3月26日,世茂房地产(00813-HK)召开了业绩发布会,公司董事会副主席兼总裁许世坛、首席财务官丘钧山、助理总裁兼营销管理中心负责人邵亮、执行董事汤沸出席了会议并回答了记者关切。

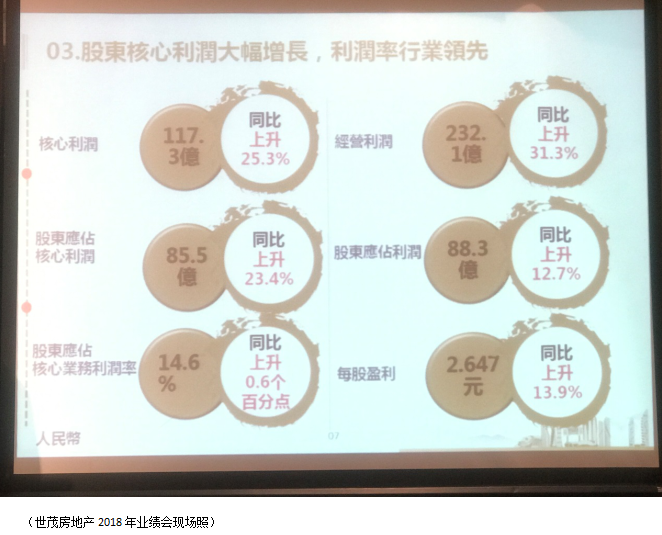

根据公司2018年业绩报,期内公司营业额同比增长21.4%达到855.1亿元(人民币 下同),股东应占利润同比上升12.7%达到88.3亿元,核心利润方面同比上升25.3%,为117.3亿元,股东应占核心利润同比上升23.4%达到85.5亿元,股东应占核心业务利润率为14.6%,这同比上升了0.6个百分点。每股盈利2.647元,同比上升13.9%。

就目前已公布业绩的内房股来看,在粤港澳大湾区加大发力已经成了行业趋势,世茂房地产在群龙角逐的湾区布局有他自己的特色。根据公司现场公布的材料来看,公司聚焦在深圳的前海、龙岗和坪山区域,以“一城三塔”的方式,建造城市新地标。在杭州湾和上海佘山世茂洲际酒店世茂房地产也钟意于打造特色地标的方式,一边拓展业务,一边扩展品牌知名度。

从销售回款上来看,2018年的回款额为1374元,同比增长70.4%,销售回款率也达到了78%;从债务结构上来看,长期借款为778.2亿元,占总借款额度为71%,短期借款为人民币313.1亿元,占总借款比例为29%。

A:(许世坛)因为今天是世茂的业绩会,我们一般不会太多评论其它企业。我们跟泰禾是一个战略合作,我们合作的项目肯定不止已公告的两个项目。其实泰禾拿地的时间还是很早的,对比今天来说,拿地价还是有优势的。但可能他利息成本比较高,我们世茂的优势在于融资成本低,现金比较多,所以这个是可以强强合作的。

而且我们和行业排名前二十至前一百的企业都有一些收购项目,我们觉得现在是一个房地产行业并购的好时机。有很多房地产这两年债务到期的比较多,可能也遇到一些还款压力,反正我们不评论那么多企业啦,与我们在合作的企业我们都很看好。

这些可能是我们今年拿地的一个很好的补充,现在拍地是越来越难了,不管是一线二线甚至三四线城市,现在有一些城市已经比之前两年的地王价还高,所以我们觉得收购相对还可控。

A:(许世坛)我们的行业预测还是很准的,我们去年预测排名前二十企业的增速从前两年的40、50左右下降到30,去年确实前二十的增速平均就是30。拿我们今年的预测是前二十的增速还是有20左右,我们的目标肯定还是超过20,那我们如果持续超过行业评级增速,我们排名有是肯定要往上走的。

A:(许世坛)1761亿,我们的权益基本是在60亿以上,这几年都是在65亿左右吧,如果收购增加,可能权益会往下走一些,我相信60亿以上是没有问题的,这在我们行业中应该也是比较高的。

负债率方面,我们连续多年都保持在60%以内,我们希望还是可以保持。净负债率是有上涨的,这是因为企业规模也是在不断上涨的,所以我觉得有息负债增加20没有问题,因为我们销售增了70几,我们回款增长了70几,而且我们去年还做有了一个大的战略项目,在大湾区深圳的龙岗,今年也会销售,这将有很大的一个贡献。

至于长短债,我觉得我们现在的比例还是合理的,我们现在70几都是长债,短债20几,我觉得还是比较放心的。

A:(许世坛)实际上不是15%啦,应该是20%的增速。我们一季度已经完成了1000亿货值的收购,这1000亿中已经转化了500亿变成了今年的可售,如果按照这个算,我们有4000亿完成50%的去化率就已经达标了。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享