3月26日,作为中国化肥行业领军企业中国心连心化肥(01866-HK)发布了2018年全年业绩报。截至2018年底,公司营业收入91.95亿元人民币(单位下同),同比增长22%;归母净利润为6.25亿元,同比增长57%;毛利率为24.35%,同比增长3.37百分点。

营业收入及归母净利润的增长主要受复合肥、二甲醚(DME)及三聚氰胺的销量增加,以及尿素、 复合肥及三聚氰胺的平均售价上涨所致。

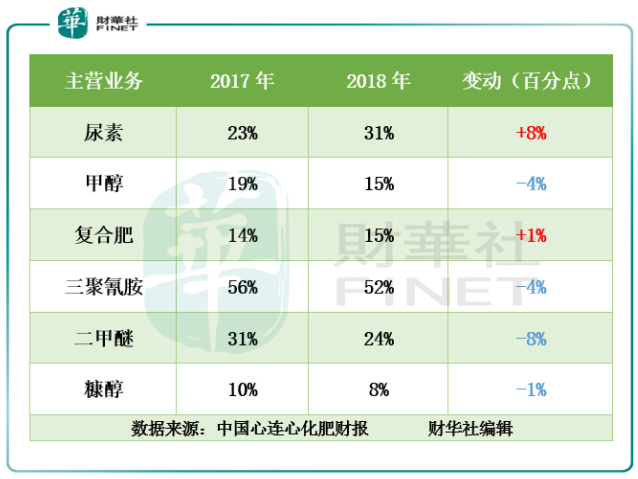

从中国心连心化肥的主营业务上看,尿素、复合肥、二甲醚(DME)、三聚氰胺及糠醇业务收入均有不同程度上涨,仅甲醇业务收入单边下滑的态势。值得注意的是,今年中国心连心化肥的毛利率虽有不错的表现,但若是撇除尿素业务毛利率的影响,今年整体主营业务的毛利率表现普遍不佳。

尿素方面,是公司主要的收入及利润来源。截至2018年底,尿素销售收入为35.49亿元,同比增长24%,约占总营业收入比重的38%;毛利率为31%,同比提升至8个百分点。这主要由于受国内日益增加的环保压力及行业整合导致供应收紧影响以及高效尿素和车用尿素销量增加,尿素的平均售价增加约26%所致。

复合肥方面,是公司第二大主营业务。截至2018年底,复合肥业务销售收入28.07亿元,同比增长24%,约占总营业收入比重的30%;毛利率为15%,同比提升1个百分点。收入增长主要受公司加大销售网络扩张及产能的提升带动(销量同比增加12%至139.6万吨)及区间内平均销售价格上涨约10%所致。

二甲醚(DME)方面,是主营业务中收入增速最快的一大分部。截至2018年底,二甲醚业务销售收入为11.42亿元,同比增长326%,约占总营业收入比重的12%;毛利率同比下滑8个百分点至24%。收入增长主要受公司今年河南二甲醚而起项目开始运营,二甲醚年产能翻了一倍至40万吨的带动。

毛利率出现下滑主要由于二甲醚的平均售价下降约5%,而平均销售成本上涨约6%所致。平均销售成本的上涨主要由于公司内部消耗甲醇产品及外部第三方采购甲醇的影响。

三聚氰胺方面,是公司毛利率最高的一大主营业务。截至2018年底,三聚氰胺业务销售收入为5.61亿元,同比增长47%,约占总营业收入比重的6%;毛利率同比下滑4百分点至52%,保持行业领先的水平。

收入增长主要受新疆的三聚氰胺二期项目产能增加翻一倍至12万吨及销量同增30%至8.2万吨的带动。

毛利率下滑主要受原材料上涨及三聚二期生产提升,导致平均销售成本增加约24%所致。虽然毛利率有所下滑,但三聚氰胺业务毛利率仍然保持行业领先的水平,这主要是中国心连心化肥在新疆的尿素生产具备成本竞争优势及三聚氰胺先进的生产技术,使产品产量与质量提高、销售价格上升及出口销售增加。

糠醇方面,是公司收入占比较小的一大分部。截至2018年,糠醇业务销售收入为5.22亿元,同比增长13%,约占公司总营业收入比重的5%;毛利率同比下滑约1%至8%。

糠醇的销售收入增加主要由于销量同增21.87%至3.9万吨所致。毛利率下滑主要受糠醇的平均售价下降约7%的影响。然而糠醇的市场价格虽出现下滑,但公司在平均销售成本同比下滑约6%,一定程度上也抵消了糠醇毛利率进一步下滑的风险。

甲醇方面,是公司今年收入唯一下滑的主营业务分部。截至2018年底,甲醇业务销售收入为3.57亿元,同比减少48%,约占总营业收入比重的4%左右;毛利率同比下滑4个百分点至15%。甲醇销售收入大幅下滑主要是销量腰斩55%至14.9万吨所致。毛利率出现下滑主要由于平均销售成本同比增长约20%所致。

3月27日下午,中国心连心化肥在港举行2018年全年业绩发布会,董事会主席刘兴旭携财务经理兼投资者关系总监朱伟伟及执行董事闫蕴华出席并答记者问。

董事会主席刘兴旭会上表示,经过两年的产能结构调整,尿素行业产能过剩情况已有所缓解,然而,今年的营商环境仍然充满挑战。中央政府在《一号文件》内提出化肥农药使用量负增长的新目标,为行业带来新调整与机遇,并将加速其转型升级。公司将优化产业线及提升产品柔性调节能力,强化风险控制能力。随着新疆生产基地成功投产,公司的成本优势、产品产量及质量将得到不同程度的提升。

A:(刘兴旭)供需上看,国内尿素预期生产总量在5200万吨,农药销售量在3300万吨,工业销量在1800万吨,出口量300万吨。市场环境上看,当下玉米价格平均价格较往年相比,价格涨2毛钱左右,煤炭价格整体趋于走低的态势。因之,受整体供应及外部环境影响,今年预计尿素价格保持略增的态势。

复合肥价格方面,预期整体与尿素价格走势差不多,趋于高位偏紧的态势。甲醇、二甲醚及三聚氰胺价格预期将有所回升。

A: (刘兴旭)公司去年三聚氰胺出口量是国内最大的企业,出口量约占总量的20%左右,目前国内三聚氰胺占有率为10%左右,随着公司未来产能的扩张,我们的市场占有率将加大。二甲醚与三聚氰胺未来将加大投产,为扩大市场占有率做准备。

A:(闫蕴华)公司今年将继续强化盈利能力及偿债能力,预计今年资产负债在现有的基础上再降4个百分点。

A: (闫蕴华)公司未来将以中长期的资金调节短期的债务。针对公司目前正在投建江西九江项目,已获得交通银行及进出口银行7年期18亿元人民币的项目贷款。

A: (闫蕴华)江西九江项目第一期300万吨复合肥已经投产,第二期已经在建设中,资本开支预计今年再投入10亿元,2020年将进行投产(60万吨合成氨、70万吨尿素及40万吨二甲醚)。

A: (刘兴旭)中央政府在《一号文件》内提出化肥农药使用量负增长的新目标,为行业带来新调整与也给公司带来了机遇。公司高效肥是行业的引领者,腐殖酸、控失肥及水溶肥尿素均是行业的领军者。而腐殖酸(改善土壤活性)、控失肥(少量肥料可带来高产量)及水溶肥尿素(提供营养物质的利用率)均符合行业未来发展的所需。他还表示“我们是全国做尿素企业中做复合肥最好的企业,也是复合肥企业中做尿素最好的企业”。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享