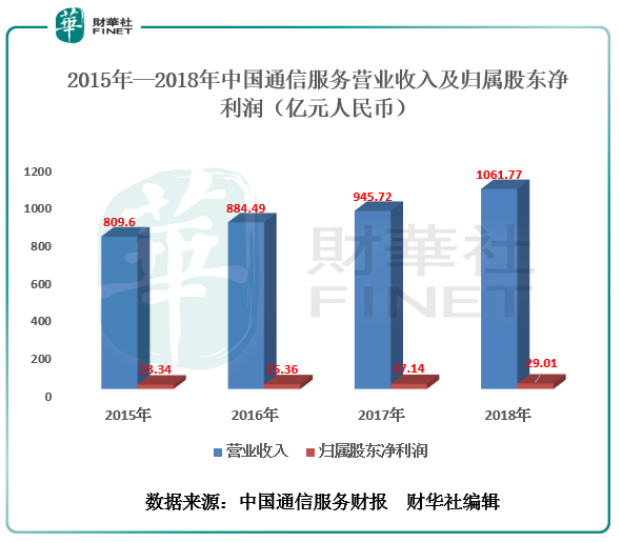

3月28日,国内龙头服务供应商中国通信服务(00552-HK)发布了2018年全年业绩报。截至2018年底,公司营业收入1061.77亿元,同比增长12.3%;归属股东净利润为29.01亿元,同比增长为6.9%;

自由现金流同比下滑40.9%至36.13亿元。

从中国通信服务递交的这份2018年“成绩单”中,可以看到公司从百亿级企业迈向千亿级企业的跨越,是值得可喜可贺。

结合公司2018年的业绩,回顾中国通信服务发展历程,公司资产规模及收入处于稳增的态势。若从公司年复合增速及财务指标上看,公司业务发展壮大之际,盈利能力却是差强人意。

截至2015年-2018年底,公司近4年的营收年复合增速为7.01%;近4年的归属股东净利润年复合增速为5.59%。从直观的角度上看,公司营业收入及归属股东净利润均有稳定的增长,但整体利润增速是在放缓。

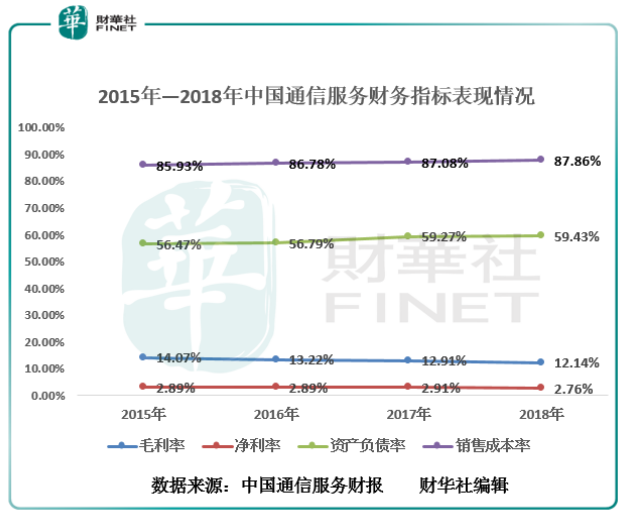

从公司财务指标上看,归属股东净利润增速下滑,离不开区间内毛利率及净利率下滑的影响。而影响毛利率及净利率提升的原因,不外乎受公司销售成本率在增长所致。截至2015年—2018年底,公司毛利率从2015年14.07%下滑至2018年的12.14%;净利率则从2015年的2.89%下滑至2018年的2.76%;销售成本率从2015年的85.93%增至2018年87.86%。盈利能力增速放缓的话,一定程度上将影响公司市场估价水平,投资者务必留意。

除此之外,公司的资本负债率也出现递增的态势。资产负债率从2015年56.47%增至59.43%。

面对公司当前经营状况,公司管理层在业绩发布会上表示,公司正积极需求新的商业机遇,并强调对公司当下及未来的业务发展充满了信心。

3月28日下午,中国通信服务在港举行2018年全年业绩发布会,总裁司芙蓉携执行副总裁兼财务总监张煦及执行副总裁梁世平出席并答记者问。

管理层在会上表示,当前,公司面临复杂多变的内外部环境和新的挑战,整体上转型发展处于难得的战略机遇期。

从宏观看,中国经济由高增速向高质量发展转变,供给侧结构性改革深入推进,产业结构、消费扩容升级加速。从行业看,新一代信息技术与传统产业、社会治理等深度融合,数字经济成为经济发展核心引擎,政务、电力、交通等市场空间巨大。从产业价值上看,5G、物联网将改变行业商业模式即运营模式,智能应用、基础平台将成为价值高地,B端市场将成为竞争关键,产业边界进一步突破,这将是公司带来新的商业机遇。

答:公司改革是根据市场业务发展的需求来产生的, 60年来,我们根据运营商产生了结构、运营和服务体系。近几年来,公司非电信运营业务的拓展在加速,占比逐年提高,未来会成为我们最大的业务。我们整体结构体系,包括股东体系,都希望适应这个拓展的需要。希望此次借国资委的力,改革的东风,能让公司在新的市场中适应市场和客户的需求。国企改革把我们纳入「双百行动」名单,也是看到我们在积极转型,对我们有很好的助力作用。

答:我们是服务运营商起家的,运营商投资和技术进一步加大都对我们服务性的企业带来利好。从转型发展情况来看,运营商资本开支与公司业绩增长是非强相关的事项。近几年行业出现投资额下降的情况,投资的下降没有影响公司业务的增长和效率的提升。相反,我们这几年在非运营商项目拓展的步伐进一步加快,研发投入在加大。这几年的增长动力来源是非运营项目,带来公司业务结构的变化和服务模式的改变。

没有5G,我们会继续保持两位数的增长;有了5G,我们会更好。5G未来将会推动行业领域进行新的布局和社会需求的变化带来的投资。公司今年安排没有把5G考虑在内,相信未来公司的运营商场占比为20%至30%,而非运营商市场的占比则达到70%至80%。

海外业务,我们在耕耘。海外市场在悄然变化,向智慧化方向演进。海外的风险是存在的,在国内市场发展非常快的情况下,我们将更多的资源投入国内市场,而海外市场我们维持稳定的情况。一旦国内市场做好,海外就有新的希望。

答:运营商这个市场的监管愈发严谨,利润空间在压缩,也挤压了公司的效益。做行业聚焦,通过几年的聚焦,我们的政府、交通、互联网IT和新能源领域聚焦度接近60%,将来还会继续提升。我们把很多精力投入到软件开发里去,我们在20个行业里,智慧产品覆盖面非常广。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享