继3月27日通过港交所聆讯之后,澳门装修服务以及维修、保养服务的承建商伟鸿集团控股(03321-HK)自3月29日起至4月8日中午公开招股。

此次,伟鸿集团计划发行1.25亿股,招股价在1.4港元/股到1.8港元/股之间。以1.6港元/股的中间价计算,集资净额约为1.56456亿港元。有市场消息称,伟鸿集团控股公开招股部分已录得超额认购。

此次赴港IPO上市,伟鸿集团控股的独家保荐人为红日资本。所募集资本中,约58.2%用于支付项目前期成本;约22%用于为新客户取得潜在装修项目的履约保证金;约9.8%用于进一步加强人力资源;约10%则用作一般营运金。

事实上,作为一家提供装修服务,以及维修、保养服务的承建商,1996年8月,伟鸿集团控股成立于香港。

后来,随着澳门旅游业和博彩业的繁荣发展,澳门酒店、娱乐场所以及综合度假村等装修、保养服务需求逐渐发展起来。于是,自2005年5月,通过成立伟鸿行工程(澳门),伟鸿集团控股逐渐将业务重心转移至澳门市场。

在招股说明书中,伟鸿控股集团的装修服务对象主要包括现有建筑的翻新工程,并延伸至娱乐场、零售区域、酒店、餐厅、商用物业及住宅物业。主要专注于为商业分类市场提供装修服务,尤其位于澳门综合度假村内的设施。

据弗若斯特沙丽文报告称,按照收益计算,2017年伟鸿控股集团位列澳门第三大商业装修承建商及第五大装修承建商,市占率分别为4.3%及2.4%。

而澳门的装修行业包括商业分类市场(包括娱乐场、酒店及相关设施及办公室等)及非商业分类市场(主要至住宅单位)。

2015-2018财政年度,伟鸿控股集团实现总收益分别为1.14亿澳门元(以下简称澳元)、1.15亿澳元、1.89亿澳元及3.27亿澳元。其中,装修服务所产生的收益占集团总收益比例约为95.0%、96.1%、99.5%、99.8%。

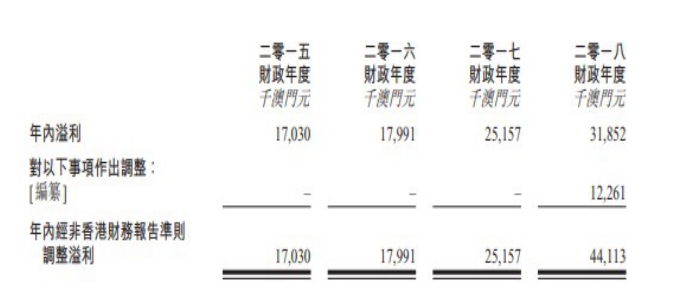

2018年,伟鸿控股集团年内实现溢利约3185.2万澳元,经调整后实现年内溢利约为4411.3万澳元。而在2017年,公司实现年内溢利约为2515.7万澳元,同比增长约75%。

尽管如此,招股书显示,在澳门的装修承办商中,按收益计,市场前三名承办商在2017年的收益总和不到市场份额的1/4,而前三名承办商当期的收益都远较伟鸿集团要高。

澳门全境总面积仅约为32.8平方公里,而据弗若斯特沙丽文报告称,澳门装修市场竞争激烈,于2017年约有200个装修承包商。以200个承包商计算,每个承包商只能有澳门0.164平方公里的装修市场。由此可见,澳门装修行业的竞争激烈。

在澳门,装修市场进入门槛较高,需要大量的资金以及相关的行政许可。特别是在一些较大的工程方面,项目从业经验,尤其是管理经验非常重要。

值得注意的是,集团披露数据显示,伟鸿集团控股主要的业务为装修服务。近几年,装修服务贡献收入占比经常在95%以上,而在2018年,更是达到了惊人的99.8%。

不难看出,澳门装修市场竞争激烈,且集团对装修服务的依存度相当高。当然,作为老牌装修服务企业,伟鸿集团控股的项目储备非常丰富。

自2005年将业务向澳门拓展以来,伟鸿控股集团历经13年的发展,与澳门主要持牌娱乐场博彩运营商建立了商务联系,并将业务拓展到零售、酒店、餐厅以及商用和住宅类物业的服务提供等领域。

2018年,集团连续收获项目大单,收益实现大幅提升。而在2019年预期完工的银河第三、第四期项目,总的开发面积已经超过97.55万平方米,投资金额约为430亿澳元,对于集团营收增长而言将是一个重要保障。

再加上“上葡京”项目、博彩区翻新综合度假村等,这些项目为伟鸿集团控股带来了价格不菲的营收合约。从营收角度来看,2018年前8个月,伟鸿集团控股的收入便已经大幅超过2017年全年的营收。

随着港珠澳大桥的落成,澳门地区经济将会迎来新的一波快速增长。在可预见的未来,旅游产业基础设施、交通硬件设施、娱乐设施等建设、装修的需求势必进一步放大。而这些,对于即将上市的伟鸿集团控股而言,无疑是极大的利好。

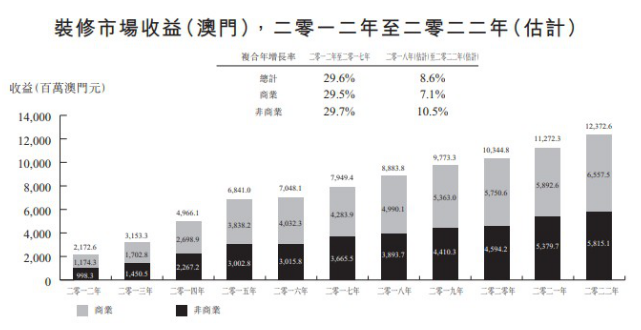

2017年,澳门新城区项目正式出炉,目前正在积极推进中。据预测,新城区项目将会为澳门增加超过12%的土地面积。

受此影响,预计澳门建筑市场在2018-2022年复合增长率将在15.9%的水平。而随着城市建设的推进,由此带来装修市场需求的增加。预计2018-2022年,澳门装修市场复合增长率将达到8.6%,其中商业装修市场增长率为7.1%,非商业装修市场为10.5%。

从业务板块来看,伟鸿控股集团主要从事装修服务和维修、保养两大板块。而从业务板块占比来看,2018财年,装修服务收入占比集团总收入约为99.8%。

与之相比,维修与保养服务板块的营业收入在集团总收入占比中微乎其微。而即便是在装修服务板块,伟鸿控股集团的业务也是非常集中。

集团招股说明书中显示,2018年前8个月,集团最大的客户应收收益为2.31亿澳元,在集团总收益中占比高达85%。自2011年以来,伟鸿集团控股便与这个客户建立了业务合作关系,并获得了客户的信任,从客户手中累计承接了93个装修项目。

2018年前8个月,伟鸿集团与客户A签订的大型装修合约的原合约金额介于1080万澳元-1.64亿澳元,给伟鸿集团带来了大量的收益。

此外,2018年前8个月,伟鸿集团控股的第二大客户的营收在集团总收益中占比约为6.6%。换言之,两大客户在集团总收益中占比已经超过90%。

客户营收占比如此高度集中,使得伟鸿集团控股的营收成本难以控制。

2018年前8个月,尽管业绩飙升,但是伟鸿集团的纯利率却下降到10%左右的低水平。究其原因,伟鸿控股集团接手最大客户的娱乐场装修项目。与普通住宅相比,娱乐场装修项目在材料、人工等方面的成本支出都较高。

而为了维持最大的客户,近年来,伟鸿集团控股的直接成本逐年攀升。成本压力也使得集团面临着严峻的经营困境。此次赴港IPO,集团所筹集资金中一部分将用来支付项目的前期成本,以及项目的启动成本等。

对于集团而言,为了维系资本市场的稳定,开辟更多的项目来源,减少对大客户的依赖或将是伟鸿集团控股未来必须要考虑解决的事情。

当然,随着港珠澳大桥的贯通,澳门旅游业的快速发展,以及新城区规划的实施,对于伟鸿集团控股而言,这将是一次消除过分依靠大客户弊端的契机。

对于伟鸿集团控股而言,成功赴港上市只是成功的第一步,如何通过上市融资,提升企业竞争实力,减少对大客户的依赖,拓展市场空间将是未来集团必须要解决的问题。

事实上,随着港珠澳大桥的开通,粤港澳大湾区一体化发展逐渐纳入珍贵。伟鸿集团控股可以将视野放眼内地,借助平台优势拓展内地装修市场,无疑将获得更广阔的发展空间。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享