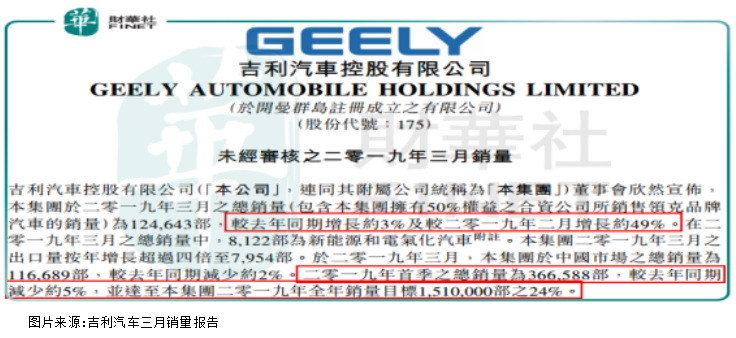

经过2月份销量惨淡的一个月,吉利汽车(00175-HK)三月份在行业广义乘用车零售销量同比减少12%(数据来源:乘联会),销量连续第10个月同比下跌的背景下,公司实现销量同比大增约3%,环比增长49%,同比数据高出行业平均数据15个百分点。

另外,一月份吉利汽车销量较去年同期增长约2% ;二月份较去年同期减少约24%;前三个月销量总和36.66万部,同比全年首季度销量减少约5%,完成全年目标销量的24%。

单看这几组数据,公司明显有领先行业筑底成功的迹象,毕竟三月份公司销量已经明显领先行业销售数据。

接下来,我们还是拆分开看,是什么原因导致吉利三月份销量大增,这个趋势在未来可以持续吗?

拆分开吉利三月份的销售数据看,公司销售数据表现亮眼的地方有两处:1.三月公司出口总量为7954部,同比去年三月增长超过四倍(去年三月销量为1586部),销量增长了6368辆;2.三月份吉利正式推出首款多用途汽车型“嘉际”,销量高达3085部。

这两块销量增长使公司总销量净增长9453辆,如果除去这两块因素,吉利三月份总销量为115190辆,同比去年三月销量的120964辆还是下滑的,这也是造成公司三月销量得以正增长、跑赢行业平均数的主要原因。

整体看,吉利前三月销售数据还是不错的,跑赢行业平均水平不少,未来几个月这个趋势可以持续吗?可以完成全年计划销量吗?

吉利汽车2019年目标销量为151万辆,和2018年销量持平,公司前三个月总销量较去年减少5%,也就是意味着只要2019年剩下的9个月可以比去年稍微多卖点,公司即可完成全年销量规划。

财华社认为,吉利可以完成规划的销量目标,其主要原因有三个:1.4月份增值税正式开始下调,消费者在三月份有动力把消费计划推迟至四月份,加上增值税下调会进一步促进汽车消费,所以,吉利汽车上半年的后三个月有动力把销量维持和去年持平;2.去年下半年汽车行业整体销售量快速下滑,导致基数较低,而增值税下调和吉利新车型的推出,公司完全有希望把全年销量做到和去年持平,甚至超出预期。

以上是我们简单的对吉利汽车2019年3月的销量数据,以及全年能否达成预期销量目标的分析。

接下来我们再来看看公司股价。

在经过去年年底公司业绩和股价双杀之后,今年前三个月吉利的销售数据有所回暖,市场对公司股价的预期也有所好转,今年初短短三个月时间公司股价最高上涨约80%,这也反映出市场的预期差,就好比本来市场预期今年吉利销量会大幅下滑,但数据却证明吉利的销量有很大的概率保持正增长。

随着吉利股价上涨,公司的市盈率也大幅提升,截至2019年4月10日股票收盘,公司的动态市盈率10.7倍(数据来源:同花顺),这个市盈率水平合理吗?

从行业来看,制造业公司在香港市场普遍的市盈率在5倍至12倍之间,优秀的制造业公司一般会在8倍至12倍之间,从过往吉利披露的经营数据看(具体数据感兴趣读者可以查查吉利历年年报),公司算是比较优秀的公司啦,所以,估值也比较合理,但考虑到2019年吉利的净利润增速会放缓、甚至不增长,对应现在的估值并不便宜。

从投资角度看,在中国一项投资8年、9年收回成本是合理的,因为中国上市公司总体加权ROE约11%,当然了,投资需要有一定安全边际,6年左右收回成本就比较合理了。

吉利2018年的净利润为125亿元人民币,截至4月10日市值约为1360亿元人民币,考虑到国内汽车市场已经基本饱和,我们假设吉利未来10年的净利润会保持在6%至10%的复合增速,现在投资吉利6年也没法收回成本,也进一步证明吉利的股价已经不便宜。

综合来看,吉利在行业内算是比较优秀的公司,但现在也已经不便宜啦!!

吉利汽车于2017年入选港股百强,2018年、2019年初整个汽车行业销量下滑,而吉利的销售数据却好于行业平均数据。那么,2018年吉利汽车能否再次入选港股百强榜单呢?敬请密切留意2019年5月24日(星期五)在深圳中洲万豪酒店举行的「港股100强」

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享