海螺水泥(00914-HK、600585-CN),在历经21个春秋,能够从默默无闻的山区工厂发展为一家富有竞争力的世界一流企业,是凭借A+H资本市场及背靠雄厚国资委背景的优势,公司开启了“海螺模式”,业务规模扩展至全国各地后,再借助“一带一路”发展战略,开启部署沿线的东南亚国家,持续的壮大自己。

“九五”时期(1996-2000年)。海螺水泥通过“T 型战略”率先占领华东地区。“T 型战略”指在长江沿岸石灰石资源丰富的地方兴建大、中型熟料基地,在资源稀缺但水泥市场较大的沿海地区低成本收购小水泥厂并改造成粉磨站,就地生产水泥,直接销售需求旺盛的东部市场,形成熟料基地-长江-粉磨站模式,是传统的工厂-公路-工地的模式无法相比的。时任国务院副总理吴邦国对海螺水泥产业的“T 型战略”给出形象的比喻:“今后要形成这样的结构,就是大厂主要搞熟料生产,小厂搞粉磨加工,像可口可乐一样,原料生产厂就一个,灌装厂到处都是,形成专业化生产,质量也就有保证了。”

“十五”时期(2001-2005年)。海螺水泥深根的华东地区捷报频频,华南地区市场规模直线飙升,让海螺一度成为“最能为股东赚钱的上市公司”。公司先回A股IPO募集资金后,又向港股市场配售股份进一步增厚公司现金流。通过两次大的资本运作,海螺水泥南下开拓中南市场,分部在广西、广东、湖南等地建设大型水泥生产基地,坐上中南地区固定资产投资增长的快车道,市场规模迅速扩张。与此同时,海螺水泥在华东地区生产线频频报喜,国内首条万吨线及首个千万吨生产基地均由海螺铜陵开创。

“十一五”时期(2006-2010年)。这个时期是特殊的时期,全球金融海啸、汶川大地震及4万亿红利均发生于此。在特殊的时期,海螺水泥通过增发2亿股A股,募集资金114.76亿元(人民币,下同),用来抵御金融危机的冲击的同时,公司还肩负起汶川大地震后的重建工作。海螺水泥先在西部一次性规划建设11条新型干法水泥熟料生产线,总投资近100亿元,满足了灾后重建和西部经济建设对优质水泥的需求,促进了西部水泥产业的结构调整升级。

随后,海螺水泥借此也加快布局西部市场的步伐,公司先后在甘肃、四川、重庆、贵州、陕西等地投资建设大型生产基地。

“十二五”时期(2011-2015年)。“十二五”时期是我国转变经济发展方式的关键时期,政策严控产能,水泥行业新建产能被遏制。海螺水泥市场规模并没有受到太大影响,反而持续扩展壮大。海螺水泥主要通过并购重组的方式,将21家水泥企业纳为麾下,进一步扩大市场份额。随后大力实施国际化发展战略,部署“一带一路”沿线的东南亚国家,海外首个投产项目均发生在该时期内。

“十三五”时期(2016-2020年)。在历经去产化后,海螺水泥加快转型的步伐,国内围绕节能减排为主,加大“一区一策、一厂一策、差别施策”营销策略实施,并在国内各地设计11家贸易公司,扩大水泥的销售网络。国外则进一步布局 “一带一路”沿海国家的项目建设和发展。海螺水泥先后在印尼、柬埔寨、老挝、缅甸、俄罗斯等国家落地海外发展项目16个。

纵观海螺水泥发展历程,海螺水泥在每一发展时期都扮演着不同的角色,响应政策的号召同时,通过自身精准的定位,成就了海螺水泥“世界水泥看中国,中国水泥看海螺”的美誉。

在海螺水泥壮大的这21年里,作为海螺水泥的长期投资者应当是“幸福的”。

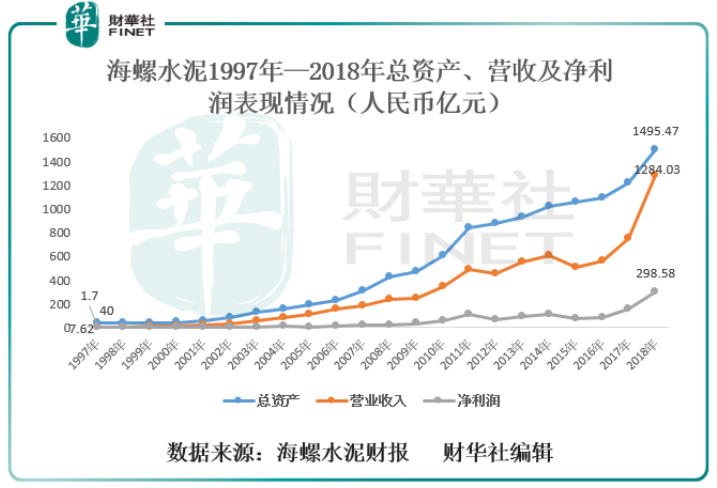

自海螺水泥上市至今,公司的总资产、营收及净利润表现是非常强劲。总资产规模从1997年约40亿元增至2018年的1495.47亿元,复合年增长率为18.82%,营业收入从1997年约7.62亿元增至2018年的1284.03亿元,年复合增长率为27.65%,净利润从1997年约1.7亿元增至2018年的298.58亿元,年复合增长率为27.90%。回顾A、H股两大资本市场近21年的发展历程中,营业收入及净利润能保持27%以上增速的标股是凤毛麟角。

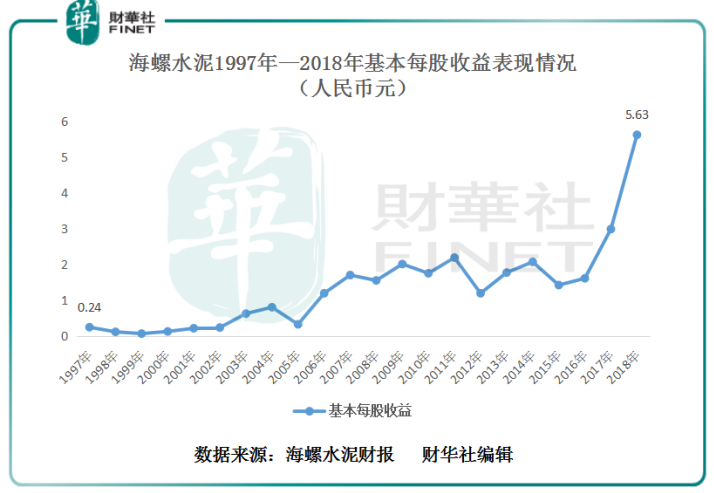

特别是2018年,这是海螺水泥业绩最好的一年,也是公司上市以来基本每股收益及现金分红最高的一年。

2018年,面对国内、国际复杂多变的经济形势,海螺水泥仍能取得斐然成绩,不禁让人惊叹“强者恒强”。截至2018年底,公司总资产同比增长22.44%至1495.47亿元;营业收入为1284.03亿元,同比增长70.50%;净利润为298.14亿元,同比增长88.05%;基本每股收益5.63元,同比增长88.05%。公司拟每10股派现16.9元(含税),合计分红金额高达89.56亿元。

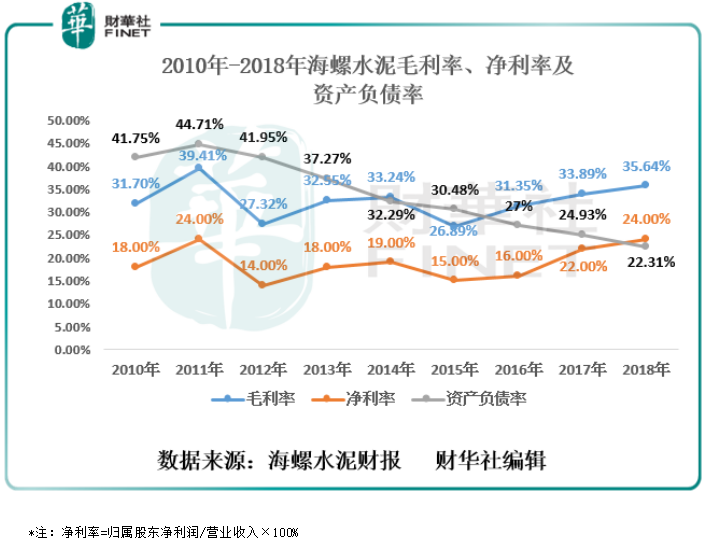

除此之外,查阅近些年海螺水泥的年报,不难发现在水泥行业受环保督查及去产能化等政策持续加码业态下,公司的盈利能力并没有出现过多的影响(如下图所示)。

截至2018年底,海螺水泥毛利率同比提升1.75百分点至35.64%;净利率同比提升约2个百点至24%;毛利率及净利率均持续三连涨的态势。

在两大盈利指标持续走强之际,公司资产负债率也在不断的优化。截至2018年底,资产负债率同比下滑2.62个百分点至22.31%。从直观的角度上看,海螺水泥的近10年毛利率及净利率并没有出现较大波动,整体趋于中高位区间。反而是期间内公司的资产负债水平持续的降低。这意味着海螺水泥在公司扩大业务规模的过程中,公司的资产质量不断在转优。

基于公司强劲的业绩表现及慷慨的分红政策,今年再度入选“港股100强”的榜单并非难事。

随着今年《粤港澳大湾区发展规划纲要》的顺利落地,有望带动珠三角经济和产业的快速发展,带来更多基建、住房需求也将带来更高的水泥需求。

市场预计,未来粤港湾大湾区大约将带来1亿吨的水泥需求。以世界最长的跨海大桥——港珠澳大桥为例,一共耗费了198万吨水泥,也就是说大湾区的潜在需求至少约等于50多座港珠澳大桥。

大湾区亿吨级别水泥的需求量,无疑给两广(广东省及广西省)的水泥供应商带来空前的政策红利。

据前瞻产业研究院数据显示,在两广市场格局中,华润水泥控股(01313-HK)、海螺水泥和台泥国际(已退市)三足鼎立,熟料产能分别占区域总产能比重为25.5%、18.6%(未包含广英)和11.1%,CR3合计为552%,产能集中度较高。

从直观的角度上看,海螺水泥的熟料产能市占率较华润水泥约7个百分点的差距。倘若叠加2018年下半年海螺水泥完成对广英水泥的收购后,将增加熟料产能270万吨进行换算的话,海螺水泥与华润水泥的在两广的熟料产能差距并不大。

另外,海螺水泥业务触达全国各地,其优势在于业务的协同效用较为明显。例如,公司在与两广相邻的海南、福建及湖南均设有多条熟料、水泥及骨料生产线。一定程度上,海螺水泥可最大限度满足大湾区发展水泥需求。

因此,海螺水泥有望借助大湾区发展红利进一步扩大产能的同时,为公司业绩高增长及高回报提供了保障。

除了大湾区发展为海螺水泥带来利好外,京津冀协同发展、长江经济带及西部开发等国家级重大战略性举措,对水泥刚性需求已成必然趋势,这也为“泥龙”海螺未来发展提供充足的想象力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享