粵海投資(00270-HK)是名副其實的粵港澳大灣區發展概念股,核心業務包括水資源、物業投資及發展、百貨營運、酒店經營及管理以及發電和道路及橋梁,主要經營地為粵港澳大灣區,近年更將業務擴張至廣西、海南、江蘇、天津等地。其中,東深供水項目是其核心業務,為該公司貢獻大半收入及收益;其他業務部門均服務於粵港澳大灣區及内地其他城市。可以說,粵海投資的業務覆蓋了粵港澳大灣區的「衣、食、住、行」,更涉及其中最為重要的生活要素——水和電。

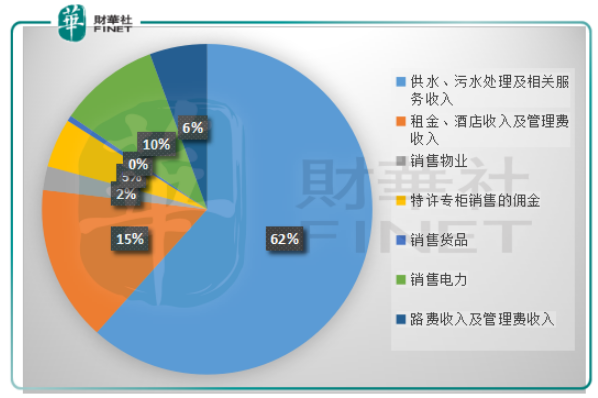

2018年收入分佈

東深供水項目——最主要的收入來源

持股95.08%的東深供水項目是根據特許權協議授權經營、維護、開發供水項目,為香港、深圳及東莞沿線地區提供原水,為粵海投資貢獻了大半的收入和盈利。該項目每年的可供水量為24.23億噸。2018年,對香港、深圳及東莞的總供水量為21.11億噸,同比增長10.9%;產生收入62.5億港元(下同),同比增長2.9%,稅前盈利(扣除淨匯兌損益及淨利息收入,下同)同比增長3.1%,至39.29億元,利潤率由上一年的62.74%提高至62.84%(財華社估算)。

其中,對港供水收入同比增長0.3%,至47.93億港元,相當於粵海投資總收入的35.9%。根據廣東省與香港簽訂的供水協議,2018年至2020年度對港供水收入分别為47.93億元、48.07億元及48.21億元,這意味著未來兩年的對港供水收入將分别按年增長0.3%。

除了東深供水項目外,該公司還在其他廣東城市、江蘇、湖北、貴州、廣西和海南經營供水、污水處理業務及水利工程業務。根據粵海投資的數據,其合併項目的供水能力合共為每日195.35萬噸(或按365天計算每年7.1億噸),規模遠小於每年可供水量達24.23億噸的東深供水項目。

2018年,污水處理能力合共為每日46.3萬噸。

期内,其他水資源項目的收入同比增長22.6%,至20.12億元,稅前利潤同比增長24.3%,至3.01億元,增長主要來自新收購或投產的水資源項目的額外貢獻。根據財華社的估算,利潤率由上年的14.77%提高至14.98%。

由這些數據可以看出,其他水資源項目無論是收入規模還是盈利能力,都低於東深供水項目。

展望未來,東深供水項目特許權由2000年8月18日起計,為期30年,而根據上述的供水協議,至少未來兩年,該項目都可以為粵海投資提供年增幅約為0.3%的穩定收入。

所以在水資源這一板塊,主要的增長動力或來自深圳和東莞地區、其他水資源項目的内生增長以及新項目的貢獻。根據該公司的數據,在建供水廠(附屬公司)供水能力合共為每日22萬噸、污水處理能力合共為每日31.68萬噸,分别佔現有供水處理能力以及污水處理能力的11.26%以及68.42%,預計總投資為59億元人民幣。

發展中物業或帶來增量

粵海投資的發展中物業或包含兩大項,一項是通過持股60%的附屬公司天河城投資持有的萬亞,以及實際持有73.82%權益的香港上市附屬公司粵海置地(00124-HK)。

實際持有31.06%的萬亞擁有一塊位於廣州番禺區萬博中央商務區的土地,預期將打造成廣州全新商業區,該公司正在此發展一個總建築面積約為38.5萬平方米的大型綜合商業項目,其中總建築面積分别約15.2萬平方米和約10.4萬平方米的物業將在項目竣工後持作出售及出租用途。

根據該公司,該項目的商務公寓及寫字樓已於2018年開始預售,截至年末,已獲認購的總建築面積合共為7.7萬平方米,相當於總建築面積的20%。據媒體報道,地處地鐵沿線的萬博商務區將成為廣州新的市中心,預計於2020年全面竣工。

雖然粵海投資僅實際持有萬亞的31.06%權益,但將以附屬公司入賬,也就是說萬亞確認的收入將合併到粵海投資的業績中,但歸母淨利潤將按實際持有的權益入賬,這意味著在萬亞物業竣工後,粵海投資確認的物業開發及投資收入或大幅提高。

粵海投資通過上市附屬公司粵海置地開發深圳羅湖區佈心項目(粵海城),此外粵海置地於2018年7月完成收購廣粵房地產100%權益,後者持有廣州拾桂府項目和寶華軒項目。

全資持有的羅湖粵海城項目是一個以珠寶為主體的多元商業綜合體,土地總面積為6.65萬平方米,計入容積率總樓面面積約43.2萬平方米,另可在地下開發3萬平方米的商業用房。項目分兩期開發,首期總樓面面積約16.6萬平方米,主要由商務公寓、辦公、商業產品等組成,第二期兩塊土地分别興建高度約180米和300米的寫字樓,以及一個超過10萬平方米的購物中心。首期物業已於2018年12月獲批預售許可,截至年末,已獲認購的總樓面面積合共約2857平方米。

新收購的廣州拾桂府項目和寶華軒項目總樓面面積分别為11.93萬平方米和5241平方米。拾桂府項目住宅總樓面面積為6.56萬平方米,已於2018年11月起銷售,2018年已簽約樓面面積佔住宅單位總樓面面積的6.7%,已交付樓面面積佔住宅單位總樓面面積4.5%,而商業物業已進入全面招商。這或意味著該項目將於2019年及2020年隨著物業交付確認收入。

寶華軒項目在收購前已進行銷售,未簽約面積只有302平方米。此外廣州番禺如英居已出售的住宅單位及車位累計佔比已分别達到91.9%和44.4%。

也就是說,在發展中物業這一塊,粵海投資於2019年和2020年除了如英居和寶華軒的貨尾單位外,還有望確認拾桂府的銷售收入,此外深圳粵海城項目也將為其帶來巨額增量。

除了物業開發收入外,粵海投資還從廣州天河城廣場、天津天河城、香港粵海投資大廈以及位於中國内地、香港及澳門的34家酒店錄得穩定的租金和酒店經營收入。

從物業發展和投資這一業務領域來看,該公司攻守有道,既有穩定的投資收入,又有物業開發的增量收入,而且其物業項目主要位於高速發展的華南,未來將受惠於粵港澳大灣區的發展。

發電及基建提供穩定的現金流

在發電領域,該公司持股75%的中山火電於2018年貢獻收入15.39億元,同比增長22.1%,稅前利潤同比增長29.5%,至1.86億元,利潤率由上年的11.37%,提高至12.06%(財華社估算)。

全資持有的廣西興六高速公路於2018年貢獻收入7.45億元,同比增長8.9%,稅前利潤同比增長10.8%,至4.64億元,利潤率由上年的61.2%,提高至62.3%(財華社估算)。

另外,粵海投資還經營東莞的銀瓶PPP項目,年内確認收入1939萬元,稅前利潤6.6萬元。

發電及基建項目具有逆週期性質,而且提供穩定的現金流,在經濟下行時或具有抵禦風險的作用,與水資源項目一起構成該公司的防風險陣線。

股息穩步上升

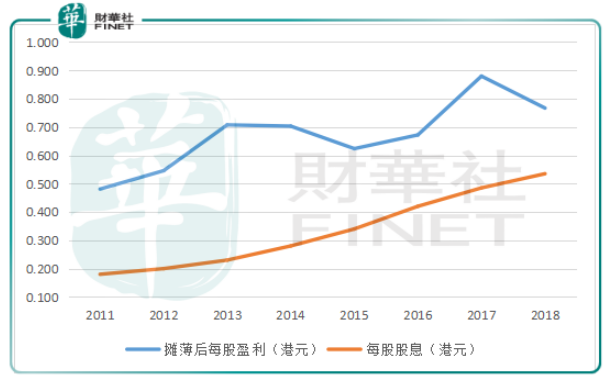

2018年,粵海投資錄得收入133.64億元,同比增長9.8%,毛利同比增長6.7%,至76.67億元,歸母淨利潤同比下降11.8%,至50.15億元,利潤下降或主要因為2017年的12億議價收購收益以及利潤較低之業務收入佔比提高。該公司2018年全年股息每股派0.535港元,同比增長10.3%。下圖顯示,該公司的股息穩步上升。

粵海投資歷年每年盈利及股息

總結

業務遍及「衣、食、住、行」的粵海投資無疑受惠於其有利的區位優勢,粵港澳大灣區的發展規劃或為該公司帶來瑰麗的前景。與此同時,該公司的業務組合具有逆週期的防禦性質,最核心的東深供水項目或可維持穩定的收入增長,同時又有房地產開發的增量憧憬,番禺萬博項目和深圳羅湖粵海城項目增長可期。

得天時地利人和,粵海投資今年能否打進「港股100強」?2019年5月24日在深圳中洲萬豪酒店舉行的「港股100強」頒獎典禮與您一起揭曉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享