近期在港股市場受各路投資者所追捧、股價漲幅兇悍的生物醫藥科技公司金斯瑞生物科技(01548-HK),在短短10個交易日股價最高漲幅超過70%,更是自2019年初來,股價漲幅最高接近150%。

看了公司最新披露的2018年年度業績報告就大概可以理解了。

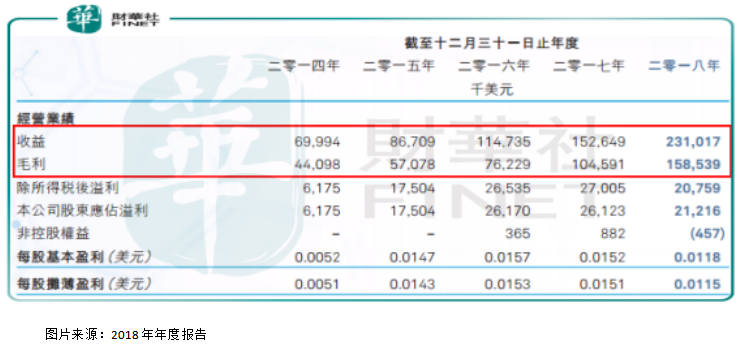

2018年全年金斯瑞生物科技整體收益約為231百萬元(美元,下同),較2017年同比增長51.4%;實現毛利約158.5百萬元,較2017年同比增長51.5%;全年毛利率約為68.6%,比2017年的68.5%小幅提升。這已經是該公司自上市以來,連續5個年頭收益高速增長了。

另外,公司的收入由四部分構成,生物科學服務及產品,收益約為141百萬元,同比增長29.1%,毛利率約為67.8%;生物製劑開發服務,收益約為20.7百萬元,同比增長55.6%,毛利率約為42.5%;工業合成生物產品;收益約為17.7百萬元,同比增長50%,毛利率約為14.1%;細胞療法,收益約為51.6百萬元,增長182%,毛利率100%。

從上面這組經營數據看,真的非常棒,公司四個業務單元都保持強勁增長,畢竟這種持續高速增長的企業併不多,但如果再往下看,似乎就沒有那麽令人興奮了,因為2018年公司的歸屬股東淨利潤約為21.1百萬元,較2017年的26.1百萬元減少18.8%,問題出在哪里了?收入增長、利潤下滑、淨利率較低,這個問題該怎麽看待呢?

猜都可以猜到了,大概率是研發費用大幅增加了。

今年各家頭部醫藥公司都在大幅提高研發費用,想要在創新藥領域佔領一席之地,金斯瑞也是把很大一部分資源投入到研發當中。

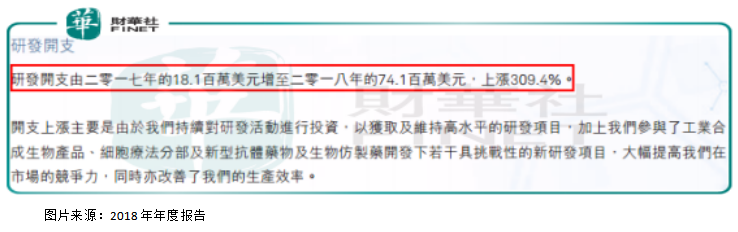

根據金斯瑞生物科技公佈的2018年財報數據顯示,公司2018年的研發投入74.1百萬元,2017年研發投入18.1百萬元,同比增長了309.4%。2018年公司研發投入佔營收約32%,是當年淨利潤的約2.5倍。

如果讀者不知道這個數據意味著什麽,我們大家應該都知道恒瑞醫藥吧,這家藥企一直被認為是國内創新藥龍頭之一,2018年的研發投入佔比營業收入約15.3%,金斯瑞是恒瑞的兩倍,當然了,金斯瑞規模小,整體研發投入的基數和恒瑞不是一個等級,但也可以反映出公司對研發的重視,也可以反映出公司在踏踏實實做企業。

像其他的一些財務數據,銷售費用、管理費用、應收賬款、償債能力等都保持比較合理的狀態。

最後,我們再來談談投資者最關註的估值。

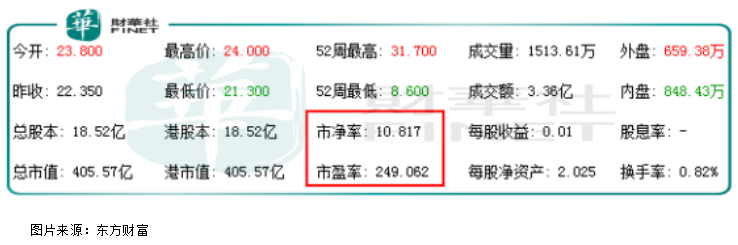

根據東方財富數據顯示,金斯瑞生物科技的市盈率約249倍,實在高的離譜,意味這家公司保持現在盈利水平不變,投資者想要收回投資成本,需要249年。

當然了,估計大家都知道這種小規模創新型的生物醫藥公司,簡單的用市盈率去給公司估值是不合理的,因為這種企業規模較小的時候,是典型的增收不增利,需要大筆錢去做研發投入、使公司可以開發出領先的產品。

但是這種企業又該怎麽估值呢?投資者也是為了賺錢嘛,短期公司高研發投入、擴張市場可以理解,但長期肯定需要賺取利潤,不然就沒有投資的意義了。

我們可以把金斯瑞生物醫藥的研發投入金額拉低到和恒瑞醫藥相同的水平,佔營業收入的15.3%,這樣的話,金斯瑞生物科技的淨利潤會多釋放約3億港元淨利潤,對應市盈率約134倍,還是高的離譜。

對於市場可以給金斯瑞生物科技這麽高估值,財華社可以想到的就是炒作,因為公司規模小、業績好、業務前景曠闊,未來想象空間非常大。但過高的估值會透支企業未來幾年的業績,這還是最好的結果,如若公司自身經營出現問題,股價則可能會「雙殺」。

金斯瑞生物科技於2017年入選港股百強,2018年公司一如既往的保持強勁的業績增長,但由於高研發投入導緻淨利潤同比下降,那麽,2018年金斯瑞能否再次入選港股百強榜單呢?敬請密切留意2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的「港股100強」

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享