世界能源發展已進入新的歷史時期,新舊動能正在轉換,以石油和煤炭為代表的化石能源地位正在被以天然氣、風電等為主的新能源撼動。

以天然氣代替煤來發電是緩解能源緊缺、降低燃煤發電比例,減少環境污染的有效途徑。且從經濟效益看,天然氣發電的單位裝機容量所需投資少,建設工期短,上網電價較低,具有較強的競爭力。

煤改氣,是將燒煤炭改為燒天然氣的簡稱。煤改氣是為了減少燃煤產生的大氣污染,有利於全球氣候保護。

自2013年發佈《大氣污染防治行動計劃》開始,我國各地區相繼陸續出台與「煤改氣」相關政策,政府不斷出台天然氣行業的優惠政策和補貼。全國從此進入了燃氣「大開發」時代,天然氣消費量快速增長,2018年全年更是突破了2800億立方。

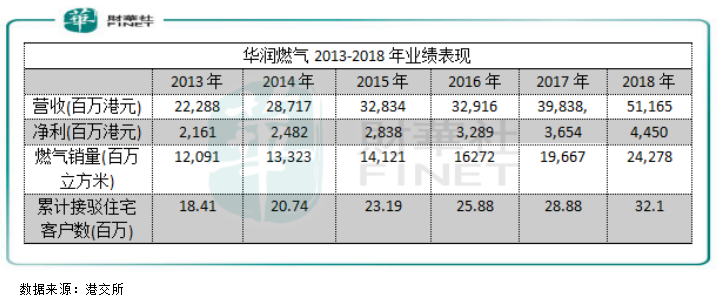

煤改氣政策及市場巨大的需求,天然氣市場掀起狂歡。各個燃氣銷售商不斷加碼地域擴張,天然氣銷量也不斷上升。2013-2018年,華潤燃氣的燃氣銷量翻番,達到242.78億立方米,高於年内行業另外的巨頭新奧能源(02688-HK)233.28億立方米。

實際上,華潤燃氣營收和淨利從2008年自2018年度均連年上漲,實現了十連增。華潤燃氣抓住了國家「煤改氣」這一政策的有利時機,在這10年實現了飛速發展,這也得益於華潤燃氣多元化的業務結構。燃氣及相關產品銷售是華潤燃氣第一大業務,收入佔比達69.87%,燃氣接駁、加油站、設計及建設服務、燃氣器具銷售收入佔比分别為19.43%、8.71%、1.32%及0.66%。該4類非主營業務與燃氣銷售業務相輔相成,伴隨著天然氣行業的崛起而受益。

天然氣價格下調。

繼一般工商業銷售電價要降之後,非居民用氣價也將降價。4月2日,北京市發改委發佈消息,從5月1日起,北京非居民用管道天然氣銷售價將有不同程度下調,發電用氣每立方米下調0.08元,工商業用氣每立方米下調0.1元。另外,電價亦下調,北京發改委期望在全球環境放緩下,減低企業的負擔。

華潤燃氣在北京市場的分量十分小,此次天然氣銷售價格下調對公司的影響幾乎可以忽略不計。目前要考慮的是,全國其他省市是否會效仿北京下調天然氣銷售價格。當前,已有洛陽、焦作、石嘴山等數個城市相繼下調了天然氣價格,下調0.01元-0.03元/立方米不等。

因此,在中央「降本減費」的號召下,不排除全國多數城市也進入天然氣價格下調的政策中。若全國範圍内陸陸續續下調天然氣價格,首先受影響的將是天然氣供應商的邊際成本,燃氣分銷商也難幸免於難。如此一來,深受供應商影響的華潤燃氣的燃氣分銷分部(下遊)的氣價將會存在不確定性,將面臨上遊氣價上漲和下遊售氣價格下調的雙重壓力,售氣毛差未來可能面臨下滑。

天然氣價格下調會對華潤燃氣帶來多少的營收下滑影響,還真不好估算,我們需要關註全國各地的天然氣價格政策調整情況。此外,天然氣供應商向華潤燃氣提供的價格優惠程度不一,不排除有些較低的供應價完全可抵消天然氣價格下跌的影響。

接駁費取消。

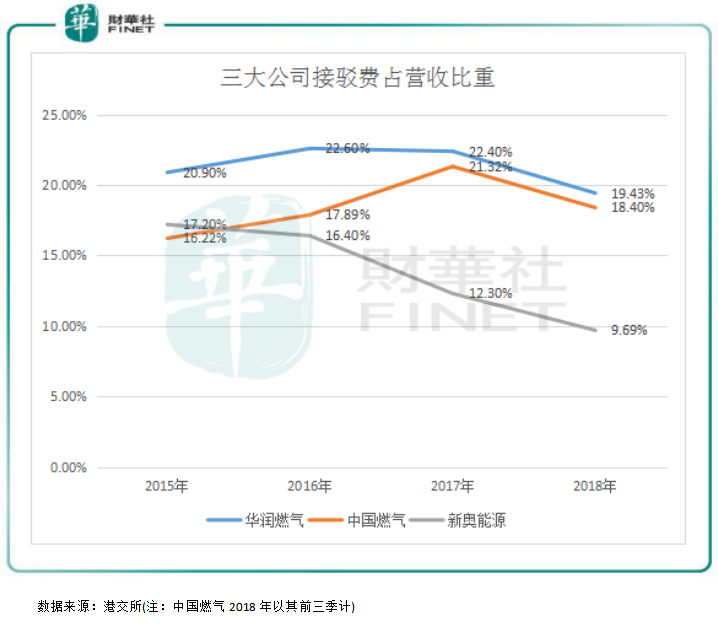

去年10月份,一份題為《關於規範城鎮燃氣工程安裝收費的指導意見(徵求意見稿)》在坊間流傳,併直接導緻了相關燃氣股在市場上的暴跌。考慮到接駁費用的毛利率歷年來高達60%左右,限製或取消接駁費用將大幅降低燃氣公司的利潤水平,特别是接駁費用佔營收比較大的公司。

華潤燃氣2018年的接駁費收入佔比為19.43%,在行業里相對較高。可以看到,2017年以來,三大燃氣公司接駁費收入佔比都有所下降,但是華潤燃氣的接駁費收入佔比仍是最高的。

較高的接駁費佔比也拉高了公司的整體毛利率水平,2018年,華潤燃氣的毛利率為26%,為三大公司中最高。雖然毛利率表現佳,但是華潤燃氣受接駁費調整的影響還是最大的。接駁費高的情況下,華潤燃氣的民用業務比例較同業高,2018年住宅用戶數超過了3200萬戶,因此對盈利影響更大。

而中國燃氣(00384-HK)目前採取了兩個策略應對接駁費下調的影響,包括降低接駁費利潤率和控製每戶接駁成本,華潤燃氣或許也要走上這條路。從另一個方面看,華潤燃氣近年來不斷加大燃氣分銷和加氣站等其他業務的投入,接駁費營收比重也在逐年下降,試圖減少接駁費政策帶來的影響。

當然,在政策落地之前,這一因素仍然是或然因素。短期來說,對華潤燃氣的整體營收不造成大衝擊,相信華潤燃氣在加大對分佈式能源、充電樁等新業務的拓展力度,推廣增值業務服務,日益完善的多元的能源供應及服務也會隨著時間的推移而抵消接駁費業務帶來的不利局面。

中國市場足夠大,天然氣行業前景足夠廣闊,華潤燃氣天然氣銷量有望進一步上升,公司經營業績也會繼續保持穩定。即將在2019年5月24日(星期五)深圳中洲萬豪酒店舉辦的「港股100強」頒獎典禮中,華潤燃氣能否入圍?讓我們拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享