2018年,中美兩大世界經濟體之間的貿易摩擦爭端一定在這一段全球經貿發展的歷史上留下了深刻的筆墨,在這場舉世矚目的「貿易戰」硝煙之下,兩國間的進出口經貿活動首當其衝,尤其運營著包括中美航線在内航運業務的各大公司更是如此——誰不會在感情上為2018年的國際航運企業們捏把汗呢?

在如此越發復雜而嚴峻的國際經貿大環境之下,受中美貿易摩擦負面影響波及的行業企業自然牽動市場的關心。然而令人倍感意外的是,隨著各大上市公司陸續公佈上年業績報告,茫茫商海中還是不乏在去年仍交出不錯答卷的「優等生」,這當中就包括在AH股兩地上市的全球領先物流及能源行業設備及解決方案供應商中集集團(02039-HK)。

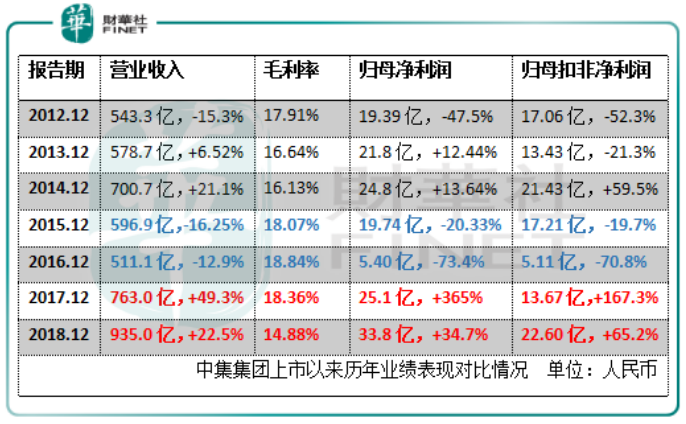

今年3月28日,中集集團(以下或簡稱中集)公佈其截至2018年12月31日止年度業績,去年中集實現營業收入934.98億元(人民幣,下同),按年同比增長22.54%;錄得歸屬於母公司股東的淨利潤33.8億元,按年較大幅度增長34.7%;當中歸母扣非淨利潤為22.59億元,按年顯著增長65.22%。

若回顧中集上市以來歷年的業績表現會知道,2018年其能夠實現整體較為穩健的業績增長的確值得欣喜。在經歷2015及2016年業績兩連跌後,這是中集自2017年業績恢復全面增長以來,再一次交出像樣的成績單,也因此穩住了集團業績「回春」的局勢。

成立於1980年的中集(當時名為中國國際海運集裝箱股份有限公司),在1992年12月重組為股份有限公司,其於1994年公開發售A股及B股併在深交所上市,1995年將公司更名為中國國際海運集裝箱(集團)股份有限公司。2012年12月19日其H股以介紹形式在港交所主板上市,中集也成為首家以B股轉H股形式於港交所主板上市的公司。

成立近四十年來,中集集團已將自身業務擴展至相當龐大且豐富的領域。目前其主要從事集裝箱、道路運輸車輛、能源、化工及液態食品裝備、海洋工程裝備、空港裝備的製造及服務業務;除此之外,中集也從事物流服務、產城業務和金融等業務。可以說,當前的中集已經通過其業務拓展及技術開發形成了一個專註於物流及能源行業的關鍵裝備及解決方案的產業集群。

儘管一路走來中集已然成長為一個「家大業大」的行業龍頭,但在2015及2016年,中集也曾跌落過一段低谷時期。那兩年恰逢全球經濟增長轉入低迷、貿易不景氣,而佔中集業務重要份額的集運行業又因供需失衡及運價持續走低而陷入虧損境地,這使得中集在2015年及2016年連續兩度出現業績下滑的狀況。

2017年,伴隨全球經濟增速提升,國際貿易和工業生產恢復增長,年内國際油價先抑後揚,其他主要大宗商品價格也有所回升;而國内在繼續深化供給側結構性改革基礎上,國民經濟延續回穩向好態勢運行平穩。受惠於全球和國内經濟的復蘇回暖,中集在2017年迎來業績的「報復性」反彈增長。

過去的2018年,在中美「貿易戰」陰雲籠罩的氛圍下,中集仍舊維持了綜合業績的可觀增長,各項業績指標均創下近年新高紀錄——連續兩年的業績「回春」表現也意味著中集基本上打破了前述低谷時期的魔咒,得以繼續走上爬坡之路了。

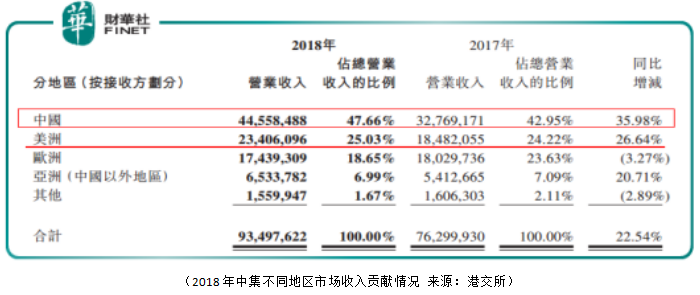

要說中集之所以能夠在2018年中美出現貿易摩擦、全球經貿活動面臨諸多不確定因素,以緻國内外環境發生重大變革的情況下實現良好業績完美續航的原因,其在各大區域市場的傾向調整應該是當中一個重要因素。

業績公告顯示,2018年中集來自中國市場的收入大幅增長約36%,區域營收佔比提升4.7個百分點至47.66%;而美洲市場的收入增速則明顯低於中國市場,且營收佔比僅輕微上升不足1個百分點至25%。此外其去年來自歐洲市場的收入甚至出現下跌。

集團不同區域市場營收佔比結構的調整,一定程度上緩解了中集因中美貿易摩擦帶來的負面影響。

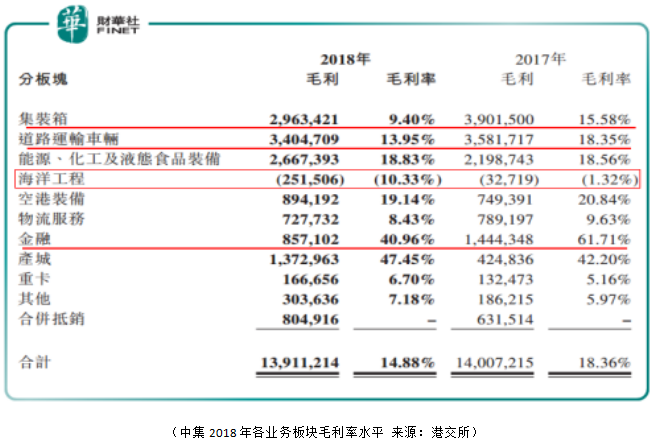

分業務來看,2018年中集各大業務營收佔比從高到低分别是集裝箱業務(33.73%)、道路運輸車輛業務(26.1%)、能源化工及液態食品裝備業務(15.15%)、物流服務(9.23%)、空港裝備(5%)及產城業務(3.09%);餘下的海洋工程、金融及重卡業務分别僅佔2.6%、2.24%及2.66%,且都在去年錄得營收下跌。

儘管就去年的情況來看,收入佔比排在前三位的集裝箱、道路運輸車輛以及能源化工及液態食品裝備業務收入實現不同程度增長是助力中集去年總體業績繼續回暖的重要功臣,但這當中也不乏一些潛在「隱患」出現。

業績公告顯示,2018年中集的綜合毛利率按年同比下跌約3.5個百分點至14.88%。而佔集團總營收比重第一、第二位的集裝箱及道路運輸車輛兩大業務分部的毛利率分别僅有9.4%、13.95%,低於綜合毛利率的同時也各自按年同比錄得下跌。

此外,在諸業務中毛利率水平最高的金融業務,不僅營收在去年下滑,毛利率也從上年的61.71%顯著下跌至40.96%。值得留意的是,去年中集的海洋工程業務繼續錄得經營虧損,而以上這些因素都為中集日後的業績穩健增長帶來一定的壓力。

去年8月,中集宣佈分拆旗下道路運輸車輛業務主體中集車輛於港股獨立上市,目前中集車輛分拆事項進展順利。本月初,中集集團還公告宣佈合資格股東可按每持103股H股認1股的比例認購中集車輛預留股份。

而回顧中集的發展歷程,中集車輛的分拆併不是新鮮的操作。自H股上市以來,中集集團其實已經陸續將多個業務打包分拆,如其空港業務:2014年11月,中集先將其消防車業務打包分拆註入同為港股上市公司的中國消防(00445-HK);2017年12月,中集又將其手頭所持空港業務實體德利國際的78.15%股權全數註入中國消防,就此實現對其空港業務的拆分整合。

從消防車業務到空港業務,再到道路運輸車輛業務,中集的業務分拆逐漸成為「家常便飯」。隨著其將中集車輛成功分拆剝離,中集集團項下主營業務分部中佔集團營收或利潤10%以上的業務便隻剩下集裝箱、能源化工及食品裝備兩個分部,而其集裝箱業務近幾年受環球經濟影響顯著,總體業績較為波動。

在陸續將優質業務打包分拆後,中集集團剩餘業務分部很有些「老弱病殘」之感,在家大業大被「掏空」之後,中集未來的底牌要寄放在哪一顆棋子之上呢?這是中集需要面對及思考的問題。

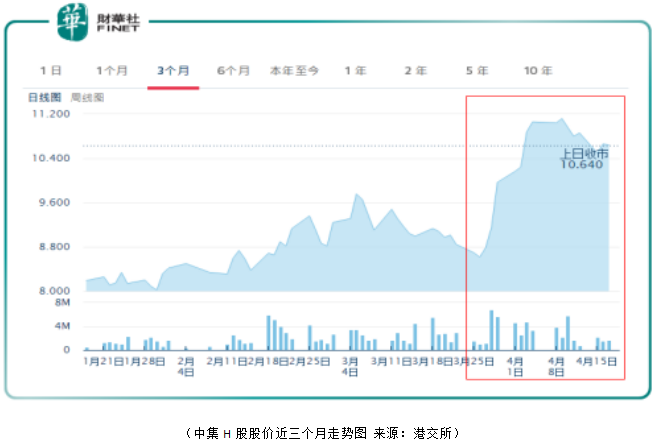

話又說回來,2018年業績出爐之後,中集也得以緩一緩喘口氣了。上月28日公佈業績之後,中集H股股價勁漲,從業績刊發前的8.617港元衝高至10港元以上水平,約半月時間内累計漲幅近30%,表現矚目。

憑借連續兩年維持穩健的業績增長態勢,加之近期升溫的市場表現,中集集團也成為2018年度【港股100強】評選榜單的有力競爭者;如今恰逢新一年【港股100強】評選活動火熱進行中,中集集團能否加把勁一舉闖進2018年度的百強名列?期待將於2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的【港股100強】頒獎典禮為我們揭曉答案。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享