2018年,煤炭行業政策調控力度明顯加大,行業發展面臨機遇與挑戰併存的局面。國内唯一一家境内外三地上市煤炭公司兗州煤業(01171-HK、600188-CN),2018年經營業績再創新高。

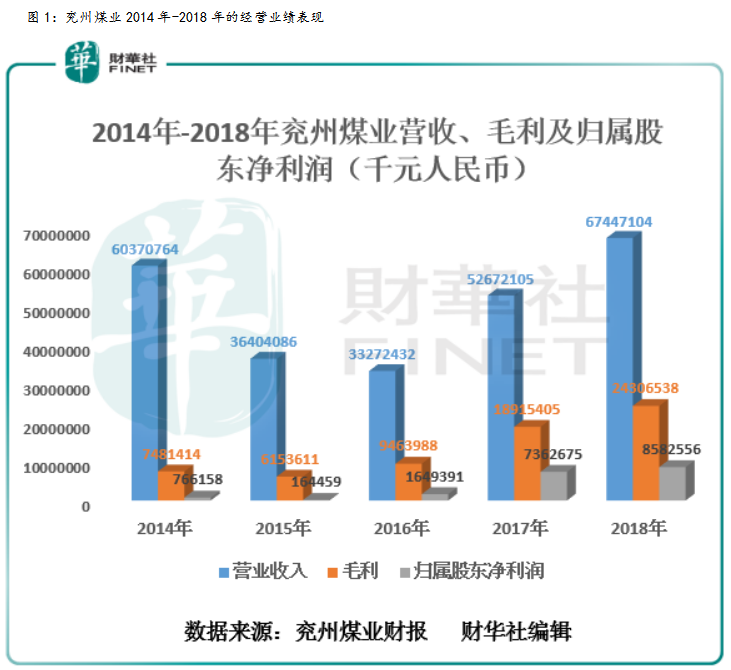

截至2018年底,兗州煤業股份(下稱「兗州煤業」)營業收入為674.5億元人民幣(單位下同),同比增長28.1%,營收連續兩年保持正增長態勢;毛利同比增長28.5%至243.1億元;歸屬股東淨利利潤同比增長16.6%至85.8億元。毛利及歸屬股東淨利潤已連續三年保持正增長(如圖1所示),且毛利及歸屬股東淨利潤近三年的年復合增長率分别為58.07%、274.05%,年復合增速均高出行業平均水平。

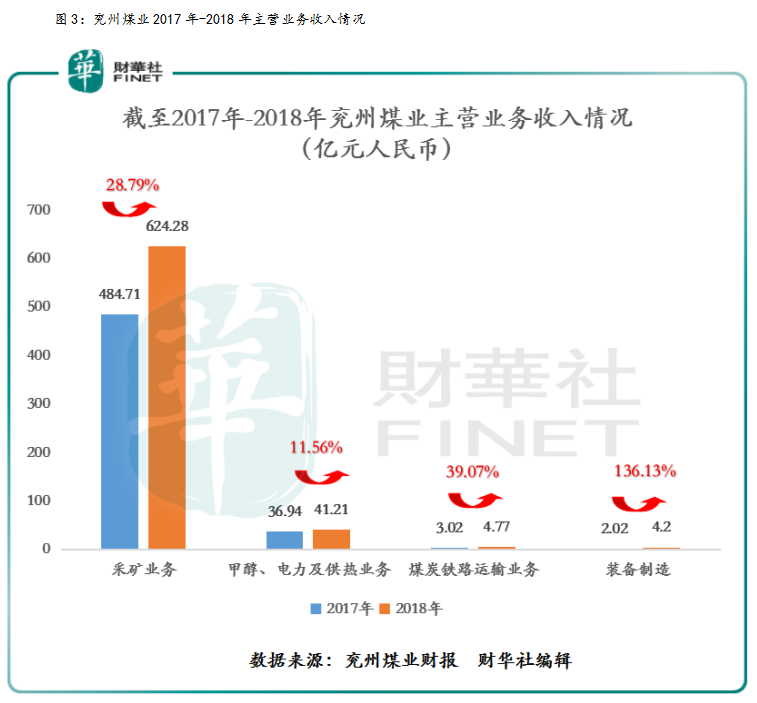

營業收入及毛利收入的增加離不開公司煤炭業務取得不錯的成效及區間内煤價持續走高所緻。截至2018年底,公司煤炭業務銷售收入為同比增長28.8%至624.3億元;產煤價格同比增長47.85元/噸,漲幅為9.7%。

主營業務收入方面(如圖3所示),公司的四大主營業務收入均迎來爆發式的增長。其中,核心業務採礦業務收入同比增長28.79%至624.28億元,甲醇、電力及供熱業務收入同比增長11.56%至41.21億元,煤炭鐵路運輸業務收入同比增長39.07%至4.77億元,裝備製造業務收入同比增長136.13%至4.2億元。

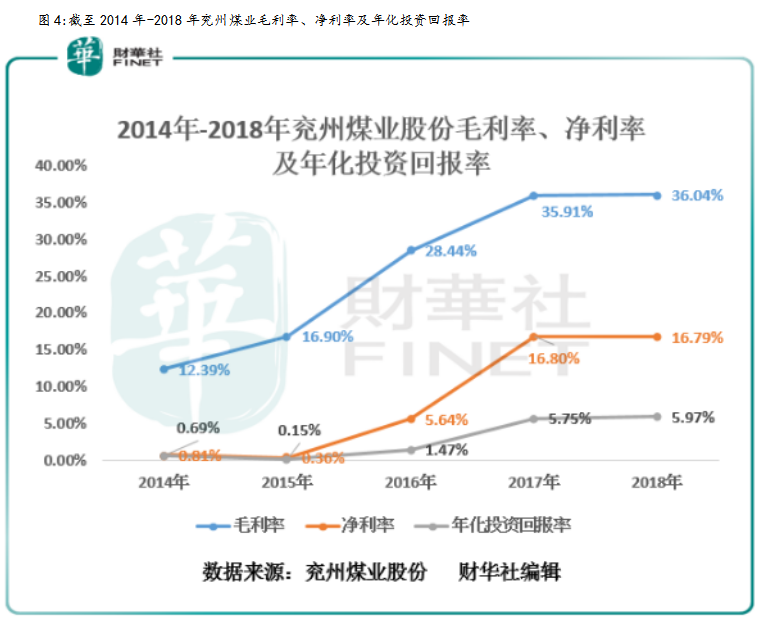

盈利指標方面,兗州煤業毛利率創出近6年的新高,年化投資回報率遞增。截至2018年底,毛利率從2012年22.4%增至2018年的36.04%。其中,境内自產煤毛利率為52.5%,整體穩具行業領先水平;境外自產煤毛利率同比增長3.46個百分點至55.3%,趨於穩增長的態勢。

毛利的增長,帶動了公司淨利率及年化投資回報率的增長。截至2018年底,公司是淨利潤從2014年的0.81%提升至2018年的16.79%;年化投資回報率從2014年的0.69%提升至5.97%。

2018年,面對復雜的外部環境,兗州煤業仍能取得斐然的業績,實屬難得。基於對二級市場風險的敬畏及對上市企業可持續性發展的考究,財華社在2018年兗州煤業披露全年業績的基礎上,梳理出12條市場上較為關心的問題,向兗州煤業管理層進行專訪提問。

管理層:自2018年3月,國務院實施「雙百行動」以來,包括兗州煤業在内的部分煤炭企業積極響應部署要求,公司堅持把混合所有製改革作為主攻方向,堅持把現代辦企模式作為有效手段,堅持把體製機製改革作為關鍵舉措,堅持把解決歷史遺留問題作為重要保障,企業經營機製更加靈活高效,公司管控體係健全完善,企業發展活力持續增強,改革環境持續優化。

未來一個時期,兗州煤業將堅持以經濟效益為中心,做強做優煤炭主業、以煤為基,向煤炭產業上下遊產業鏈發展,重點推進高端化工項目,利用國家支持煤電聯營、兼併重組有利時機,儲備優質資源,保障公司可持續健康快速發展。

管理層:2019年,本集團將成本費用管控、内部挖潛增效,作為經濟效益和運營質量提升的關鍵點。嚴控各項單耗指標,加大降本挖潛、控費提效力度,力爭單位成本同比增長不超過5%;可控費用控製在上年水平;有息負債餘額較年初相比減少不低於100億元;財務費用同比減少6億元以上。

管理層:公司煤化工二期項目計劃於2019年四季度試生產。達產後榆林能化二期煤化工項目年產50萬噸聚甲氧基二甲醚(「DMMn」),鄂爾多斯能化二期煤化工項目年產30萬噸DMMn及40萬噸煤製乙二醇。

財華社:公司堅持實體產業、金融產業和物流貿易「三位一體」產業體係的發展,目前業務協同效用幾何、未來發展路徑有何規劃?

管理層:2019年,是中國經濟結構優化升級,推動高質量發展的關鍵年。兗州煤業將搶抓國家經濟高質量發展和山東省新舊動能轉換的重要戰略「機遇期」,堅持安全綠色清潔高效發展,以經濟效益為中心,以做強做優礦業開採、高端化工和現代物流貿易三大產業為主線,圍繞資產結構優、效率效益好,持續深化「三減三提」和「四化融合」建設,著力實施内涵挖潛、降本控費措施,促進穩產量、控成本、增收入、調結構、降槓桿、提效益;積極探索新能源、新產業轉型發展路徑,加快推進「煤炭清潔集約高效利用」,打造全球一流礦業集團和綠色能源服務商。

管理層:併購優質項目是公司發展的手段之一。如果有符合公司戰略發展的優質煤炭項目,公司不排除這樣的併購機會。

當然,併購項目還得綜合考慮市場時機、項目質量等多重因素,目前暫時沒有具體的計劃。

管理層:2019年,兗州煤業製定的商品煤銷售目標為1.2億噸,其中自產煤銷售量為1億噸,較2018年商品煤產量增加約630萬噸,增量主要來自内蒙地區。

管理層:2018年兗煤澳洲公司充分發揮整合協同效應,優勢產能充分釋放,全年實現原煤產量4378萬噸,商品煤銷量3365萬噸,同比分别增長為81.7%,74.3%。實現淨利潤42.7億元,同比增長422.4%,生產能力、盈利水平和發展質量均創出歷史最高水平。

兗煤澳洲採取均衡生產的策略,2019年煤炭產量預計會有微增,不會有太大的變化。下一步公司會考慮建設MTW井工項目,屆時煤炭產能將進一步提升。

管理層:2019年公司煤炭產量增加主要集中於内蒙地區,2018年四季度,轉龍灣煤礦已經獲得政府批準,年產能由500萬噸核增至1000萬噸;石拉烏素煤礦預計2019年上半年取得採礦權證,2019年產量同比增加。

管理層:2019年,兗州煤業將重點加快推進鄂爾多斯和榆林能化兩個化工二期項目建設,確保2019年四季度投入運營。榆林能化二期煤化工項目將年產50萬噸DMMn,鄂爾多斯能化二期煤化工項目將年產30萬噸DMMn及40萬噸煤製乙二醇,上述產品均屬以甲醇為原料的下遊產品。該項目建成達產後,兗州煤業煤化工產業鏈條將進一步延伸,產品附加值不斷提升,兩個高端化工園區規模效益優勢將逐步顯現,企業發展後勁持續增強。

管理層:2019年,我們計劃有息負債餘額較年初相比減少不低於100億元,財務費用同比減少6億元以上。

管理層:根據兗州煤業《公司章程》分紅派息的相關規定,以扣除公司法定公積金後的稅後利潤數(稅後利潤選取按中國會計準則編製的財務報表、按國際或者境外上市地會計準則編製的財務報表稅後利潤數的較低者)為派息基準,以約35%的派息比率發放現金股利。公司2018年度的分紅派息方案,也是按照上述政策製定而成。

在經營情況良好、優先償還債務的情況下,我們會考慮派發特别現金股息。

管理層:經2019年2月12日召開的兗州煤業股份有限公司(「公司」)2019年度第一次臨時股東大會、2019年度第一次A股類别股東大會及2019年度第一次H股類别股東大會審議批準,公司正在實施2018年A股股票期權激勵計劃。詳情請見刊載於上海證券交易所、香港聯合交易所和公司網站的相關公告。目前已完成股票期權的授予登記。若符合相關行權條件,激勵對象將於等待期屆滿後(不早於2021年2月11日)方可分批行權。

就兗州煤業而言,除上述股權激勵計劃外,暫無其他股權激勵計劃。

兗州煤業於2017年憑借淨收益增長強勁的亮眼表現,在眾多港股上市公司中脫穎而出,位列「港股百強—稅後淨利潤增長10強」中第一名。

至於2018年,兗州煤業能否憑借這份斐然「成績單」再度衝進港股百強的榜單,尚待5月24日揭曉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享