当一个新物种诞生时,人们总会习惯性地去寻找相似物种与它相较,然后划归分类,这符合人性对不熟悉事物的思考惯性。比如大家看到小米卖手机,就将它和苹果比;看到它上有供应链下有流量渠道,还卖电冰箱洗衣机电饭煲,就将它和头号零售电商亚马逊比;不过小米还背靠AI和云计算打造IOT生态链,这又像是一家有腾讯基因的互联网公司。

所以当翻开维亚生物科技的招股书,这家看似与一般CRO公司并无大区别的新药研发技术平台,却取得近3年营收规模增加118%、毛利增95%、毛利率平均超行业10%-15%左右的好成绩。这背后,少不了它创新又独特的业务模式的驱动。要进军庞大的、高投入高风险的创新药研发市场,维亚生物科技似有自己独特的“战略眼光”。

按招股书维亚生物科技的自我介绍,这是一家为全球生物科技及制药客户提供优质的临床前阶段药物发现和研发综合服务的CRO公司,服务范围包括了生物学和化学的临床前阶段研发,并且作为CRO公司的看家本领,维亚生物科技的膜蛋白靶向药物发现技术在中美两国分别拥有注册专利,研究过超1000个独立药物靶标,交付约9500个独立蛋白结构。

从客户粘性的情况来看,维亚生物科技的主要客户囊括了辉瑞、罗氏、诺华等全球前十大医药公司在内的9家。按照CRO公司传统的业务收费CFS模式,维亚生物科技客户的稳定性已经体现在招股书上,首先是近3年客户总量从107名增加到152名,回头客收益占总收益比重也从同期的69.6%上升到81.0%。

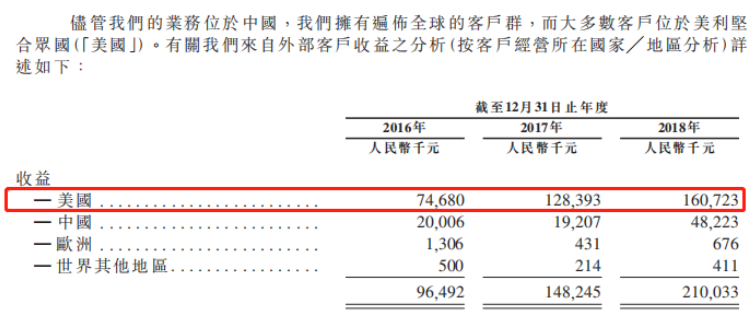

其次是在逐年递增的地区收益上。2016年至2018年这3年间,美国区的业务一直是维亚生物科技收益的重头戏,而且地区收入的增幅一直与总收入增幅持平。而在中国地区,随着2017年上至供应下至渠道的医药配套改革轮番上台,当年的收益虽比起2016年的受压不少,但药企们已经意识到新药研发之重要,在2018年呈现喷涌式的增长。

全球专利药悬崖期的到来,无疑成了中美两地大小药企涌进新药研发浪潮的催化剂,同时那些拥有全球领先技术平台并立足中美的CRO公司,无疑也成为这场激动人心浪潮中的收益者。CRO公司做的是劳动密集型的业务,用新药发现和研发的服务换好看的现金流,但进入门槛就相对要低,要拿高收益就要把蛋糕做大,但是很显然,对维亚生物科技来讲,所谓在生物科技价值链中获取最高回报,是需要另寻他径的思路和模式。

毛晨博士是维亚生物科技的主席、首席执行官兼执行董事,他主要负责集团整体战略规划及业务发展的一把手。他在IPO新闻现场向财华社透露,如今CFS模式加EFS模式相结合的业务模式,是他早在十年前和其它公司合作时就已萌芽的思路。

所谓CFS模式,就是用药物发现的外包服务换取现金,行业内绝大多数的CRO公司,包括大型的Charles River、WuXi AppTec、Pharmaron 及IQVIA 等大型的跨国CRO和像昭衍新药、睿智化学之类的中小型CRO的业务模式。当然在这种模式之下,公司的现金流入会比较稳定,但是这是蛋糕分多分少之争,并不能真的做到在促进处于市场前沿,有发展前景的生物科技公司发展的同时,获得可观的、甚至是裂变的经济利益。

毛晨博士直言,EFS模式是十年前就开始构思的事情,但是当时没条件做得下来。不同于CFS模式,EFS模式是通过服务换股权,公司通过向特选的客户及所投资的若干前景可观的生物科技公司提供药物发现及/或孵化服务,来换取其股权或长期经济利益。

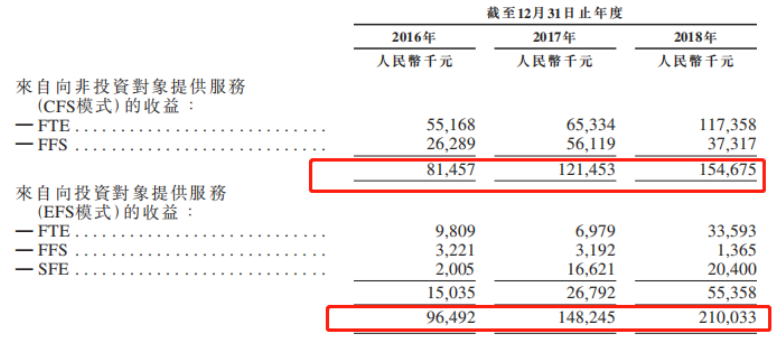

从维亚生物科技招股书提供的数据来看,这种EFS模式本身确实能带来非常惊人的收益,相较之下,传统的CFS模式有些失色。传统和创新结合,显然证实了这种基于早期阶段药物发现的孵化模式已经取得了初步成功。只不过,像这一类从事新药发现的公司,新药研发失败只是一个概率问题,而以孵化模式投资一家“具备发展前景”的生物科技公司,个中的投资风险,同样也是一个概率问题。

整个药物研发过程中,从早期研发、临床前及临床研究,还有诸如样品制备、工艺研究开发、制造设施设计等与供应链相关的工作,Frost&Sullivan指出整个过程平均需时10年;从早期的药物发现到最后商业化,往往又要花上超过10亿美元的研发成本,而药物发现开发到新药获得食品药品管理局批准的成功率又不超过0.01%。整个投入所花费的时间、人力物力、金钱投入,可谓是一个道阻且长、众人险过独木桥的过程。

欲戴王冠,必承其重。想来对维亚生物科技的管理层来讲,上市才只是刚刚开始。

答:我们公司的业务模式确实不能跟传统意义上CRO的模式作笼统的比较,因为还没有一个现行的模板。当然每个CRO都有每个CRO不同的专长,比如说我们公司是专门做这种临床前阶段基于结构的创新药发现研发的,所以技术含量就比较高。

打个比方。有些CRO公司在临床前阶段新药研发投入是10块钱,我们其实只要(投入)2块。这对这些CRO公司来讲当然是啃骨头的事情,但是我们就能做到。毛博士和他的团队就能做到。

别人在看我们这个业务模式的时候觉得我们是一个CRO加一个投资业务的模式,但其实我们有一个很好的技术平台,我们有很好的科学家团队,这是我们的核心竞争力。我们拿着这个竞争力去挣市场的钱。挣的是市场今天的钱,也要挣市场明天的钱。都说明天的钱是今天的十倍、一百倍,我们拿的是股票的证书,是用我们同样的技术换回来的东西。

有人说我们这个又搞主业又搞副业的,其实我们都是同样一个技术平台,我们的科学家其实也不知道这个拿的是现在的钱还是明天的钱,但这是毛博士和他的团队能够最大化地实现我们核心竞争力和价值的手段。我们是突破了靠赚人力差价的一个世界工厂的概念

答:当然有影响。去年年底就已经影响过了。去年年底全世界的股票都受4+7影响跌下来,我们这边上市也只好往后推。

但是深层次的分析下,4+7主要是影响哪些做普药的大药厂。他们的利润受到削薄,最后的出路肯定是大家都会去做创新药,都来找我们做服务。要么就CFS给现金,要么就是看看我们的管道里面有没有适合合作的。但是说到底,4+7最终的影响肯定是中国CRO业务增长率有所提高。

答:这个问题问得好。其实这个也是我们一直在思考的问题,到现在也没有找到答案的问题。大家一看CFS模式下利润增长得那么少,是不是干脆就砍掉不做呢?我们现在的想法还是在这两个模式之间取得平衡,至于占比多少才算平衡?是不是CFS占30%,EFS占70%呢?这个现在还不好定论。只能说我们需要一直在做平衡。

答:10%的研发费用投入是我们较高的投入水平,而且我们3年都维持在10%的投入上,比较稳定地保持在高位。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享