2018年中美两大世界经济体之间的贸易摩擦问题自是备受关注,全球经贸环境亦因此平添了更多不确定因素,加之去年前三季度国际油价持续高企,这令整个国际航运业面临巨大压力。在日益复杂严峻的行业大环境下,市场对于全球主要航运公司的经营表现也就投注了更多的关心。

上周五(4月26日)晚,全球主要集装箱班轮公司中远海控(01919-HK)发布其今年一季度业绩报告,公告显示中远海控在2019年的首三月实现了营收及净利润的显著增长。当中其营业收入录得350.75亿元(人民币,下同),按年增长60%;归属于上市公司股东的净利润为6.87亿元,按年同比剧增2.8倍——今年一季度中远海控交出的成绩单不可谓不讨喜,但其去年全年的业绩表现就没有这么漂亮了。

一个月前中远海控刚刚公布其去年的全年业绩,年内实现持续经营业务收入1203.4亿元,按年增长33%,但公司权益持有人应占净利润却录得53.8%的显著跌幅,从2017年的净赚26.6亿元减少至12.3亿元。

其实从主要经营数据来看,中远海控的主营业务在去年持续保持着良好的发展势头。2018年,其集运业务完成货运量(提单箱量,下同)2179.2万标准箱,同比增长29%;码头业务全年完成总吞吐量1.2亿标准箱,同比增长21%。

2018年,中远海控的集装箱航运及相关业务收入为1147.6亿元,同比增长32.29%。当中中远海运集运实现集装箱航运及相关业务收入913.7亿元,同比增幅5.32%;国际航线平均单箱收入871.64美元\标准箱,比2017年增长0.18%;内贸航线平均单箱收入2060.25元\标准箱,比2017年增长2.34%。随着码头业务量的增长,中远海控去年码头及相关业务的收入为66.34亿元,同比增加54.55%。

既然集装箱航运及码头两大业务板块都取得了不错的收入增长,为何中远海控去年的净利润还是大跌超过5成呢?答案自然是出在效益上。回顾2018年,全球经济总体延续复苏态势,但增长势头有所放缓,加之上半年运力集中交付、油价大幅上涨和贸易摩擦升级等负面因素影响,集装箱班轮行业整体效益较2017年明显下滑。

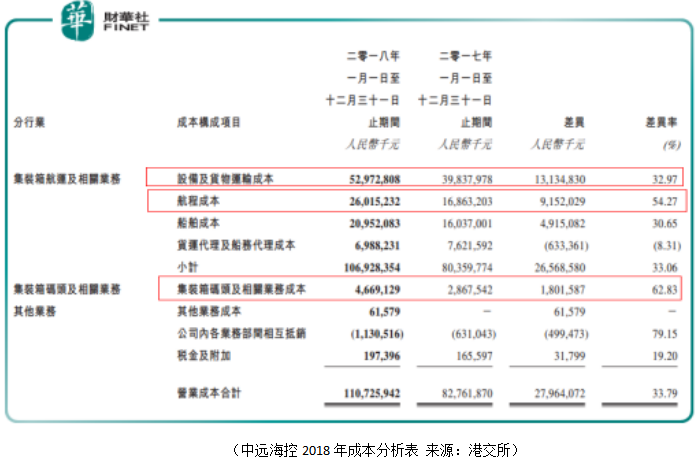

就中远海控的情况来看,去年国际油价总体大幅上涨,致船舶燃油成本急剧上升是其整体经营效益同比显著下滑的最主要原因。如上图所见,2018年中远海控两大业务分部的成本均有明显上升,当中集装箱航运及相关业务成本达到1069亿元,同比增33.06%;码头业务成本为46.7亿元,增幅更大,达致62.83%。

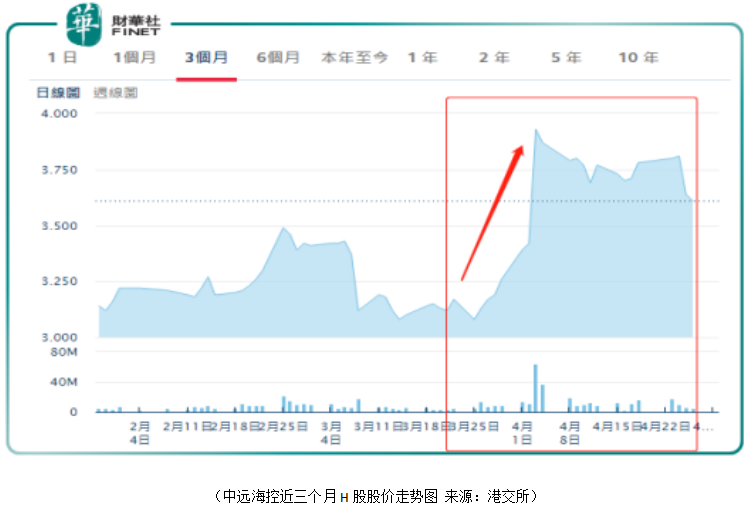

有意思的是,尽管去年集团陷入增收不增利的尴尬境况,但上月底2018年度业绩出炉之后,中远海控的H股股价还是走出了一波小高潮,至4月3日创逾半年新高收盘报3.93港元。以3月29日收市价3.26港元计,短短三个交易日中远海控股价累计涨幅达到20.55%。

在当前资本市场反应正面的背后,是中远海控走过近十年坎坷路程,几经亏损并终在这两年恢复持续盈利所释放的积极信号。

2005年6月30日于港交所主板上市的中远海控,彼时仍名为“中国远洋”,是特大型国有企业中远系下的一员,业务范畴包括向全球供应广泛的集装箱航运、干散货航运、集装箱码头、集装箱租赁以及物流业务等。

作为一家全球性航运公司,上市后的中国远洋业绩深受全球经济、贸易环境、国际航运市场及国际油价以及燃油消耗情况等多方因素的影响,表现颇为震荡。

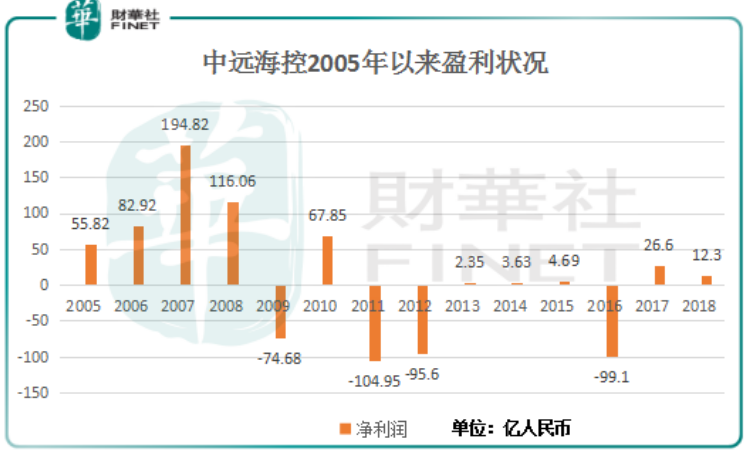

2009年中国远洋在上市后首次录得业绩亏损,全年巨亏74.68亿元;尽管在2010年就火速扭亏,但未能阻止“困难时期”的到来——受制于国际航运业供需失衡局面,航运市场持续低迷,中国远洋在2011年及2012年均录得重大亏损;2013-2015年虽然账面扭亏,但未改全球集装箱运输需求增长缓慢、运力供给过剩的状况,集团业绩不甚理想,至2016年期末,中远海控再次录得逾99亿元的超大额亏损。

如上图所见,在2009年首次转亏以来,近十年间中国远洋共四度录得业绩亏损,且亏损数额均相对巨大。仅从其上市以来至今的盈利表现便知这一路有多坎坷不易。

2015年底中国远洋开始筹谋重组,并于2016年3月正式启动系列重组计划,而后中远海运成为其控股股东。2016年11月中国远洋正式更名为中远海控,业务涵盖集装箱航运;干散货航运;集装箱码头;集装箱租赁、管理、销售及包括投资控股、管理服务以及融资在内的其他业务。

尽管2016年集团账面仍录得99.1亿元的亏损,但其持续经营收入也增加了26.63%,且自营船队规模大幅增长。而自2016年正式开启的重组事项也为数次陷入巨额亏损的中远海控提供了一个“自我救赎”的绝佳契机。

2017年7月9日,中远海控公告联合上港集团(600018-CN)以每股78.67港元溢价向东方海外(00316-HK)全体股东发出附先决条件的自愿性全面现金收购要约,涉资492亿港元。2018年7月,中远海控完成对东方海外的收购,成为后者新任控股股东,在将同样具全球规模的综合货柜运输、物流及码头运营商东方海外收归麾下之后,中远海控也实现了船队规模的跨越式发展,集团运力排名跃居行业第三,成功跻身全球第一梯队。

截至2018年底,中远海控经营的集装箱船队规模达477艘、276万标准箱,并持有订单运力近18万标准箱。东方海外收购事项收购有效整合了中远海控所属的中远海运集运和东方海外全资附属东方海外货柜的全球化网络优势,可充分发挥双方的协同效应,有利于中远海控为其客户提供更丰富的产品选择及更好的服务体验。

2017年中远海控强势扭亏,年内录得营业额903.99亿元,按年增长29.45%,一举扭转上年巨亏的局势净赚26.6亿元。考虑过去十年来中远海控的数次亏损经历,2018年其能够保持正面盈利已经体现了近三年集团大刀阔斧改革重组的效果。

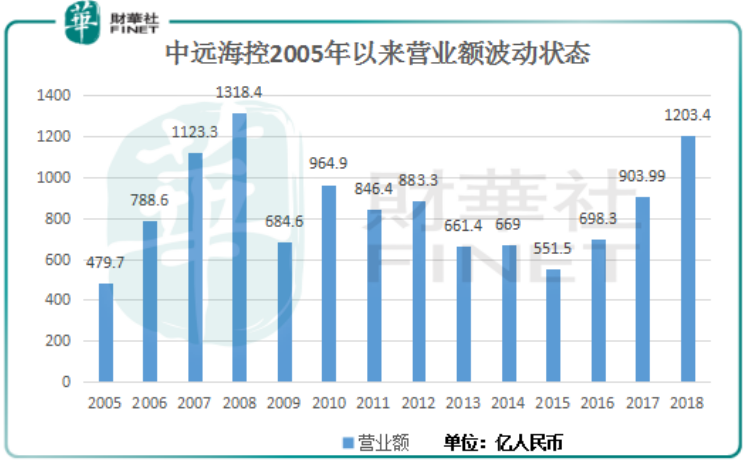

其实从中远海控上市以来的营业收入这组更为直观的数据来看,经过三年的改革重组,其已经基本上走出了过往的困局。2018年中远海控营业额达到1203.4亿元,同比增长33%,这也是其自2008年之后近十年创下的最好营收数据,而未来有望再攀高峰。

走过十年坎坷路程通过改革完成“自救”的中远海控,在成功闯进行业全球第一梯队之后也开始迸发出更为饱满的精神与锐气,亦因此成为新一届【港股100强】评选榜单的有力竞争者。

2018年度【港股100强】评选活动目前正火热进行中,中远海控能否成功闯进2018年度的港股百强名列?期待将于2019年5月24日(星期五)在深圳中洲万豪酒店举行的【港股100强】颁奖典礼为我们揭晓答案。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享