中教控股(00839-HK)日前公布截至2019年2月28日止6个月中期业绩,期內录得收入9.27亿元(人民币,下同),同比增加71%;毛利5.36亿元,同比增长67%,净利3.44亿元,按年增34%。

亮眼的财务数据背后有两个方面的支撑力——学校数量和在校生人数,根据此次中报显示,公司在校学生人数也从2018年2月28日的76204人增加到今年同期的147414人,增幅达到93%。期內,学校数目亦增加至7所。公司首席财务官莫贵标在中期业绩发布会上表示,截止到目前,在校生人数达到15.6万人,集团所属学校数目增至8间。按上市之初的计划,公司目前仍然是保持每年并购2至3间学校的计划,不过去年超额完成任务,并购了4间学校。而公司上市时提出“上市三年內将在校生人数增加至20万人”之目标,在并购路上大步流星的中教控股,要在2020年底达到这一目标倒不是难事。

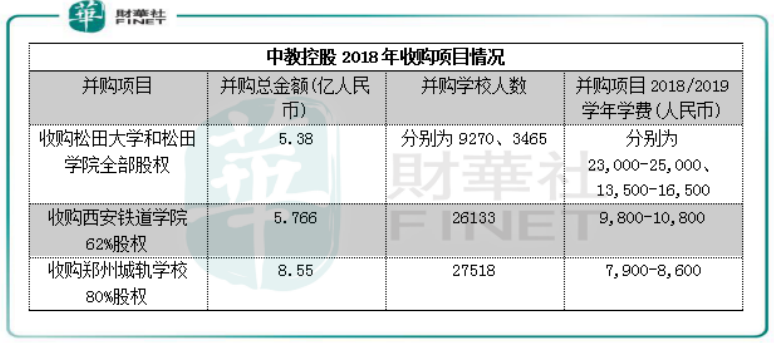

由上图可知,中教控股在2018年所并购4所高校的在校学生总人数接近7万人,占了公司目前总在校学生的近50%。按照各高校人数和平均学年学费算,2018年并购的高校在学费上为中教控股贡献了约6亿元的营收,成为公司业绩增长的重要增量。

在民办教育板块中,高举并购大旗的远不止中教控股一间,在港股上市的民生教育(01569-HK)、希望教育(01765-HK)、新高教(02001-HK)以及新华教育(02779-HK)等等,都在收并购方面摩拳擦掌。按莫贵标的说法,要实现快速规模扩张,并购成为众多民办教育机构的不二选择。在现行法规下,若是新开设一所专科学校,需要有三年的毕业生方能递交申请由专科升格为本科院校,而在等待政府部门予以批准等一系列过程,常常需要长达3至5年的时间。对于时间就是金钱的资本市场来说,太过漫长的等待黄花菜都凉掉,投资者早不跟你玩了。除了打造一所学校时间成本太高,高校所面临的运营管理等都有更高门槛,再加上高校办学许可证的相对稀缺和利润相对丰厚,如此看来,高教集团要寻求规模增长,并购的确是一条康庄大道。在以并购为主要增长方式的高等教育板块,中教控股表示未来会继续在海內外寻求并购机会,公司目前所看过的标的公司超过200个。

只不过贪多食不烂,在格局分散、质量良莠不齐的內地高等教育市场中,盲目并购或会消化不良。以英国培生集团为例,其当年通过并购环球雅思等机构打算高调进入中国教育市场施展拳脚,却在业绩下滑等压力下急求接盘侠,最终不得不以8000万美金“贱卖”环球雅思。在目前中教控股所并购的教育机构中似乎还不用担心此一问题,去年并购进中教控股的郑州成贵学校和西安铁道学院两所学校开始有了內生增长,莫贵标指,两所学校刚并购时毛利率在40%左右,在并购提升运营效率后,两所学校毛利率目前提升至50%水平。

而在选取并购标的时,中教控股也有其策略。莫贵标透露,集团会避开北京、上海等城市,因市场中学校数量相对较多,且人口增长有放缓跡象,反而更倾向于山东以及广东省內有人口增长的地区,集团亦重视学校质量;在国外并购方面,则更偏重英语国家,且希望管理团队专业度高,且可与集团国內业务产生协同效应。

公司2017年上市之际的集资用途有59.5%,即约18.3亿港元用于收购国內外其他大学或与其合作,以扩充学校网络。而细数公司上市至今所收购的学校,前前后后加起来已超过30亿元人民币。公司在今年3月底,发行一笔于2024年到期的23.55亿港元可换股债券,利率仅为2%,所得款项净额将用于建设及发展公司于中国、收购中国学校及海外发展。莫贵标称,这是迄今为止发改委所批准的唯一一个教育公司可换股债券,而公司的贷款成本目前在同行业来说也属最低。

除并购外延式增长外,公司在原有学校也进行改造扩容。公司上市前原有三所学校,该三所学校运营时间达30年,利用率也超过九成,莫贵标指,目前广东白云学院正进行新校区建设工作,预料第一期和第二期工程将分別于今年和2021年完成,届时扩容后的新校区可容纳学生总人数达2.6万人。

在发布会上莫贵标称,公司规模扩张得益于有一只好的并购团队。只不过要让被并购的学校释放更大盈利潜力,需要投放更多资源去整合,在新旧学校的磨合期內,公司整体利润增速或会在短期內有所逊色。但长远来看,专注于外延式增长和专注內生式发展的两方面各司其职,再通过资源整合,未来中教控股并购路上持续健步如飞也并非难事。

A:我们在上市时已经有三所学校,江西科技学院、广州白云学院、白云技师学院。该三所学校已经发展了大概有30年时间,本身利用率很高,已经超过90%。预期广州白云学院第一期和第二期工程将分別于今年和2021年完成,届时新校区可容纳学生总人数达2.6万人。

在高等教育方面,最主要的增长方式是需要收并购。因为在目前的法规下,开办学校需要很长时间,且难度也较大。集团维持每年并购2至3所学校的步伐,积极寻找国內外的学校,在国內选择标的时,会重视学校及所在城市的发展潜力;在国外并购方面会更偏重英语国家,且希望管理团队专业度高,并可与集团国內业务产生协同效应。

A:郑州城轨学校和西安铁道学院的学生主要是中专,学费较低,但这两所学校的成本也是比较低的。这两所学校并购纳入集团时,其毛利率约在40%上下。我们在提升其运营效率后,目前有50%的毛利率。在学费调整上,不同地区、学校以及课程是有所差异的,我们学费整体的增幅约保持在每年5%至10%。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享