2019年4月29日晚间,证券市场的一季报集中披露,业绩表现尤其亮眼的要数金融“三胖”(保险、银行、保险)。

金融类公司业绩大增主要是因为,首季度债券、证券市场走强,这类公司投资收益大增和证券交易量提升所导致。

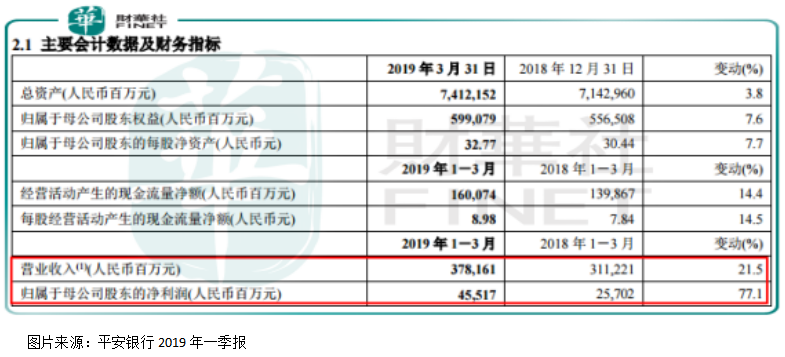

其中,最令人震惊的就是资产规模已经超过7万亿(人民币,下同)的中国平安(601318-CN;02318-HK),公布的首季度业绩报告显示,实现营业收入3781.6亿元,同比增长21.5%;归属于母公司股东净利润为455.2亿元,同比增长77.1%,这已经不是大象跳舞了,这是大象会飞了,一个季度455.2亿元的净利润,已经相当于A股大型上市公司的市值了!

中国平安这么大的净利润基数,上面我们也已经提到净利润大涨与投资收益有关,再来看看投资收益会对公司净利润产生多大影响。

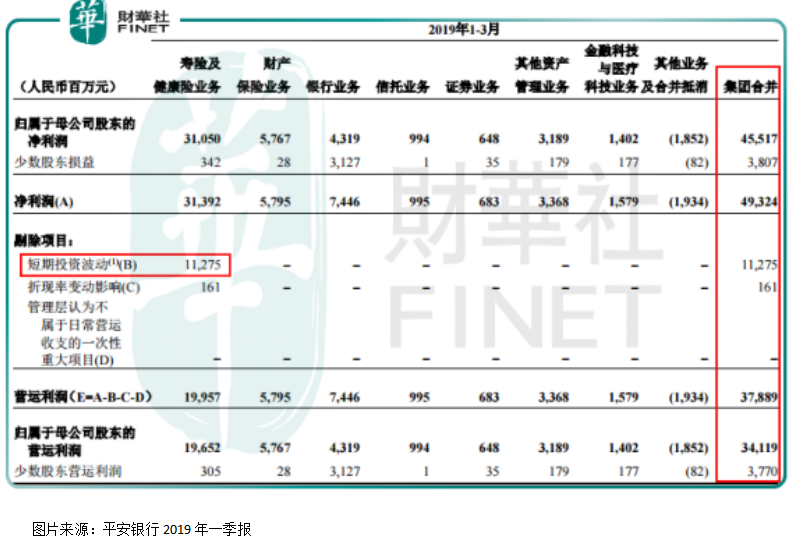

从中国平安披露的报表看,公司业务比重最高的寿险和健康险业务实现净利润为313.9亿元,这313.9亿元之中有短期投资收益112.8亿元、折现率变动增厚净利润1.6亿元,这也是导致中国平安2019年首季度业绩大增的主要因素。

如果我们扣除中国平安短期投资收益这项阶段性的收益之后会发现,公司的归母净利润为341.2亿元,同比增长21.0%,也就是公司公布所谓的营运利润,这也是近两年中国平安才在报表中引入的营运利润这个概念。

营运利润是指中国平安会计利润中剔除短期波动性较大的损益表项目以及不属于日常营运的一次性重大项目之后的由公司日常运营所创造的利润。营运利润比会计利润更能反映公司的实际经营状况。

另外,一季度中国平安的寿险和健康险业务首年保费同比下降 10.8%,主要系公司主动调整产品结构所致(更注重高保障、高质量产品销售),新业务价值增长6.1%,保持稳定增长,新业务价值提升,这也反映出,虽然公司规模已经不小,但在未来也有保持稳定增长的潜力。

寿险保费虽然下滑,这也是公司主动调整经营战略所致,这一块后期公司可能会弱化对规模的追求,更注重质量,新业务价值增长还不错,应该是高出市场预期的。

最后,我们再来简单谈谈中国平安金融+科技+生态的经营战略,有什么优势?

在说这个问题之前,我们先来看一组数据。

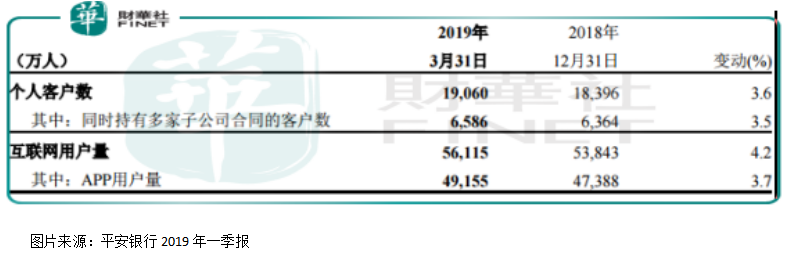

截至2019年3月31日,平安集团个人客户数1.91亿,较年初增长3.6%,其中34.6%的客户同时持有多家子公司合同。第一季度新增客户1,100万,其中 31.3%来自集团五大生态圈的互联网用户。截至2019年3月31日,集团互联网用户量5.61亿,较年初增长 4.2%,其中APP用户量4.92 亿,较年初增长3.7%;年活跃用户量2.66亿。

中国人口的约七分之一都是平安的客户,而且公司个人客户数还在保持3.6%的增长;互联网用户量更利害,中国互联网用户的约二分之一都是中国平安用户,这一块公司也保持4.2%的增速。

更值得关注的是,客户转化。中国平安集团旗下有很多子公司保险、银行、证券、科技等,其中,有三分之一的客户持有多家子公司订单,这个比例并不高,预计后期随着平安整个金融加科技的生态完善,这个比例会大大提高。

另外,各个生态之间的资源可以相互共享,形成协同作用,例如,平安银行依托中国平安旗下资源,快速实现了零售银行转型,这就有了其他银行所不具有的优势。

整体来看,中国平安“体重并不轻,但不显臃肿”,反而有种很壮的感觉,预计后期集团自上而下的发展更是会注重质量,淡化规模指标。

中国平安于2017年入选港股百强,2018年公司各项业务均保持稳中有升的增长态势,那么,2018年中国平安能否再次入选港股百强榜单呢?敬请密切留意2019年5月24日(星期五)在深圳中洲万豪酒店举行的「港股100强」

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享