前言:

4月29日,东曜药业递表港交所。

公开资料介绍,东曜药业股份有限公司(简称:东曜药业)成立于2009年,是一家临床阶段生物制药公司,致力于开发及商业化创新型肿瘤药物及疗法。

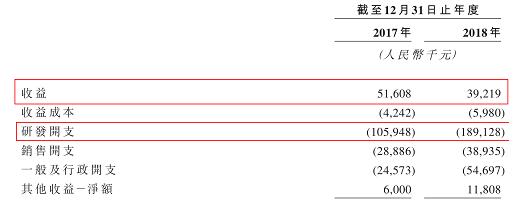

数据显示,2018年公司实现收益为3921.9万元,相比2017年的5160.8万元同比下降24%。

公司产生的收益主要来自于三方面:(i)与商业化S-1(一种经大鹏药品许可的肿瘤药物)有关的营销服务佣金;(ii)向若干制药公司提供CDMO及CMO服务;(iii)收取的对外授出TAB014许可费。

无盈利,研发开支大幅增加

一般而言,药物开发投资具有高度投机性。

因为不仅需要投入大量的前期资本开支,未来还存在在研药物将无法取得监管批准或不具有商业可行性的巨大风险。

招股书介绍,东曜药业主要业务为开发及商业化药品。目前所有在研药物仍处于研发阶段,公司不仅不能从开发的药品中获得收益外,自成立以来,东曜药业还一直在亏损。

尤其近两年,公司亏损缺口进一步拉大,从2017年的1.48亿元直接扩大至2018年的2.68亿元,增幅高达81.08%。

但作为一家生物制药公司,即便在无盈利的情况下,东曜药业仍需进一步扩大在研药物的开发,并由此产生了巨额研发开支。

2018年,东曜药业用于研发上的支出为1.9亿,同比增长78.5%(2017年为1.06亿)。

其中2018年用于临床试验的开支为9046.2万元,同比增长119.4%,占比总开支的将近一半。

对此,东曜药业在招股书中解释道,主要原因在于公司的核心产品进入第III期临床试验阶段,导致该在研药物相关的开支大幅增加。

据招股书,公司核心药物TAB008目前正在进行第III期临床试验,其是一种贝伐珠单抗生物类似药,贝伐珠单抗已获批于中国治疗非鳞状非小细胞肺癌(nsNSCLC)及转移性结直肠癌(mCRC)。

然而,开发一种新药从药物发现阶段至可用于患者治疗通常需要花费数年时间,未来东曜药业恐怕还将持续亏损。

负债高企,融资“难上加难”

除去亏损外,东曜药业还面临着巨大的负债压力。

数据显示,2018年公司总资产为6.62亿元,总负债从2017年的2.85亿元大幅增长197%至8.47亿元。其中非流动负债主要是向投资者发行的金融工具,截至2018年底,东曜药业非流动负债为7.74亿元,占比高达91.38%。

此外,公司的整体营运也在耗费大量现金,2018年,东曜药业用于经营活动的现金净额为1.78亿元。而公司目前现有的现金、现金等价物及短期投资可能并不能支撑东曜药业完成所有在研药物的开发以及将要投资的额外项目。

因此,公司需要通过各种融资渠道来进一步获得资金。

招股书显示,东曜药业的融资活动主要通过发行可转换债券及银行借款两方面来获得资金,2018年,公司融资活动产生的现金净额为4.58亿元。

对此,东曜药业在招股书中也坦言道,目前公司的现金及现金等价物虽足以应付后12个月的预期现金需求,但仍需要额外的现金资源满足公司未来的持续经营现金需求,特别是用于研发活动的资金,包括临床试验开支、雇员福利开支、研发材料及消耗品开支。

但融资的难点就在于,并不能保证公司在最需要时,或者以极具吸引力的条款来筹集到资金。倘若这样,公司很可能会被迫推迟或取消研发计划甚至未来的商业化工作。

总结:

从市场环境来看,中国的癌症个案已从2013年的370万宗上升至2017年的420万宗,年复合增长率为2.8%。

另外,中国肿瘤患者的整体存活率为40.%(截至2015年),这一数据远低于美国。而根据弗若斯特沙利文的资料,该差距主要是由于美国更先进的疗法(如生物及小分子靶

点药物)获得了更广泛的应用。

具体到中国的生物制药市场来看,2017年其规模已达到2185亿元,未来受肿瘤患者人数增加及政策利好等因素推动,该市场预期将于2022年进一步增长至4785亿元。

因而,对于东曜药业这样的良心企业,虽目前可能会面临一些困难,但只要能在整个肿瘤药物市场具备较强的产业链开发能力,其未来的增长潜力不可小觑。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享