煙波浩渺、燈影醉人的香江,從不乏豪士枭雄、兒女情長的繁華喧嚣。

「共患難易,共富貴難」。有「上海姑爺」之稱的瑞安集團創始人羅康瑞迎娶最美港姐朱玲玲、併在當天於香港公證允諾共享財富而成為城中佳話,但其實乃父羅鷹石亦是深情重義之人,於1963年創立鷹君(00041-HK),「鷹君」正是取自自己與妻子羅杜莉君的名字。

羅鷹石一門六子三女皆為精英,除了自立門戶在上海做舊區改造生意而為自己掙得百億身家的羅康瑞外,還有香港富豪酒店(00078-HK)係主席羅旭瑞,以及鷹君如今的掌門人羅嘉瑞。

然而,羅老太一紙訴訟引發的羅氏爭產官司,令鷹君成為各方角逐的焦點。在此之後,羅家各方持續增持鷹君股份,以主席兼最大股東羅嘉瑞為例,其所持的鷹君股份由2016年12月底的4億股,增至2019年4月11日的4.25億股,佔已發行股份數的60.67%。

對於我等不可能爭得到控股話語權的漂泊散戶而言,關心的自然是對鷹君的投資到底值還是不值。

那麽,鷹君的價值到底有多大,竟引發董事會主席一家爭相追逐,是為氣,為名,還是為利?

鷹君成立於1963年,1972年在香港聯合交易所上市,是香港大型地產發展商之一,同時在全球各地擁有及管理一係列以朗廷及其聯屬品牌命名的豪華酒店,總部位於香港,旗下開發、投資及管理的住宅、寫字樓、商場和酒店物業遍佈亞洲、北美洲、澳洲、新西蘭和歐洲。

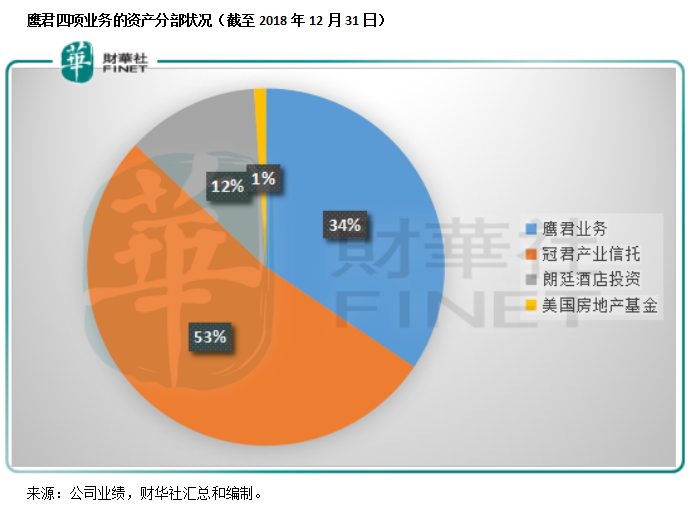

1.鷹君自身的資產:十二間酒店及與酒店有關的業務(例如八間酒店的管理業務),鷹君中心、逸東軒住寓等投資物業,以及内地、香港和海外的物業發展項目;

2.於香港上市公司冠君產業信託(02778-HK)的66.1%權益(按騰訊自選股更新於2019年5月1日的資料):香港中環面積達164萬平方尺的甲級商用寫字樓物業——花園道三號,以及九龍旺角面積為129萬平方尺的寫字樓及商場物業——朗豪坊;

3.於香港上市公司朗廷-SS(01270-HK)的63.14%權益(按騰訊自選股更新於2019年5月1日的資料):尖沙咀香港朗廷酒店(498間客房)、旺角香港康得思酒店(669間客房)以及彌頓道香港逸東酒店(465間客房);

4.持有49.97%權益的美國基金:三項美國投資物業(截至2018年12月31日)。

註:冠君產業信託、朗廷酒店投資以及美國房地產基金的資產均按截至2018年12月31日的應佔權益65.99%、62.93%以及49.97%計算。

2018年,鷹君錄得收入101.56億港元,同比增長13.5%。按照該公司提供的核心經營數據,酒店EBITDA(扣除利息、稅項、折舊及攤銷前盈利)同比增長17.6%,以及冠君產業信託管理費收入和分派收入同比增長9.2%,抵消了朗廷酒店分派收入和其他業務收入下降的負面影響,因此核心業務營運收入同比增長6.4%,至28.45億港元。期内權益持有人應佔核心溢利同比增長5%,至19.95億港元。

2018年,來自經營活動的淨現金流入同比大增41.5%,至33.02億港元,主要因為應收款減少和應付款增加。

受惠於香港高端寫字樓物業的強勁需求,冠君產業信託收入進一步提高;但香港逸東酒店重修拖累了朗廷的業績表現,導緻後者盈利下降;鷹君自有投資物業收入和業績表現穩定;美國基金則繼續錄得虧損。不過從總體來看,資產體量和收入規模最大的冠君產業信託,主導了該集團整體業績走向,因此鷹君於2018年的總體業績保持穩定。

1.重頭戲:香港白石角「朗濤」發展項目,可用總樓面面積730,870平方尺,此用地可儘覽吐露港海景,該公司擬興建723個住宅單位。鷹君預期該項目於2019年下半年預售,2020年年初竣工。按其預計總開發成本70億港元計算(鷹君年報所列數據),財華社計得每尺成本或為9,578港元。財華社翻查香港樓盤發售價,如果按同區信置(00083-HK)逸珑灣平均售價13,000-14,000港元計算,那麽估算得出的利潤率或約為26%-32%{(13000-9578)/13000=26%,同理可得32%})。當然,位置、朝向、景觀、戶型、設施等決定最終售價,以上數據為財華社粗略估算僅供參考。

2.擬於2019年第二季展開的東京酒店重建項目、待批的兩個三藩市酒店發展項目,還有籌備中的西雅圖發展項目未來或帶來新的收入。但財華社估計這些項目最起碼要兩年之後才有貢獻。

3.2018年12月以1.51億美元出售了2015年9月以1.245億美元購入的美國辦公大樓,目前交易已完成,收益或於2019年上半年入賬。

4.鷹君預計花園道三號及朗豪坊辦公大樓的租金有進一步上調空間,或可提升冠君產業信託的2019年業績;

5.該公司亦預期新開業的華盛頓逸東酒店和較新的上海虹橋康得思酒店有望持續改善,抵消波士頓朗廷酒店修繕工程的負面影響,不過從整體來看,海外酒店的2019年業績增長或放緩。

綜上所述,財華社預計:2019年,鷹君的酒店業務、投資物業或表現一般;由於三藩市項目盈利能力有限、馬里佈項目仍然虧損,出售西雅圖項目後的美國基金應該仍會繼續虧損;不過,寫字樓物業租金提高應可讓鷹君整體業績大緻維持平穩。也就是說,鷹君2019年的業績表現或一般,不過白石角發展項目預售回款或可改善現金流。

儘管鷹君的業績在短期内或難以掀起很大的波瀾,但是考慮到其包租婆的經營特性,應可保持穩定的經營現金流入。除此以外,鷹君的投資價值不容小觑,截至2018年12月31日,其投資物業的公平值就達到894.08億港元,主要為香港和内地物業。

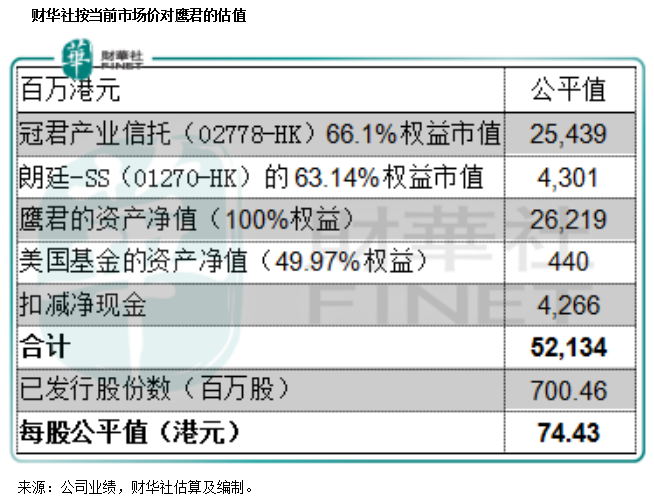

從資產的估值來看,單單是其於冠君產業信託和朗廷所持權益的市值,已經達到297.4億港元,或每股42.46港元,較鷹君當前市價36.60港元溢價16%。

財華社按分部加總估值法計算鷹君的公平值,其中冠君產業信託和朗廷的持股按各自的市價計算,鷹君自身的資產和美國基金按資產淨值計算,計得鷹君的每股公平值或為74.43港元,遠高於當前的股價。

註:扣減淨現金為現金及存款減短期債務。已發行股份數為截至2019年4月11日數據。

當然,市場給予該股深幅折讓有其道理,原因之一可能是街貨量少,目前控股股東家族内部起爭執或存在不確定性,而市場最不喜歡不確定性,這可能拉低了股價;其二或與其主要物業位於樓價高企的香港有關,一旦樓價下跌,其估值可能縮水;第三可能是經濟前景不明朗,市場擔心酒店和投資物業租金下調的風險。

不過,隻要全球經濟企穩,其估值將可受到支持,而且香港樓價似乎未見重大調整,尤其高端寫字樓物業需求殷切,這些都應該有利於鷹君。走過陰霾之後,這家傳奇家族企業能否修復深幅折讓?值得期待。

這是一家有故事的經典家族企業,在寸金尺土的香江,優質的投資物業為其提供穩定的經營現金流,昂貴的樓價成就了其價值接近百億的物業組合。鷹君能否入選2018年「港股100強」?敬請留意2019年5月24日在深圳中洲萬豪酒店舉行的頒獎典禮。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享