步入5月份,港股各行各業的上市企業,除了為一季度財報的披露及召開季度業績會忙前忙後外,也密切的關註著一年一度「港股100強」(2018年)榜單的評選工作。

「港股100強」作為權威性與公信力併重的香港上市公司排行榜,一直緻力於打造權威性與公信力併重的香港上市公司排行榜為目標,以專業、客觀、公正、準確為理念,透過公正的評選團隊、資深的顧問力量、專業的深度分析以及公平、公正、具公信力的評選機製評選出優秀的港股上市公司,已經被大多上市公司及金融機構認可,也成為了投資者在選擇港股進行投資的風向標。

基於「港股100強」的影響力,入選年度港股100強榜單,就成為香港上市企業考量自身年度經營業績「優良」的標準。

另外,「港股100強」各項榜單合計不超過200個名額,而截至2019年3月份數據顯示,在港上市的企業多達2346家,可入選的上市企業不到10%,可想而知競爭是十分激烈。

對此,作為所屬行業的頭部企業,自然而然想在這一百舸爭流的環境下,代表行業及證明自身的實力的方式,衝擊「港股100強」。

從「港股100強」過往6年的榜單中,包裝紙行業獲選入榜企業及次數屈指可數。特别是,作為行業領軍者之一的理文造紙(02314-HK),獲選入榜的機會更是寥寥無幾。

隨著「港股100強」評選腳步的臨近,市場部分投資者也在茶餘飯後討論著「理文去年的銷售收入及利潤處於近幾年較高水準,不知能否借此衝進‘港股100強’」。

對於理文造紙能否衝擊今年「港股100強」,還需簡單的回顧公司在2018年業績表現才行。畢竟,香港資本市場註重上市企業的業績表現及業務可持續性發展。

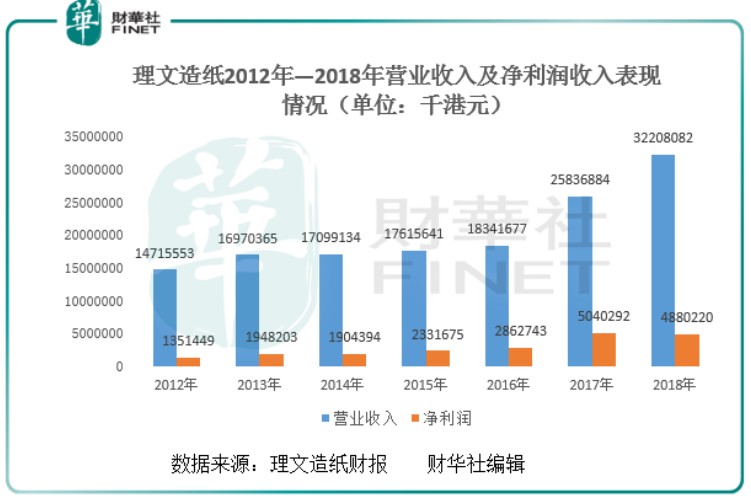

在2018年底,理文造紙的營業收入首破了300億港元大關,近十年的年復合增長率已達到13.60%,遠高於行業平均增速。

截至2018年底,公司歸屬股東淨利潤為48.8億港元,同比減少約3.18%;歸屬股東淨利潤收入雖有所下滑,但公司的近十年復合年增長率仍高達13.05%,與營業收入年復合增長率增速基本持平。

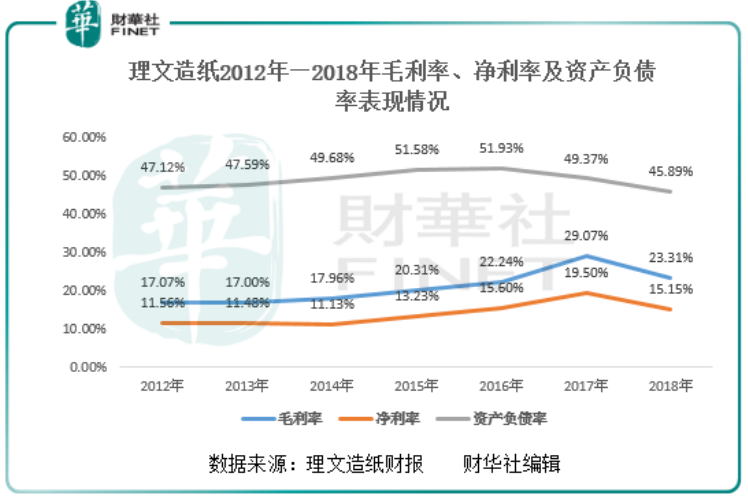

財務指標方面,理文造紙的毛利率及淨利率均出現不同程度的下滑。截至2018年底,公司的毛利率為23.31%,同比下滑5.76個百分點;淨利率為15.15%,同比下滑4.35個百分點。毛利率出現大幅下滑,主要是公司原材料成本的增加及期内資本開支增加所緻。

值得註意的是,今年公司盈利水平雖有所下滑,但舉債經營質量在不斷提升。截至2018底,公司資產負債率同比下滑3.48個百分點至45.89%,已連續兩年出現下滑的態勢。

除此之外,淨利潤收入減少,併沒有影響公司高派息比率(分紅)表現。截至2018年底,理文造紙的每股盈利為109.92港仙,擬派末期股息每股15港仙,較去年同期減少25%;全年度股息總額為每股35港仙。派息比率約為32%,雖然與去年同期相比出現1%的下滑,但總體保持在30%以上的高位。

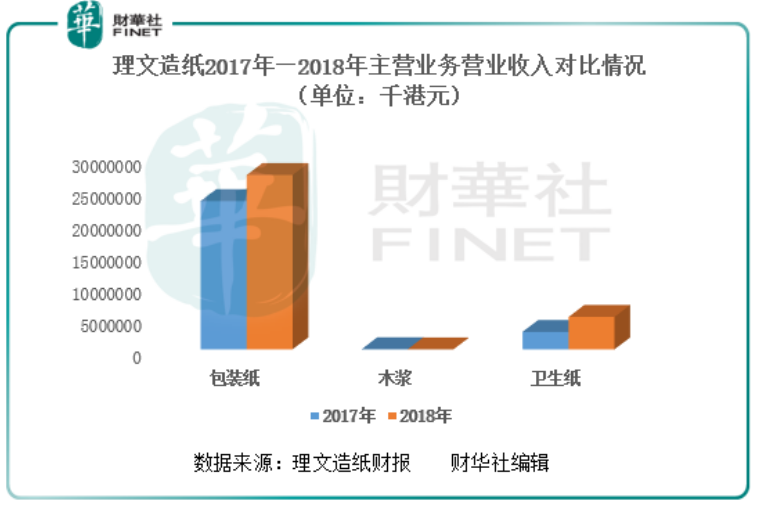

理文造紙現主要發展不同種類的牛皮箱板紙、瓦楞芯紙、塗佈白板紙及衛生紙產品。按主營業務細分,公司的主營業務可分為三大分部,即包裝紙業務、木漿及衛生紙。

從2018年理文造紙主營業務營業收入上看,公司主要收入來源是包裝紙業務。截至2018年底,包裝紙業務收入為271.56億港元,同比增長約17.55%,約佔總營業收入的84%,是公司營業收入最主要驅動力。

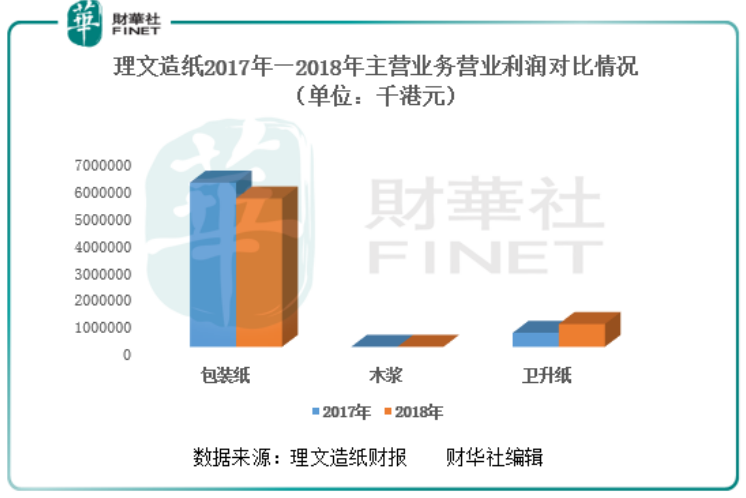

從2018年理文造紙主營業務的營業利潤上看,公司的主要利潤來源是包裝紙業務,但今年包裝紙業務利潤少賺約9.67%,進而影響了公司今年整體的利潤表現。截至2018年底,包裝紙業務營業利潤實現收入為54.56億港元,同比下滑約9.67%,約總營業利潤86%。

值得註意的是,在核心業務包裝紙營業利潤下滑之際,公司衛生紙業務營業利潤卻是異軍突起。截至2018年底,衛生紙業務營業利潤實現收入為8.40億港元,同比增長63.10%。

據理文造紙財報資料,理文造紙未來將擴充規模,控製成本。提升產能,使得公司的主營業務依舊平穩向好的發展。提升發展規模,穩住機遇依舊是理文造紙未來的主要目標。

從過往業績上看,理文造紙在積極優化產業鏈,拓展紙漿多元化業務,同時,在原有的生產規模基礎上,瞄準東南亞市場,加速拓展國際產業佈局。另外,理文造紙正積極加大衛生紙業務的生產規模,來迎合市場與客戶的需要。

據此前理文造紙公告獲悉,公司江西廠房的新衛生紙生產線將於今年投入生產。這意味著2019年衛生紙的生產量得以提升,衛生紙業務將成為公司新的增長動力。

首先,是近兩年行業景氣度明顯提升,造紙行業產銷總量連續保持穩增的態勢,這也導緻了行業新增產能增速過快(特别是箱板紙)。隨著國内經濟消費放緩等,行業供需情況可看出現惡化。

其次,是面對不斷加嚴的環保要求,前幾年是水污染的治理,然後是大氣污染、從去年開始是洋垃圾和固體廢物,不斷加大的執法力度以及不斷提高的環保投資,給造紙企業提出了新的挑戰和新的考驗,後續企業的發展戰略調整才是關鍵。

最後,是成本端。隨著環保、自備電限製以及廢紙進口限令政策的出台,給造紙行業帶來成本上漲壓力及負作用。因此,投資者需留意企業的成本端的變化。

2018年,對於理文造紙來講,是收獲是大於挑戰的一年。營收首破300萬大關,衛生紙業務開始為公司帶來可觀盈利等利好訊息,均一一在2018年展現。

那麽,理文造紙能否憑借歷年來較優的年度「成績單」,衝擊「港股100強」,尚待5月24日揭曉,大家拭目以待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享