沒有豐厚的家勢,也沒有讀過沃頓商學院,已達耄耋之年的謝爾登·阿德爾森(Sheldon Adelson)從報童到福佈斯全球商業領袖,他所建立的商業版圖綿延北美至亞洲,從荒蕪沙漠延伸到繁華都市,在人生賭局上,他絕對稱得上是大赢家。

而在他的創業生涯中,澳門市場的開辟應該是回報最豐厚的下註。2009年在香港上市的金沙中國(01928-HK)正是其澳門項目的上市旗艦。澳門填海區上兩處復製歐洲兩國傳統特色的浮世繪,成為澳門最吸引的地標之一,接待了近一億遊客。

然而,走過了峥嵘歲月,曾經力壓地頭蛇的金沙中國(01928-HK)似乎有點後勁不足。在最新公佈的2019年第1季業績中,該公司的業務表現稍微有點令人失望。

根據母公司公佈的按美國會計準則編製季度業績,2019年第1季,金沙中國的總收益淨額同比增長8%,至21.6億美元,收入淨額則維持在5.57億美元的水平,利潤未能跟隨總收益增長的主要原因可能與金沙城中心資產改造為澳門倫敦人導緻折舊開支增加有關。

母公司的業績顯示,期内澳門業務的經調整EBITDA同比增長9%,至8.58億美元,EBITDA利潤率按年提高了30個基點,至36.8%。以此來看,金沙中國的利潤改善進度良好,然而從業務表現來看,該公司卻不太樂觀。

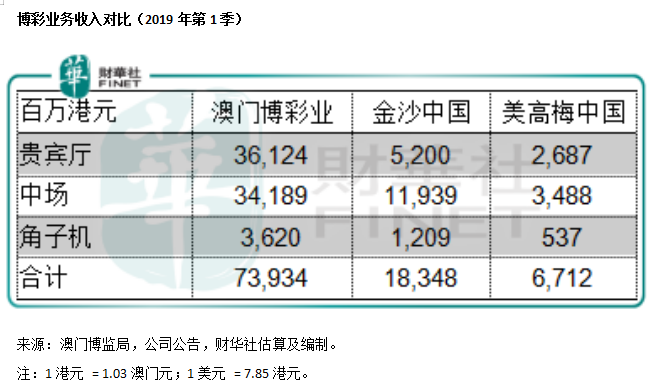

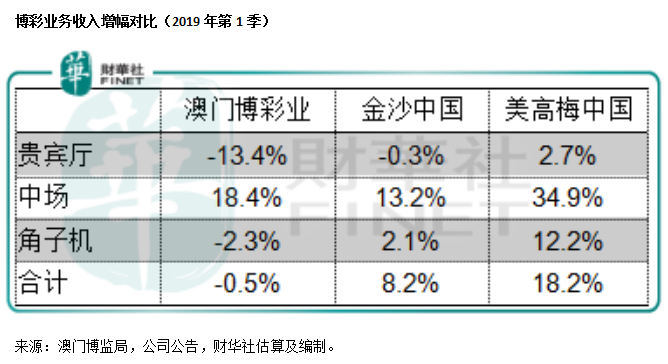

2019年第1季,金沙中國的貴賓廳業務收入同比下降0.3%,中場博彩業務和角子機業務收入分别同比增長13.2%和2.1%。儘管其佔有優勢的中場博彩業務收入仍維持雙位數增長,但增幅已低於行業平均水平。澳門博彩業的整體中場毛收入增幅達到18.4%。不過金沙中國的貴賓廳業務和角子機增幅均優於同行平均水平。

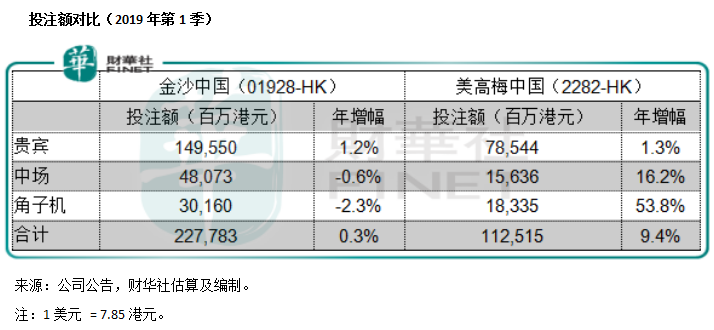

但是,如果與同為美資博企的美高梅中國(02282-HK)相比,其業務表現明顯跑輸,期内三項重要指標均低於後者,金沙中國第一季的合計投註額僅按年輕微增長0.3%,至2277.83億港元,而美高梅中國的投註額同比增長9.4%,至1125.15億港元,這可能與美高梅中國於2018年2月13日推出新項目美獅美高梅導緻2018年第1季可供比較之基數較低有關。

也就是說,面對美高梅中國以及新濠國際(00200-HK)新推出娛樂場和酒店設施的競爭,金沙中國的首季業績併不算太差,最起碼收入同比有增長,經調整EBITDA利潤率也有改善,隻是市場對它的期望甚高,畢竟,該公司過往總是優於同行水平,而這可能是其股價跟隨其他澳門博彩股滞後於大市表現的原因。

面對世界政經環境變化莫測、博彩政策不明朗等挑戰,金沙中國還有機會卷土重來嗎?

金沙中國目前在澳門經營的娛樂場項目包括澳門威尼斯人、金沙城中心、澳門巴黎人、澳門百利宮和澳門金沙,面對的是貪新忘久的遊客。在澳門同行紛紛推出新娛樂場之際,金沙中國仍保持穩定的表現。在博彩業務方面,金沙中國的中場頗具優勢,佔比和增長都高於大部分同行,而中場利潤通常高於貴賓廳和角子機業務,金沙中國的整體利潤率也較高。

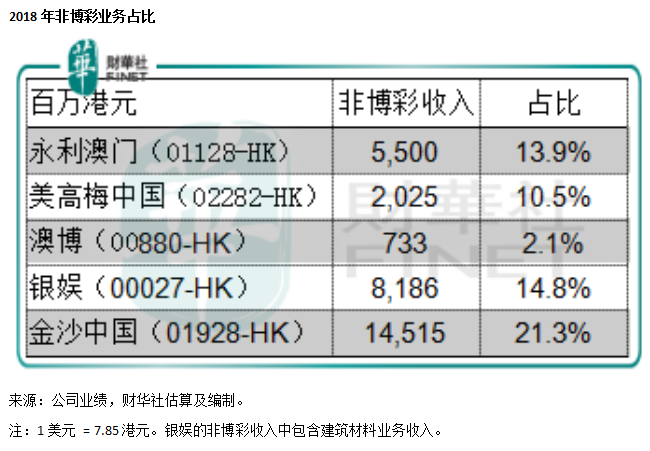

此外,金沙中國早已意識到非博彩業務的重要性,因此在打造澳門威尼斯人的時候已經著意於非博彩業務的拓展,通過便利化、多元化,為旅客營造家庭友好的娛樂空間,讓一家大小都能享受服務,從而淡化倫理批判對於博彩業務的負面影響。從下表可以看出,其非博彩業務收入的佔比高於同行水平。2019年第1季,金沙中國的非博彩業務收入的佔比達到18%。

面對澳博(00880-HK)即將於2019年底前推出的「上葡京」可能帶來的競爭,金沙中國計劃將金沙城中心翻新、擴建及重塑為全新的澳門倫敦人綜合度假村,預期此耗資22億美元的重建項目將於2020年及2021年分階段完成,或可成為新的路氹地標。

但是在此之後,包括金沙中國在内的澳門博彩運營商需要面對2022年澳門六個博彩牌照到期續牌的問題。預計續牌事宜將受到中國政策、澳門發展規劃、粵港澳大灣區發展綱領等因素的影響,目前的發牌標準仍未可知,市場普遍預計這將對未來的競爭形勢造成影響,尤其2021年有新項目推出的金沙中國。

也就是說,決定澳門博彩業未來的將是這一次的續牌製度,它的取向將帶來行業的重新洗牌,不過如前文所述,金沙中國在非博彩業務領域耕耘已久,或可在一定程度上緩解負面影響,在這一方面,金沙中國頗具多元化業務以分散風險的戰略眼光,所以這次它下註於2021年之後尚不明朗的澳門娛樂市場未來,或許有赢的把握。

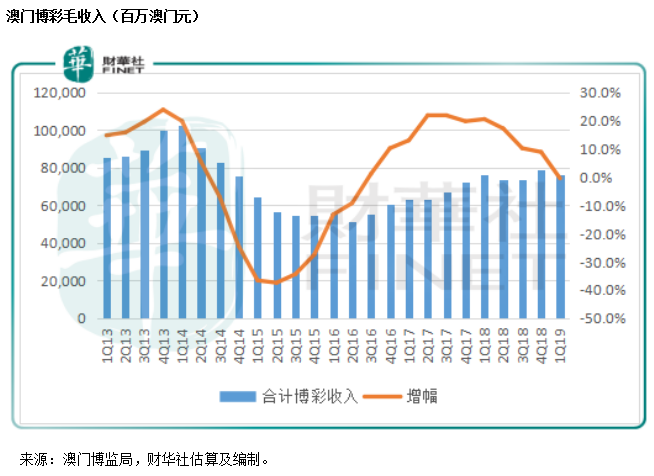

澳門最新的博彩數據顯示,今年4月份幸運博彩毛收入跌幅擴大至8.3%,引起市場對澳門博彩市場風光不再的憂慮。禁煙令、對經濟前景不樂觀、政策等等,都可能是影響澳門博彩市場表現的因素,從2019年第1季的數據來看,博彩毛收入同比下降0.5%,至761.52億澳門元,主要受到貴賓廳和角子機收入下降的影響,而中場博彩毛收入仍維持強勁的增長,這其實是好事,向中場轉型是近年博企努力的方向,目的是擺脫對利潤較低之貴賓廳博彩客的依賴。

作為一家美資博企,金沙中國固然受到一定的製肘。從澳門自身的發展來看,單單依賴於博彩業必然非其所願,我們都清楚,非博彩娛樂業應是澳門乃至粵港澳大灣區的發展願景,在這一方面,金沙中國的實力併不弱。

當前金沙中國的股價為43.60港元,接近52週的高位水平(47.6港元),從澳門博彩業近期的表現來看,澳門博企股價或仍有進一步下跌的壓力,而金沙中國很有可能借勢調整。

2002年,謝爾登·阿德爾森旗下的金沙中國以「銀河」轉批給的方式獲得牌照,在隨後的十多年力壓地頭蛇,成為一方英豪。然而,世界在變,澳門也在變,在回歸的第二十年,也快將迎來澳門博彩承批合約的期滿。在下個十年這家美資博企將何去何從?我們暫不可知。不過金沙中國的實力已經得到驗證,面對強悍的競爭對手依然力保市場份額不失,且有策略地實現業務多元化,這些都是一家優秀企業所具備的特質。

去年排名第39的金沙中國能否在今年的「港股100強」評選中再進一步?敬請留意2019年5月24日在深圳中洲萬豪酒店舉行的「港股100強」頒獎典禮。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享