近日,紫金礦業(02899-HK,601899-CN)發佈了2019年一季度財報,集團營業收入為290.42億元,同比增長27.02%,滾動環比增長5.82%;歸屬股東淨利潤為8.74億元,同比下滑19.43%,滾動環比下滑5.15%。整體一季度業績呈現出增收不增利的態勢。

對於紫金礦業一季度遞交的這份季度「成績單」,還是有點超出市場的預期,作為週期性礦企中的頭部企業,能在2019年金屬類價格普遍低於2018年價格,及季節性因素疊加下,營收保持較高增速,頂住了去年滾動環比下滑的頹勢。與營收同比大增有所不同,集團歸屬股東淨利潤出現雙位數下滑,下滑幅度超過市場預期。

首先,受此前新收購礦山(如塞爾維亞銅業處於浮虧階段)處於成本削減階段,對利潤起到負向作用。

其次,一季度資金礦業的冶煉金及礦產鋅成本上升很快,主要也是該項目成本很高,目前依然在優化成本階段。

最後,是市場較為關心的優質項目Kamoa和Timok依然處於建設和科研階段,對業績的貢獻還需時日。

面對2019年首季表現欠佳紫金礦業,二級市場不少投資者擔憂「在‘港股100強’榜單揭曉之際,集團表現併不佳,今年想進港股100強估計又沒戲了」。

投資者對此擔憂不無道理,業績表現好壞直接影響二級市場對其股價及可持續性發展的預估。但是,這里要註意的是,紫金礦業是作為週期性礦企的頭部企業,其單季的業績表現併不能直接評判集團今年業績好壞的,且今年港股100強榜單是對2018年全年度經營業績的全方位考量。因此,能否衝擊今年「港股100強」榜單,還需回顧2018年紫金礦業的整體經營業績表現,及集團戰略部署的礦山進展如何進行考究才行。

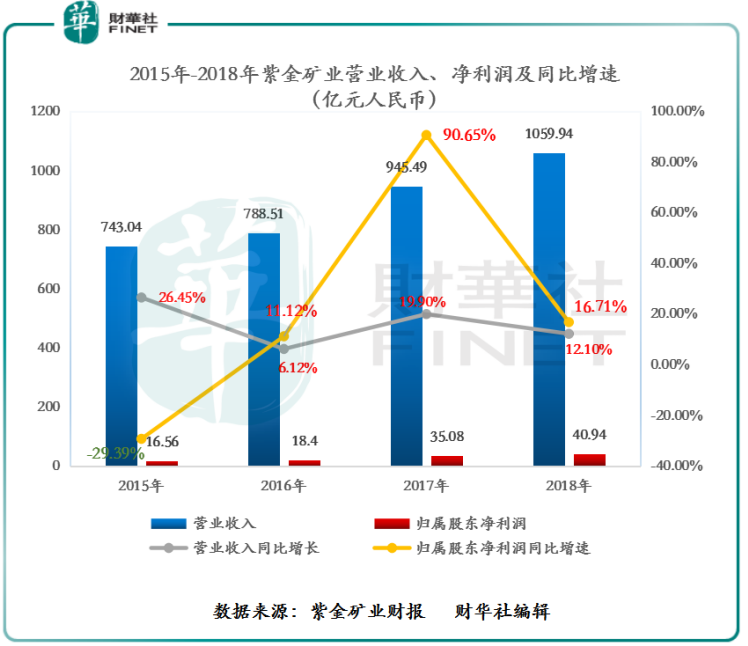

2018 年集團實現營業收入為1059.94 億元人民幣(單位下同),同比增加12.11%;歸屬母股東淨利潤為40.94 億元,同比增加16.71%,營業收入及歸屬股東淨利潤出現「三連漲」的良好態勢,且集團營業收入首破千億。

在過去的一年里,紫金礦業能在國際經濟形勢錯綜復雜,貿易保護主義逆流而動,礦業市場風雲變幻的環境下,取得營利及淨利潤雙增長的態勢,實則不易。

值得註意的是,良好的經營業績表現背後,離不開集團生產黃金、生產銅等核心產品持續的輸出所緻。截至2018年底,紫金礦業生產黃金241.63 噸,同比上升13.03%;其中礦產金36.50 噸,同比下降2.63%。生產銅68.31 噸,同比增長7.40%,其中礦產銅24.86 噸,同比增長19.52%。其中,集團銅礦增量主要來自剛果(金)科盧韋齊銅礦的投產,礦山產銅實現收入88.2 億元,同比增長23%,貢獻毛利44.05 億元,比上年增加8 億元。

除此之外,集團在礦產資源方面已取得突破性提升。截至2018年底,集團有近5000萬噸的銅權益資源儲量,而且部分為世界級超高品位的優質資源,超1700噸的金,約1000萬噸的鋅(鉛),為集團金、銅、鋅礦產品增長提供了雄厚的資源基礎。

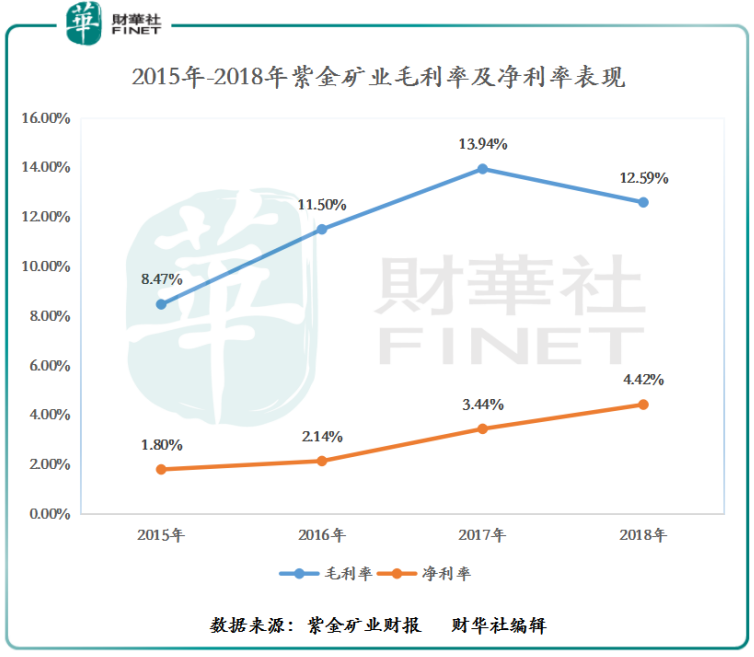

2018年,紫金礦業毛利潤同比下滑6.50%至133.43億元,導緻毛利潤下滑的主要原因是,集團期内冶煉金銷售價格同比下滑1.59%及礦產銀銷售價格同比下滑10.55%,與此同時,集團礦產產品銷售成本均有不同程度的上漲,這才是拖累毛利潤收入的最主要因素,如期間内紫金礦業的礦產銀銷售成本大幅提升11.27%,冶煉銅、鋅銷售成本分别同比提升6.10%、7.48%。

毛利潤收入的下滑,也直接影響著期内毛利率的表現。截至2018年底,紫金礦業的毛利率同比下滑1.35個百分點至12.59%,毛利率低於行業平均值19.76%及中值的14.41%。

可喜的是,集團的淨利率表現併未受毛利潤影響而走弱,反而出現遞增的態勢,這意味著公司期内綜合費用管控的成效不錯。截至2018年底,集團的淨利率同比上升0.98個百分點至4.42%。2018年集團的銷售、管理(包括研發費用)和財務費用合計佔營業收入的5.08%,低於2017年的6.09%,主要是受財務費用當中的匯兌損益同比大幅度減少所緻(同比減少7.70億元)。資產減值方面,集團共計提減值損失14.18億元,同比減少36.14%,對歸母淨利潤影響約為9.79億元。

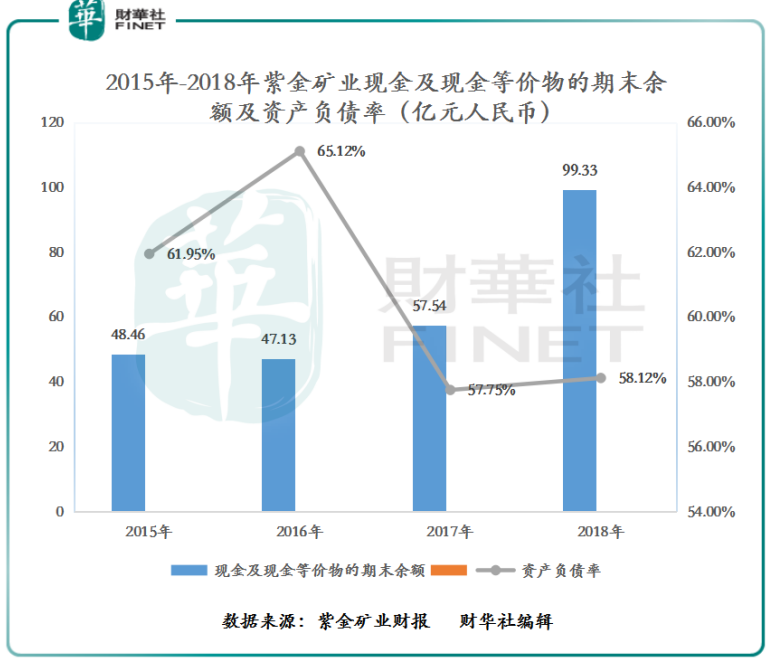

資本結構方面,公司的借款從2017年的370.19億元,增至2018年的471.48億元,同比增長21.48%,資產負債率為58.12%,資產負債率與去年同期相比基本持平,但與行業比較,紫金礦業的負債結構還尚需優化。截至2018年底,行業資產負債率平均值為48.64%,中值為48.80%。

經營現金流方面,集團的經營現金淨流入額呈現出正流入狀態,截至2018年底,經營現金淨流入額增加4.66億元至102.33億元,這主要是集團在擴增產能的同時,期内部分金屬市場價格上漲及同比銷售收入增加所緻。

值得註意的是,集團投資活動產生的現金淨額是呈現加速流出的狀態,從2017年淨流出59.48億元,擴增至2018年度的136.40億元。投資支出加速流出,這主要是紫金礦業在2018年加大了購建固定資產、無形資產和其他長期資產的配置,合計現金約為78.09億元。與此同時,旗下子公司及其他營業單位現金支付也呈現遞增的態勢,2018年度合計支付現金為78.54億元左右。

在經營現金流淨額流入有限的基礎上,單靠自身現金流維持集團大筆的投資支出是不夠的。對此,資金紫金礦業加大了集團在資本市場的籌資項。截至2018年底,集團籌資活動產生的現金流量淨額76.55億元,而去年同期為現金淨流出額為26.74億元,這主要是2018年新增融資同比大幅增加所緻,如期内在A股發起的公開定增計劃。

依託集團經營現金流淨額流入持續及期内籌資活動產生現金流增加,助推集團現金及現金等價物期末餘額的增長。截至2018年底,集團現金及現金等價物期末餘額99.33億元人民幣,同比增長72.61%,經營現金流狀況較往年改善明顯。

近年來,紫金礦業緻力於海外礦山的拓展,2018年集團海外併購再次取得重大突破, 成功併購塞爾維亞RTB BOR集團、加拿大上市集團NEVSUN,金、銅、鋅資源儲量大幅增加。

截至2018 年末,境外項目資源儲量(按權益)分别為黃金1131.78 噸、銅3879.44 萬噸、鉛鋅242.44 萬噸,分别佔集團總量的65.50%、78.34%、25.29%。2018年集團境外項目礦產金19.07噸、礦產銅6.01萬噸、礦產鋅9.99 萬噸,分别佔集團總量超過52.26%、24.19%、35.94%。

從集團資源儲量上看,海外市場以演變為紫金礦業最主要的一張「王牌」。隨著集團海外礦山項目步入勘探開採,集團後續的產量將有大的提升。例如,紫金礦業收購的剛果(金)卡莫阿銅礦,卡莫阿銅礦為全球第四大銅礦,資源儲量超過4200 萬噸,據財華社最新了解,該項目正在建設中。

2018是一個富有特殊意義的年份,紫金礦業創立25週年、香港H股上市15週年、A股上市10週年,集團資產總額和營業收入均首破千億大關,歸屬母集團淨利潤和經營性現金流均為近三年表現最佳,集團礦產金、銅、 鋅產量均保持國内礦業企業前列。

基於紫金礦業遞交的這份成績單中,承載著集團生產經營和改革發展取得新的重要成果,具有特殊的意義。那麽,紫金礦業能否憑此衝擊「港股100強」榜單,大家需尚待5月24日揭曉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享