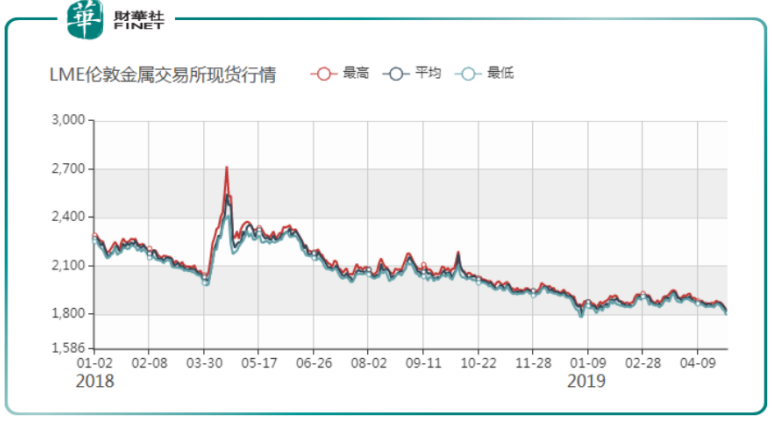

受全球经济下行压力加大,铝价自2018年初2280美元/吨下滑至今(5月6日)的1799美元/吨,处于震荡回落阶段,叠加受行业整体成本升高等因素影响,铝行业整体利润空间被进一步的压缩,市场参与者的利润收入均有不同程度下滑。

在铝行业整体利润空间收窄的业态下,作为全球氧化铝及电解铝领域主要的供应商中国铝业(02600-HK、601600-CN),2019年一季度归属股东净利润收入却同比大增44.15%,滚动环比增长18.80%。值得注意的是,2018年四季度中国铝业归属股东净利润亏损6.26亿元。能在短时间实现单季扭亏为盈,不排除受中国铝业近些年推进的“降本增效”的策略及产业链优化取得不错的成效所致。

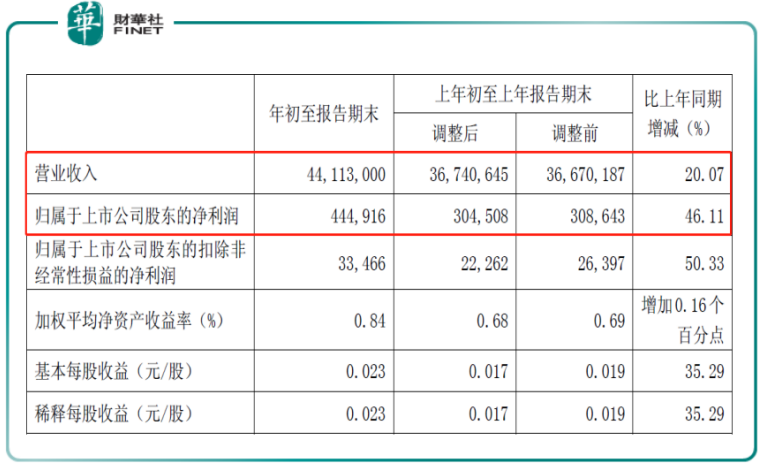

近日,中国铝业发布了2019年度一季度财报显示,公司一季度营业收入为441亿元,同比增长20.07%,毛利为32.61亿元,同比增长15.92%,毛利率为7.39%,归属于股东净利润为4.45亿元,同比增长46.11%,实现2019年首季“开门红”。

在公司发布一季度报不久后,各大行也发布研究报告唱多中国铝业。摩根大通将中国铝业A股评级由中性上调至超配,目标价上涨20%。美银美林将中国铝业H股上调至“买入”,中原证券继续给予“增持”投资评级。里昂发表报告称,将中国铝业H股目标价由3港元升至3.4港元,并称对于铝制造商,建议应关注其EBITDA的表现,去评估其产生现金流的能力。内地大部分铝企在过去一段时间仍取得亏损,相信行业的基本层面已触谷底。任何供求改善,将有助铝价回弹。现阶段仍未看到行业基调有任何改变,维持“跑赢大市”评级,对今年房产总建筑面积完成量保持乐观。

从大行唱多的报告中,不难发现,大行对中国铝业接下来的业绩表现持有乐观的态度,是基于铝价处于周期底及经济的景气度的回升等因素考虑。但从公司基本面上看,公司近几年的降本增效及优化产业链的战略也起到至关重要的作用。

中国铝业在2014年经历净利润亏损170亿元后,公司开始专注资产结构、债务及考核体系等框架的调整,提升公司的偿债能力的同时,全力以赴推行降本增效,有效的控本缓解企业经营压力。

从公司资产结构框架上,中国铝业自2013年6月份开始至2018年底,公司集中剥离了一批资产,包括铝加工板块、部分氧化铝生产线、中铝铁矿股权、焦作万方股权等资产,累计处置资产交易金额约292亿。

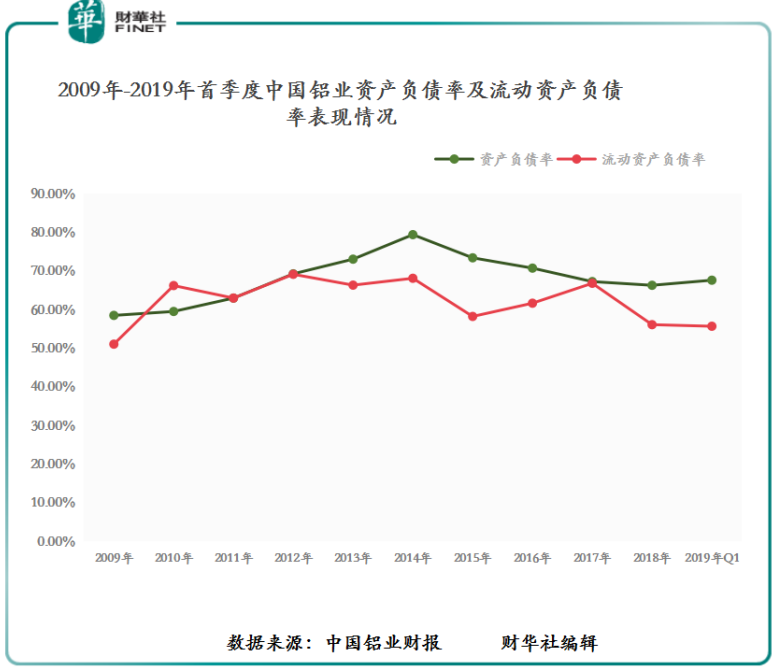

从公司的债务框架上看,在2017年,中国铝业开启巨额定增方案,引进第三方投资者来优化资本结构。当时中国铝业是通过债权直接转换为子公司股权的方式,将旗下四家全资子公司中铝山东、中州铝业、包头铝业及中铝矿业,实施市场化债转股。间接将126亿的债务分给8家投资者,进而完成对子公司的混改,通过去杠杆减轻企业经营压力,资产负债率也从2014年高点的79.43%下滑至2019年一季度的67.63%,流动资产负债从2014年的68.12%下滑至2019年一季度的55.70%,整体债务结构在持续优化当中。

从公司考核体系上看,中国铝业坚持成本考核主线,持续完善考核机制。自2016年以来坚持实现“市场倒逼成本、成本倒逼改革”的管理理念。将业绩考核结果与管理人员薪酬及任职评价直接挂钩,与员工工资总额及提成挂钩,有效调动管理人员与员工的积极性,全力推动公司降本增效工作的进行。

截至2018年底,从中国铝业营业成本及三费(销售费用、管理费用及财务费用)的年度同比增速变化上看,公司的营业成本同比下滑0.86%,销售费用同比增长5.22%,管理费用同比下滑17.45%,财务费用同比下滑1.95%,公司整体费用的同比增速在2018年形成了“拐点”,一定程度上,反映了公司的“降本增效”的策略成效不错。

在推行“降本增效”的同时,公司还专注于优质资源开发及围绕优质资源开展业务,朝产业链前端和价值链高端发展,确立“主导产品向公司具有优势的产业链上游发展,以资源为基础,做优做强氧化铝、原铝的战略定位”,实现产品结构优化升级。

从产品结构上看,原铝业务板块是公司主要收入来源之一,而氧化铝业务板块逐渐发展为公司主要的利润来源。截止2018年底,原铝业务板块(未抵消分部影响)实现营业收入525.81亿元,占公司总营业收入的29.17%,利润为27.85亿元,占总利润比重为17.48%,氧化铝业务板块(未抵消分部影响)实现营业收入410.05亿元,占总营业收入比重的22.75%,利润为61.32亿元,占总利润比重的38.49%(2016年占利润比重仅为23.9%)。原铝及氧化铝业务板块,已成为公司业绩主要的输出动力。

氧化铝及原铝能取得不错的业绩表现,还有得以于公司夯实氧化铝及原铝全球领先地位的同时,公司加大对铝矿资源的的获取。国内市场方面,中国铝业拥有9.3亿吨铝土矿资源储量,约占国内铝土矿资源的24%左右,储量暂居国内第一位的位置。海外市场方面,不断收购海外优质铝土矿资源。例如2018年,海外并购几内亚优质铝土矿Boffa项目,该项目可开采年限为60年左右,预计年产量高达1200万吨。

“港股100强”作为权威性与公信力并重的香港上市公司排行榜,已经被大多上市公司及金融机构认可,也成为了投资者在选择港股进行投资的风向标。

基于“港股100强”的影响力,入选年度港股100强榜单,就成为香港上市企业考量自身年度经营业绩“优良”的标准。那么,作为铝行业的龙头企业,中国铝业能否借着经营业绩逐步转优的态势,冲击今年“港股100强”榜单(颁发2018年度奖项),尚待5月24日揭晓。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享