A股分為貴州茅台(600519-CN)公司和其他公司,其他公司永遠是為了多賣產品而煩惱,而茅台一直是為了利益分配而煩惱。

公司主力產品飛天茅台出廠價969元/瓶,市場零售價高達2000元以上,也就是意味著茅台的渠道賺了大把利潤,而這部分利潤沒有裝進上市公司,所以,這塊利潤的分配一直以來爭議就比較大。

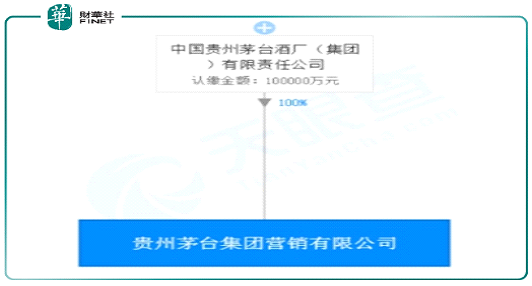

以前公司渠道的利潤存在於各大小經銷商手中,但這往往滋生了嚴重的腐敗,大家在百度搜一下茅台渠道腐敗就會明白,長遠看,只要是渠道存在這種巨額的利潤,公司渠道的問題就會一直存在,幸運的是在茅台新的管理層李保芳領導下,自2018年來公司一直優化產品結構,收回渠道經銷商銷售份額,市場一致預期公司渠道的利潤,通過直營等方式會逐漸回到上市公司手里,可是,在4月30日貴州茅台集團成立營銷公司,併且100%控股,這使得大家之前預期渠道利潤會重回上市公司的願景似乎落空了。

這里我們需要清楚的是,貴州茅台股份公司和貴州茅台集團不是一家公司,集團公司是股份公司的大股東,持股(61.99%),剩下的38.01%是很多中小股東持有。

所以,此次集團公司註冊銷售公司賣股份公司的茅台酒,和小股東的利益產生了衝突,似乎產生了關聯交易,但股份公司並沒有發佈公告也沒有開臨時股東大會。

對小股東會產生哪些影響?

首先我們需要清楚的是,茅台集團成立銷售公司,會承擔股份公司多少比例茅台酒的銷售,這決定了對股份公司利潤影響的關鍵、對小股東利益影響的大小,從貴州茅台集團營銷有限公司10億元的認繳資金來看,似乎並不是小打小鬧。

股份公司賣給集團公司茅台酒出廠價會不會和賣給其他經銷商價格持平?未來會不會因為集團公司的介入,股份公司產品出廠價不提或者提價比較慢?

對股份公司來說,現在渠道大部分利潤也都沒有裝進上市公司,所以,就算是把一部分渠道轉到集團公司,對股份公司也不會有較大的影響,但會對小股東一致預期的股份公司會通過加大直營方式收回渠道利潤的願景落空。更重要的是,如果集團公司對於股份公司的茅台酒銷售比例較大且還是股份公司的大股東,這樣會不會從股份公司進茅台酒的價格比較低,甚至進一步影響股份公司出廠價的提升,這才是影響股份公司利益、中小股東利益的問題之關鍵。

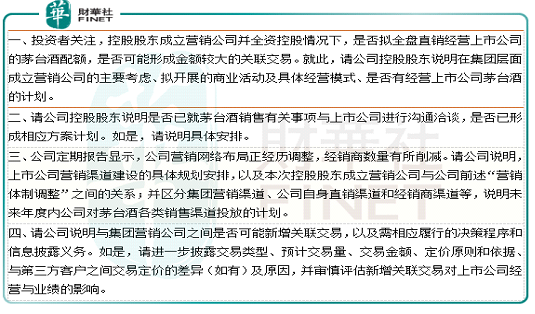

但幸運的是,此消息一出,網絡熱議、小股東聯名向監管層以及茅台管理層反映問題,上交所及時針對一些問題向貴州茅台股份公司發佈監管工作函。

貴州茅台酒股份有限公司收到上交所監管函内容:

公平、公正、公開是上市企業的基石

此次,貴州茅台集團在監管層的介入能否繼續順利拿到股份公司茅台酒的配額,或者是否和其他經銷商拿茅台酒的價格會有區别,我們暫且不論。

最重要的是集團公司作為股份公司的大股東、利益關聯方,交易必須公平、公正和公開,畢竟上市公司股東併不隻是一家或者幾家,而是千千萬萬家,另外,在交易過程中,大股東作為利益關聯方,必須回避,避免出現大股東參與導緻結果不公正。

如果像茅台這種A股標桿公司,大股東可以私底下和股份公司完成交易,對内來說,這會嚴重損害中小股東的權利,導緻其他公司的效仿,使A股成為一個無效的市場。

對外來說,尤其是國際投資者,對被投資市場第一層考慮恐怕就是看整個市場的環境是否公平、公正和公開,監管製度是否完善等,如果連簡單的這點都做不到,誰還敢在A股投資,經濟又怎麽能有活力?

總結:

貴州茅台作為A股的標桿企業,具有一流的產品,但是其對公司的治理真不敢恭維。好的一點是,中小股東通過合理手段維權,監管層也及時表態,不管對茅台來說還是A股來說,一切都在向好的方向發展。

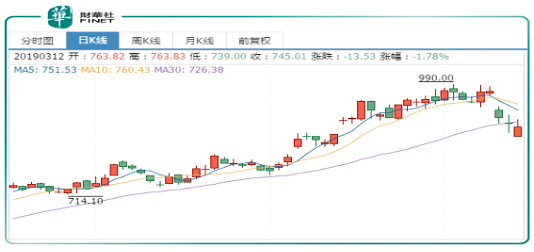

4月30日至截稿,貴州茅台股份有限公司股價在A股下跌9.2%,市值損失約千億。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享