在全球經濟錯綜復雜的環境下,安徽皖通高速公路((00995-HK、600012-CN))(下稱「皖通高速」)2019年一季度保持著營收與淨利潤雙增長的趨勢,且毛利率保持行業領先的水準。

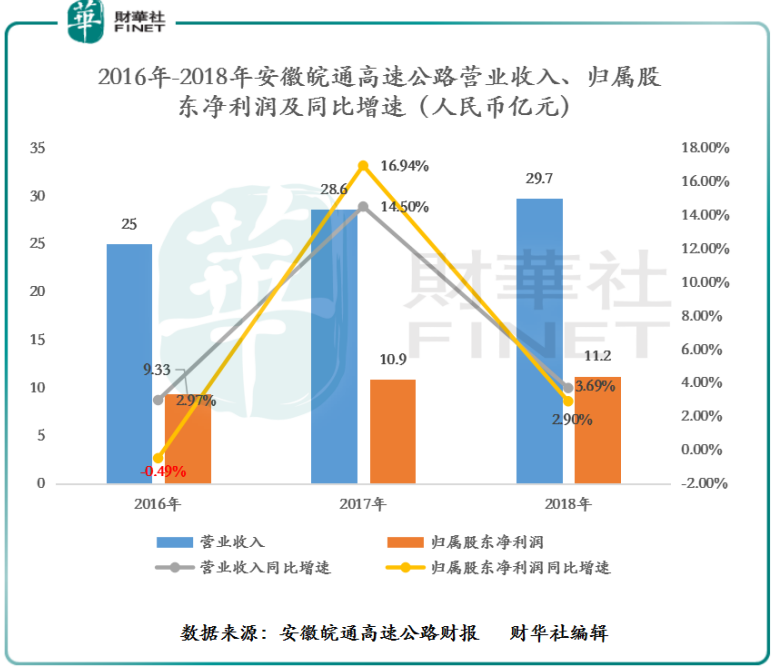

截至2019年3月31日,公司營業收入為7.499億元,同比增長2.95%,經營利潤為4.057億元,同比增長8.71%,毛利率為58.20%(2019年Q1行業毛利率平均值為56.40%)。歸屬股東淨利潤(未經審核)為2.890億元,同比增長7.82%。實現2019年首季「開門紅」。

若回顧皖通高速近年來的經營活動,經營業績能保持穩增長的態勢,離不開公司借助高速公路行業從大規模建設轉向存量及求質發展新階段,公司緊抓市場轉型的機遇,持續提升公司營銷力度,完善道路指示工作及擴容主營業務的策略。最終,實現了歸屬股東淨利潤從2016年的負增長到連續兩年保持正增長的態勢。(如圖所示)

在國内高速公路的建設和經營大緻可分為兩種模式,即經營性收費公路和政府還貸高速公路(投資主體是縣級以上人民政府交通主管部門為主)。皖通高速是屬於經營性收費公路模式。

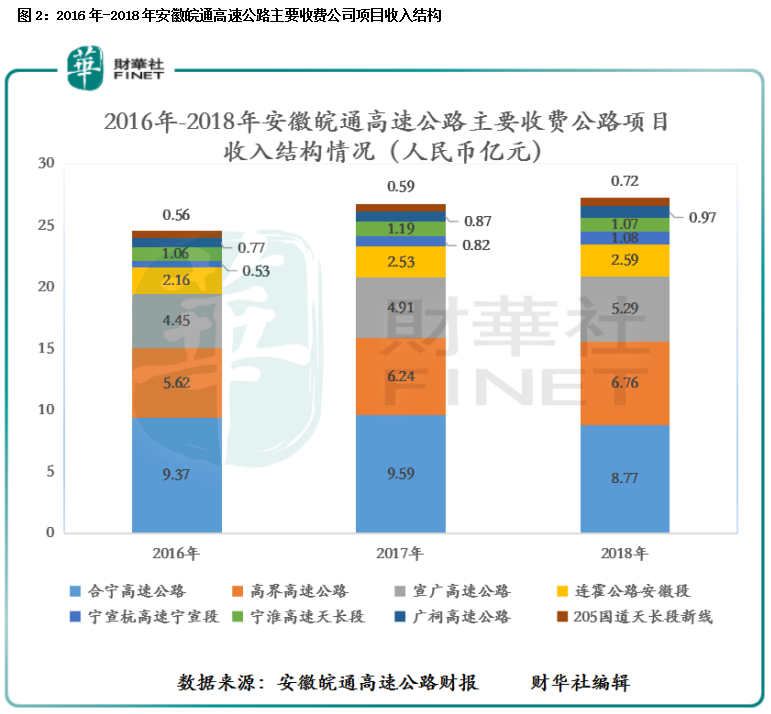

截止2018年底,公司主要從事經營性收費公路業務及典當業務,其中公司主要深耕經營性收費公路業務為主,典當業務受金融行業風控持續收緊等因素的影響,公司對典當業務投入比重則逐漸弱化。2018年度,經營性收費公路業務收入為27.25億元,佔總營業收入比重的99.77%,典當業務(皖通典當為主)收入約為640萬元,僅佔公司總營業收入比重的0.23%。(如圖1所示)

經營性公路收費業務收入來源主要依託著公司控股安徽省省内的8個收費公路項目,分别為合寧高速公路、高界高速公路、宣廣高速公路、連霍公路安徽段、寧淮高速天長段、寧宣杭高速寧宣段、廣祠高速公路和205國道天長段新線,運營公路里程557公里,代管711公里,合計佔安徽省總里程的20%左右。

截至2018年底,8個收費公路項目中,合寧高速公路、高界高速公路及宣廣高速公路收入合計為20.82億元,佔總營收入比重的76%,是公司主要的收入來源,且是助推公司經營業績持續穩增最主要的推動力。

值得註意的是,若將皖通高速主要收費項目收入結構拉長至2016年(如圖2所示),不難發現公司的核心高速公路——合寧高速公路,營業收入是出現下滑的趨勢。這主要是受期間内合寧高速公路進行「四改八」擴建(四車道改為八車道),導緻車流量減少,進而影響公司通行費的收入。隨著合寧高速公路擴建工程的竣工及通車,有望提振該路段的通車量,經營業績也有望提升。

皖通高速的合寧高速公路(全長134 公里)「四改八」擴建項目,主要是圍繞週莊至隴西立交段89公里路段,公司預計在2019年四季度完工。隨著擴建通車後,借助車流量的不斷提升增長,有望進一步提升公司經營性公路收費業務的增長。

除此之外,隨著國家政策不斷加碼交通建設領域,公司經營業績也有望保持穩增長的態勢。

首先,從「十三五」規劃來看,期間高速公路網絡將繼續不斷完善,到2020年高速公路建成里程將由2015年的12.4萬公里提高至15萬公里。

其次,是十九大提出建設「交通強國」,以交通為載體的關聯產業將逐漸興起,智慧交通、綠色交通及「交通+旅遊」的投資有望成為市場熱點。

最後,是安徽省提出「加快建設現代化五大發展美好安徽」的發展,將加快交通建設作為先手棋和硬支撐。

對此,作為安徽省内唯一的公路類上市公司及深耕經營性公路收費為主業的皖通高速,有望借助政策紅利,為公司未來經營業績的高走提供充足動力。

「港股100強」作為權威性與公信力併重的香港上市公司排行榜,已經被大多上市公司及金融機構認可,也成為了投資者在選擇港股進行投資的風向標。

基於「港股100強」的影響力,入選年度港股100強榜單,就成為香港上市企業考量自身年度經營業績「優良」的標準。那麽,皖通高速能否憑借營收及淨利潤持續兩年保持正增長的態勢,衝擊今年「港股100強」榜單(頒發2018年度獎項),尚待5月24日(星期五),在深圳中洲萬豪酒店舉行的【港股100強】頒獎典禮為我們揭曉答案。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享