實際上關註財華社的投資者們應該註意到,在2019年5月6日市場在特朗普在推特上推文表示對中國2000億美元的商品提升關稅這一舉措的影響下,當天上證指數跌幅達到5.58%,但是隨著這一事件的發酵,市場的表現並沒有這一事件呈現的那樣悲觀,反而我們看到結果是隨著中國政府做出反制的決定:

自2019年6月1日0時起,對已實施加徵關稅的600億美元清單美國商品中的部分,提高加徵關稅稅率,分别實施25%、20%或10%加徵關稅,對之前加徵5%關稅的稅目商品,仍然繼續加徵5%關稅。

隨即我們看到的結果是當天的美國兩大重要指數,納斯達克指數與道瓊斯指數出現了大幅的下跌,當然這對於市場人士而言可以把其歸因於中國政府的反制措施,也可以歸結於市場本身已進入調整狀態,但是投資者不得不承認的是中美雙方的經濟與資本市場已愈來愈密不可分,任何不友好的措施傷害地不僅僅是對手。

從這一角度來觀察,財華社的投資者應有理由相信中美貿易關稅問題最終會朝積極的方向進行,對於這一問題投資者更應當堅定對祖國經濟發展的信心。

不利因素市場已有所消化,關稅加徵僅是市場調整的催化劑

另一個角度即回到市場真實的表現中來,在納斯達克與道瓊斯表現如此惡劣的基礎上,滬深指數早盤僅僅只是1%左右幅度的低開後便開始震蕩上行,這說明這一事件對於二級市場而言已經有所消化,因此投資者不必為此過分悲觀。

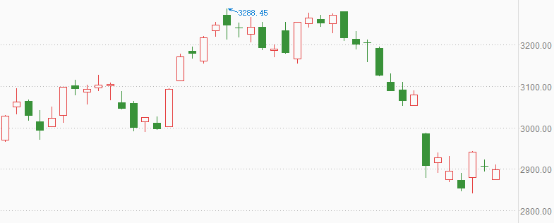

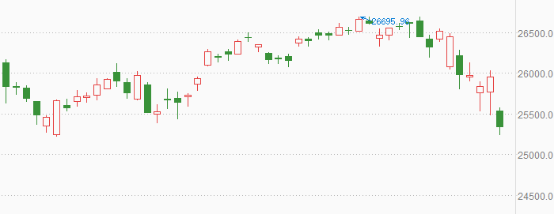

此外財華社試圖從另一角度來看待市場近一個月以來的調整,以上證指數、創業板指為例,2019年4月8日其分别觸及3288.45、1792.03的階段高點,並展開了1個月有餘的調整,其中在2019年5月6日由於特朗普臨時推文的影響,市場出現了調整加速的情況。

那麽把這樣的調整放到歷史的格局中觀察,是否這是一場必然的調整呢?或者說特朗普的關稅措施僅僅只是近期市場調整的催化劑而非根本因素呢?

對此,財華社的回答是肯定的,特朗普的措施僅僅只是這一次市場調整的催化劑而非根本原因,因為歷史告訴我們市場在這樣的位置就會發生調整:

只有我們把市場充分地放入歷史的框架中回溯後才能發現來自市場3288.45、1792.03階段高點的調整就是一次必然的調整,而特朗普突如其來的表現隻不過加速了市場調整在空間調整上的時間。

當然這僅僅只是技術上的市場歸納演繹,而使得市場短中期風險已經大幅釋放的核心因素來自於市場整體的價格或者說估值,對於二級市場的投資者而言,沒有什麽好公司和壞公司之分,有的只是好價格公司和差價格公司的區别。

調整的底線來自於仍然便宜的價格水平,投資應當充分把握難得的進場時機

實際上財華社看到的結果是A股仍然非常便宜,其估值水平仍然處於歷史低位的水平,這一點構成了A股面對突如其來的外部因素有較強大的抗壓能力的核心因素。

這也是財華社對於市場出現的調整表現得更為雲淡風輕的原因,當然更為核心的原因是財華社對於市場整體走勢的戰略判斷,我們認為2440是5178以來調整的底部,併且未來市場即便調整,上證指數也難以跌破2780點位上下,或者說2780附近就是上證指數的調整底線。

既然下有強力的支撐,而市場往上的空間又不可限量,那麽此時對於投資者而言就是第二次戰略性的進場區間,而第一次戰略性的區間是2400-2600之間,所以對於中長線投資者而言,千金難買牛回頭,選擇時機把握時機在此時此刻是重中之重。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享