改革开放以来,中国经济以震惊世人的速度实现了腾飞,而国内公共交通基础设施建设的发展亦可视作当中的一个缩影。1997年初登录港股主板上市的越秀交通(01052-HK),作为一家扎根于广东这个中国经济发展前沿阵地的主要收费公路运营商,也参与并见证了中国高速公路网络化时代的到来,及至当前仍然在国内收费公路行业扮演着重要的角色。

主要在中国内地从事发展、经营及管理收费高速公路及桥梁的越秀交通,最初的业务只集中于广州市地区。1997年1月30日于港交所上市之后,越秀交通也一直采取审慎和稳健的政策去经营发展其收费公路业务,但逐渐将业务范畴平稳扩展至其他珠江三角洲地区和广东省外地区。

得益于广州市经济的持续快速发展,上市后数年越秀交通经营效益得到稳步提升,只是在跨入新千年的初期经历了一段短暂的波折。

2000年代前中期,越秀交通的业务还是以广东省内的高速公路及国道收费公路为主。自2000年代中期开始,越秀交通着力强化其手头运营项目的收费管理和运营成本监控,不断提高盈利能力;同时其亦积极在广东省特别是珠江三角洲地区物色和投资高速公路项目,并选择性投资有较高回报的广东省外优质高速公路收费项目。

由于高速公路的网络化对区域间、省际间以及大中城市之间的经济和客货运输业的发展产生巨大的推动力,并据此催动中国国民经济实现持续较快发展,促进区域间协调发展提及高人民生活水平,中国内地于【十一·五】规划期间大力加强高速公路建设。这为包括越秀交通在内的收费公路运营商提供了大量高速公路项目的投资机会,越秀交通也就此加大其对高速公路的投资比重。这令国内收费公路项目的经营方式日趋商业化和市场化,行业竞争也日渐激烈。

好在整个2000年代中后期,国内公路项目所处地区的地区生产总值、公路货运及客运量、居民汽车保有量等与收费公路车流量密切相关的几项主要统计指标均录得高速增长;当中广州市的消费力不断提升,主要干线高速公路渐成网络,市内高速公路流量迅速增长。这一时期越秀交通的盈利水平得到稳步的提升。

2008年第三季度全球金融危机爆发,令行业企业盈利及资产公平值急速下滑,市场流动资金亦枯竭。但由于上年越秀交通于其收费公路组合中增加了高速公路比重,其于2008年的除税前盈利及收入仍旧创下历史新高,年内路费收入录得10亿元(港元,下同);公司权益拥有人应占净利润达到6.08亿元。

次年,来自全球金融危机的冲击及部分一级公路的营收受金融海啸及珠三角经济受压的负面影响才终于在越秀交通的财报中体现——2009年集团净利润录得28.5%下跌,降至4.34亿元(后经重列为3.82亿元人民币)。

尽管时年集团业绩受到全球经济危机等宏观经济因素的负面影响,但越秀交通也积极把握金融海啸冲击下的投资机遇,先后完成收购广西苍郁高速公路项目公司90%股权及天津津保高速公路项目公司60%股权——至2009年年底,高速公路和一级公路分别占其总资产约68.7%和10.6%:越秀交通于高速公路的收入比例在过去五年间呈现持续上升的趋势,而一级公路占所有收费项目的收入比例却逐步下降。

这一内部细分业务结构的调整既是越秀交通在特殊时期得以迅速摆脱宏观经济负面影响的一大原因,也为其日后实现稳健业务发展及获取可观经营效益提供了基础要素。

回顾21世纪第一个十年,越秀交通的成功很大程度上与其大本营所在地(即广东省)宏观经济发展的走势密切相关。

作为广东省主要收费公路运营商,越秀交通旗下收费公路彼时主要集中在珠三角地区。区域经济的发展和高速公路网络的进一步完善,带动了客货运业快速发展,公路货物周转量及旅客周转量均逐年稳健增长。加上私人汽车拥有量的迅速增加,特别是广州居民家用汽车拥有量剧增,也进一步刺激收费公路及桥梁的车流量上升,为越秀交通旗下收费公路(主要是高速公路)及桥梁带来明显的收益。

而进入21世纪的第二个十年,越秀交通发展的局势开始悄悄改变。

2011年,越秀交通宣布将公司名更改为“越秀交通基建”。2009年起越秀交通就不断加速并购,跨入2010年代其中西部项目(广西苍郁高速、湖北汉孝高速、陕西西临高速等)以强劲的增长态势逐渐成长为越秀交通基建省内项目之外的新增长点,并慢慢扛起了集团收入贡献的大旗。

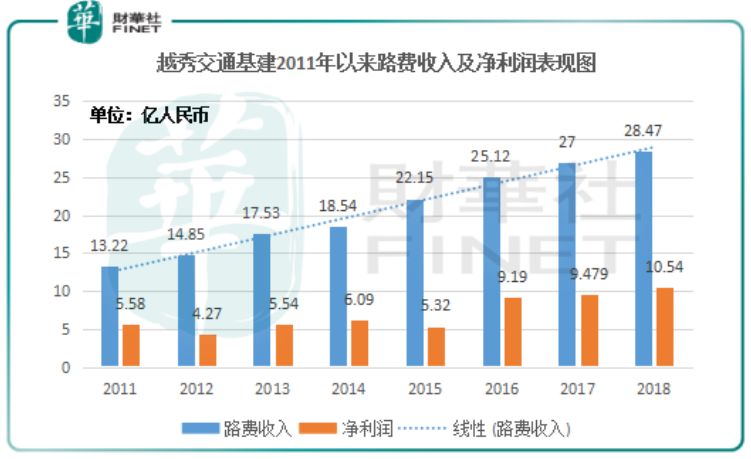

2011年以来,越秀交通基建的路费收入持续稳定增长,无论是路费收入还是集团净利润都呈现出可观的增长态势。2018年越秀交通基建录得收入约28.5亿元人民币(单位下同),同比增长5.3%;股东应占盈利为10.54亿元,同比增长11.2%。每股盈利0.63元,全年派息每股39港仙,全年派息率相当于53.6%。

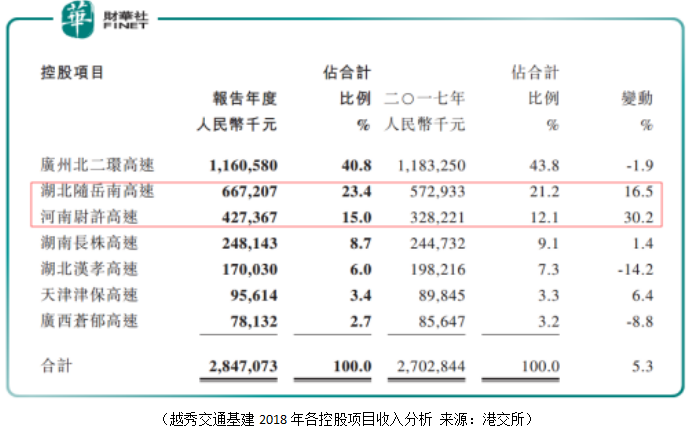

面对近年以来的经济下行压力,越秀交通基建在去年还是实现了双位数的盈利增长,这主要得益于其把握“中部崛起战略”的成效渐显,当中河南尉许高速、湖北随岳南高速等中部核心项目更是保持了高双位数的增长,正逐渐成为集团新的利润增长点。

今年2月,越秀交通基建管理层在集团年度业绩发布会上曾表示,未来高度关注大湾区的发展,并指公司已有一些项目在对接更有望在年内落地;同时管理层也透露关注中部地区的投资机会,称有好项目并购仍会进行。

总体而言,上市二十多年来越秀交通成长的每一步都走得很是稳健,而在这过程当中,无论是对内部细分业务结构的调整,还是于区域布局方面的择取与拓展,越秀交通的表现更像是识时务之“俊杰”,每次改变都拿捏得恰到好处,最重要的是其收效还甚为可观,这就是值得称道之处了。

在成长历程中顺利规避抑或化解了时代“危机”的越秀交通基建,眼下正以更加成熟稳健的姿态走向新的发展时期。凭借自身收费公路业务节节高升的吸金能力,越秀交通基建也成为今年【港股100强】评选榜单的有力竞争者。

5月24日,由港股100强研究中心主办的“粤港澳大湾区金融科技发展高峰论坛暨第七届港股100强颁奖典礼”就将在深圳中洲万豪酒店举行。越秀交通基建能否一举闯进本次【港股100强】各大榜单?期待届时揭晓答案。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享