繼康美藥業(600518-CN)之後,國内乳企巨頭之一的光明乳業(600597-CN)也收到了上海證券交易所的問詢函。

根據光明乳業披露的問詢函公告顯示,上交所主要針對該公司2018年年度報告中利潤大幅變動原因、庫存增加原因、不同地區毛利率差别較大的原因、存貸款比例是否合理、資產減值損失是否合理等問題作出詢問。

具體的回復内容我們就不一一列舉了,就挑重點來看看。

首先,2018年光明乳業四個季度分别實現營收為51億元(人民幣,下同)、55億元、50億元和54億元;淨利潤為1.4億元、2億元、5891萬元、-5205萬元,其中四季度虧損主要是公司計提資產減值損失所導緻。

為什麽光明乳業三季度在營收相當的背景下,淨利潤環比會大幅下降呢?這里,公司也做了解釋,是因為毛利潤減少了0.69億元,反而銷售服務費、銷售人員工資成本和物流運輸費用總共增加0.94億元所導緻的淨利潤環比大幅下降。

看到光明乳業盈利數據,第一感覺就是公司賺錢不容易,2018年兩百多億的營收,淨利潤卻不到四億。

再來看存款和貸款,2017年和2018年公司貨幣資金分别為34.09億元、40.68億元;短期借款為31億元、38億元,分别同比增長168.57%、23.03%;長期借款為4億元、9億元;財務費用分别為2.52億元和2億元。

很明顯2億元的財務費用支出,對光明乳業淨利潤會產生顯著影響,因為公司歷年的淨利潤超過5億元的年份併不多。

這也是為什麽上交所會針對公司賬上有40.68億元的貨幣資金,還去大幅增加短期借款問詢的主要原因,這里如果公司不做詳細解釋,容易令人誤解,因為公司近幾年規模止步不前,貨幣資金在逐步增加,完全沒有必要去高息短期借款。

根據光明乳業的解釋,是因為2017年,公司為了進一步加強對牧場業務的控製,由光明乳業國際回購原第三方投資者 Chatsworth Asset Holding Ltd持有的本公司子公司光明牧業有限公司(以下簡稱「光明牧業」)45%股權,從而由光明乳業國際向銀行借款美元2.97 億元以融通回購股權款,折合人民幣19.41億元。而這筆借款根據國家外匯管理局監管規定,目前尚無法直接由境内資金匯往境外進行還款,所以,這也是為什麽公司規模沒有擴張,賬上貨幣資金也充足,但卻大幅增加短期借款的原因。

從上述看,光明乳業針對上交所這份問詢函回答的還是比較客觀,公司併無太大問題。但從公司近幾年披露的經營數據來看,這才是公司面臨的真正困難。

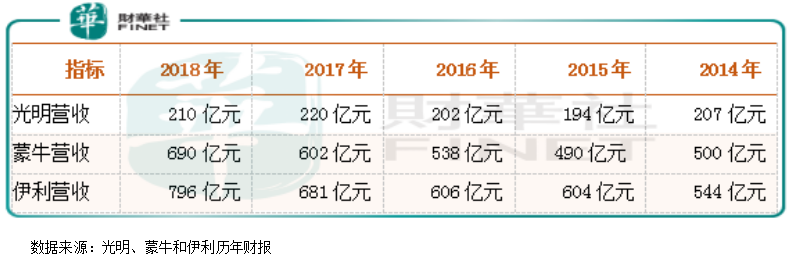

我們先來看一組數據,2014年末光明乳業的營業收入為207億元,不到蒙牛(02319-HK)、伊利(600887-CN)的一半,雖然差距很大,但光明乳業加把勁可以把差距縮小。可惜的是,2014年至2018年五年之間光明乳業營收止步不前,而蒙牛和伊利營收都在增加,截至到2018年末光明乳業營收數據已經不到蒙牛和伊利的三分之一。

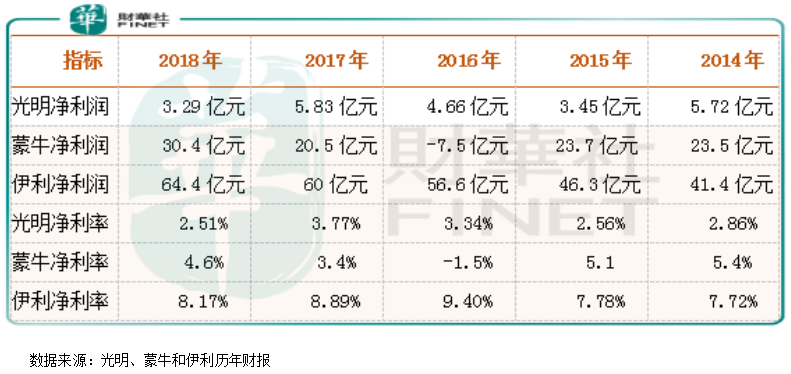

再來看利潤數據光明乳業和蒙牛、伊利的差距那就更大,截至2018年光明乳業淨利潤不到蒙牛乳業的九分之一、是伊利股份的約二十分之一,而這種差距在2014年時候還沒有現在這麽大,造成這種差距加大的原因主要有兩方面1.蒙牛和伊利近五年在規模上一直擴張,而光明乳業止步不前2.光明乳業的淨利率近五年出現小幅下滑,而伊利淨利率卻出現上漲。

另外,從淨利率數據看,顯然蒙牛和伊利在總成本上佔有優勢,這有很大一部分原因是兩家公司規模增加之後,每單位總成本佔比下降了。

總體來看,光明乳業真正面臨的是經營上的困境,是品牌影響力逐漸下滑的困境,是市場份額被其他乳企逐漸蠶食的困境。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享