中國社會科學院城市發展與環境研究所及社會科學文獻出版社共同發佈了《房地產藍皮書:中國房地產發展報告No.16(2019)》。

報告中預測,2019年房地產市場平穩調整態勢不會發生實質性的轉變。2019年預測住宅銷售平均價格約9206元/平方米,預期價格增長7.6%。

藍皮書認為,在經歷了2017年「最嚴調控年」之後,2018年房地產市場表現出政府調控與市場供需多方的博弈。就全國而言,今年商品住房銷售增速可能會延續放緩趨勢,房價漲幅整體回落,土地交易市場將回歸理性,房地產投資增速將進一步回調。

根據藍皮書披露的數據,40個大中城市以外的商品房銷售面積增幅由2017的13.7%大幅回落到2018年的1.8%,隨著政策的收緊,中小城市市場的飽和度有所增加,對於缺乏人口和產業支撐的中小城市房地產市場風險將有所提升。

從銷售量來看,由於去庫存、棚戶區改造這些政策的疊加影響,全國商品房待售面積繼續大幅減少,相比大中城市而言中小城市對房地產市場銷售增幅的貢獻更大。

分析認為,今年貨幣政策繼續放松的空間逐漸縮小,對樓市的刺激作用比較有限,加之「房住不炒、因城施策」的調控思路併未發生改變,預計2019年房地產市場銷售回落,投資增速放緩,行業平穩調整的趨勢不會發生實質性轉變。

藍皮書指出,預計政策調整以結構化方式進行,各地將充分發揮城市政府的主體責任,自下而上,進行局部試探性微調。

當然,就不同城市而言,「一城一策」的調控重點有所不同,甚至是出現分化:

一二線城市以保障剛需和改善性需求為重點,適當松動過緊的行政管製措施,在政策邊際改善之下,市場成交活躍度將有所提升,銷售面積同比可能實現小幅增長;

三四線城市區别對待棚改安置,已完成去庫存的地區將逐步退出或減少貨幣化安置。由於失去強政策託底,加之市場需求透支,市場銷售有可能進一步回落。

值得註意的是,藍皮書認為,2018年住宅投資和住宅新開工面積實現較快增長,而竣工面積增速大幅下降,結果施工面積持續增長。從銷售看,現房銷售持續大幅下降,這就形成一個剪刀差,即竣工增長放緩,2019年預測銷售面積明顯大於竣工面積。

而銷售面積大於竣工面積,可能會對房價上漲帶來更大的推動作用。特别是在一些「戶口新政」的城市,隨著大量潛在市場需求落戶,應相應地增加和加快住宅供給。

值得註意的是,僅2018年,各地出台450餘項調控政策,說明因城施策和分類調控已經深入推進。而隨著「一城一策」的不斷推進,這一問題有望得到解決。

藍皮書稱,中央提出的構建房地產長效機製雖然是有一個過程,但其緊迫性也是顯而易見的。「一城一策」、因城施策,使住宅市場建設、投資和銷售指標的趨勢和結構發生明顯變化,而這其中有很多新的態勢需要進一步調研和跟蹤研究。

早在5月15日,在國家統計局公佈的「2019年1-4月份全國房地產開發投資和銷售情況」相關數據中,為社科院的預測提供數據支撐。

根據國家統計局披露的數據,2019年1-4月份,全國房地產開發投資34217億元,同比增長11.9%,增速比1—3月份提高0.1個百分點。其中,住宅投資24925億元,增長16.8%,增速回落0.5個百分點。住宅投資佔房地產開發投資的比重為72.8%。

其中,1-4月份,全國商品房銷售面積42085萬平方米,同比下降0.3%,降幅較1-3月份收窄0.6個百分點。數據統計,住宅銷售面積增長0.4%,辦公樓銷售面積下降12.4%,商業營業用房銷售面積下降8.8%。

儘管銷售面積有所下降,但1-4月份,商品房銷售額39141億元,增長8.1%,增速提高2.5個百分點。其中,住宅銷售額增長10.6%,辦公樓銷售額下降11.7%,商業營業用房銷售額下降5.4%。

資金方面,1-4月份,房地產開發企業到位資金52466億元,同比增長8.9%,增速比1-3月份提高3個百分點。其中,國内貸款8955億元,增長3.7%;利用外資34億元,增長1.0倍;自籌資金15687億元,增長5.3%;定金及預收款17249億元,增長15.1%;個人按揭貸款8031億元,增長12.4%。

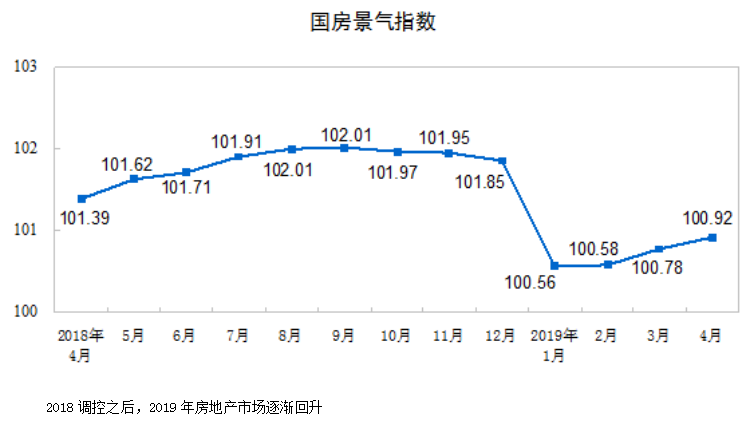

而需要指出的是,4月份,房地產開發景氣指數(簡稱「國房景氣指數」)為100.92,比3月份提高0.14點,已經連續三個月呈上升趨勢。

2019年1-4月,全國新開工面積累計同比增速為13.1%,全國房地產開發投資完成額同比名義增長 11.9%。施工面積的持續擴張意味著在房企資金面寬松的條件下投資意願增強。

當然,在 「房住不炒」 的主基調下,樓市仍以調控為主,開發投資上升趨勢的可持續性存疑。不過,隨著城市化的逐漸推進,未來重點城市的住房需求依舊很大。

根據國家統計局公佈的數字,2018年我國大陸總人口為139538萬人,從城鄉結構方面來看看,城鎮常住人口為83137萬人,比上年末增加1790萬人。2018年城鎮人口佔總人口比重(城鎮化率)為59.58%,比上年末提高1.06個百分點。

短期可以預見,2019年城鎮化率仍將比2018年提高1個百分點以上,房地產市場仍存在較大發展空間。

而早在2014年,《國家新型城鎮化規劃(2014至2020年)》中明確提出,到2020年城鎮化水平和質量穩步提升,常住人口城鎮化率達到60%左右,努力實現一億左右農業轉移人口和其他常住人口在城鎮落戶。

可以預見的是,未來幾年仍有大量人口將湧入城市,潛在市場需求持續擴大,城市住房價格仍將保持上漲趨勢,而城市化是推動房地產市場持續發展的一個重要因素。

而從2018年年底到今年年初,在房地產調控問題上,「一城一策」逐漸成為2019年各地樓市調控的主要方向。

目前,内地多個房地產市場熱點城市對樓市調控進行「一城一策」試點。相較於2018年「史上最嚴的房地長調控」,一些城市在限價、限貸調控上有所放松,房地產市場出現了一定的復蘇趨勢,進而影響國内整體的樓市預期。

此外,隨著一些城市在「搶人大戰」中降低入戶門檻,吸引人才買房落戶,在一定程度上刺激了當地樓市的價格上漲,如西安等城市。

在國家統計局公佈的「2019年4月份70個大中城市住宅銷售價格統計數據」中,4月份,西安新建商品住宅銷售價格同比上漲23.8%,居全國首位。而從2018年9月至今,西安這一數字始終保持在20%以上,且連續5個月成為房價同比漲幅最大的城市。

藍皮書表示,住宅價格上漲趨勢未變,防止價格刺激市場大幅波動應成為調控重點目標。特别是一些重點城市,價格上漲幅度恐還要超過7.6%的平均水平。加強對部分重點城市的多層面檢測、預警,以避免價格刺激市場引發大幅波動。

總體而言,我國的城市化水平和我國的社會經濟發展水平是相適應的。而維持房地產市場的整體平穩,對於推動内地城市化進程,促進社會經濟的繼續發展有著重要意義。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享