「滋補國寶」東阿阿膠(000423-CN)近兩年來股價自高點已經接近腰斬,經營業績也出現大幅下滑,導致市值也嚴重縮水。

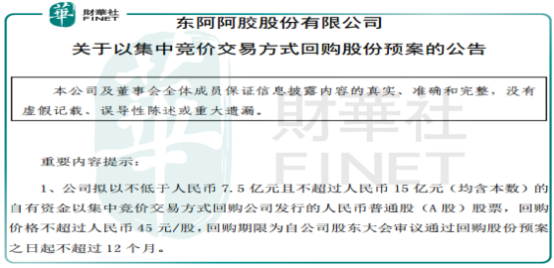

公司間接控股股東華潤醫藥投資2018年12月至2019年5月通過深圳證券交易所交易系統以集中競價方式累計增持公司股份6,540,082股,增持金額261,067,651.68元(人民幣,下同),佔公司總股本的1.00%。緊接著,公司再次擬以不低於人民幣7.5億元且不超過人民幣15億元的自有資金以集中競價交易方式回購公司發行的人民幣普通股股票,回購價格不超過人民幣45元/股,回購期限為自公司股東大會審議通過回購股份預案之日起不超過12個月。

以上種種迹象似乎均表明公司股價出現投資價值,向下空間不大了, 因為畢竟公司股東已經用真金白銀增持了,未來也有望繼續回購。

接下來,我們還是重點來看看公司股價是不是真便宜了?業績是否有回暖迹象?

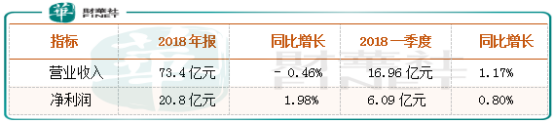

對於東阿阿膠的業績,財華社2018年三季度就已經發文預警。因為在2017年底,東阿阿膠針對重點產品東阿阿膠、複方阿膠漿出廠價分别上調10%、5%,零售價亦做相應調整。按理說,公司重點產品出廠價和零售價同時上調,隻要公司品牌力度強、產品需求端強盛,一季度財報數據肯定會比較好看,但是2018年一季度,東阿阿膠實現營業收入16.96億元,同比增長1.17%;實現歸屬於母公司的淨利潤6.09億元,同比增長0.80%,扣非後淨利潤5.97億元,同比增長2.02%。

從上述數據我們大概可以看出東阿阿膠產品提價之後,營收增速並不明顯,也就是意味著公司產品提價,市場並不買賬,實際的產品銷量是下滑的。

2018年公司年報數據更是坐實筆者的推測,當年公司實現營業收入73.4億元,同比下滑0.46%;歸屬上市公司股東淨利潤20.8億元,同比增長1.98%;應收賬款9.0億元,同比增長4億元。

提價之後,東阿阿膠的營收不增反而減少了,全年實際銷量是下滑的,也確定無疑了,另外,我們還註意到公司營收和淨利基本沒有增長,但應收賬款卻增加了約4億元,意味著公司為了維持營收和淨利潤數據,放出去了更多的賬款,增加了財務風險。

所以,2019年一季報公司業績經營數據不景氣也就是意料之中,因為沒有提價支撐之後,銷量又上不去。

2019年首季度東阿阿膠實現營收12.9億元,同比減少23.8%;實現淨利潤3.9億元,同比下滑35.5%;經營活動產生的現金流量淨額為-6.3億元,應收賬款進一步增加6.4億元至15.4億元。

很明顯,根據2019年一季度公司披露的重點財務數據,業績沒有一絲絲回暖的迹象,但也想要進一步惡化可能不大,畢竟公司產品還是有一批比較穩定的客源,隻不過以往產品提價次數過多,超出了市場承受度罷了。

另外,根據同花順數據,截至2019年5月27日收盤,東阿阿膠的市盈率為17.15倍、市淨率2.31倍,貴還是不貴呢?

只能說不便宜,因為同屬於消費行業的細分龍頭企業貴州茅台,在業績低谷期(營收和淨利潤維持不增長),市盈率曾跌破十倍,而東阿阿膠業績增速大幅下滑,市盈率還可以維持17倍,可見市場對該公司還是非常看好。

整體來看,東阿阿膠市盈率已經跌至歷史底部,雖說算不上貴,但也不便宜,更重要是公司業績增長進入了階段性瓶頸,靠以往持續提價拉動業績增長的時代已經過去,銷量又不能提升,東阿阿膠業績短期要想重回增長或許可能不大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享