近日,全球領先的光纖預製棒、光纖和光纜供應商長飛光纖光纜(06869-HK、601869-CN)更新公司新聞動態稱,由公司牽頭承擔的2016年智能製造新模式應用項目——「長飛自主預製棒及光纖產業化智能製造項目」通過專家組驗收。這意味著長飛光纖光纜(簡稱「長飛光纖」)在光纖光纜行業智能製造領域打造出了新模式,有望進一步推動我國乃至國際光纖光纜行業設計製造信息化與智能化技術上升至另一台階。

在驗收報告中獲悉,在該項目運營的三年時間内,成功開發了數項核心智能製造裝備,突破了十餘項關鍵技術,徹底打破了國外的技術封鎖;提交了數項國家行業標準,申請了數十項中國發明專利,在智能製造領域形成了獨特的創新知識體係;尤其是智能製造對生產過程的賦能作用成果顯著,實現了大幅度的降本增效,項目實現生產效率提高26%,運營成本降低27.3%,產品研製週期縮短34.4%,產品不良品率降低24.7%,能源利用率提高48.4%,超額完成項目任務書規定的各項考核指標。

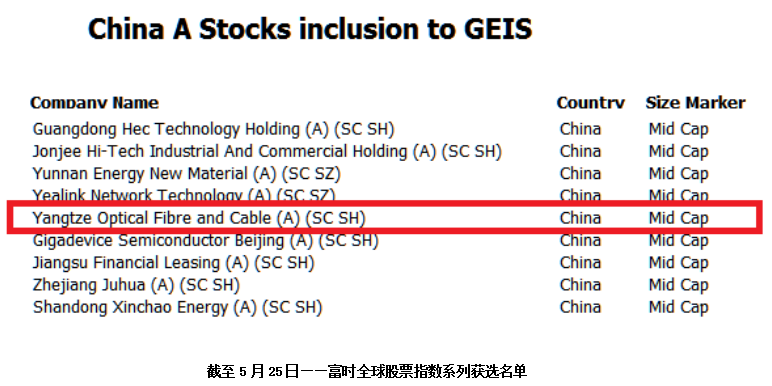

值得註意的是,在公司經營活動取得突破性進展不久後,公司也成功被納入富時全球股票指數係列,可謂是「雙喜臨門」。

雖然,公司經營活動及資本市場喜訊不斷,但反觀公司二級市場股價卻是另一番「景象」。

截至2019年5月30日收盤,長飛光纖光纜(簡稱「長飛光纖」)H股股價報收16.10港元/股,較2018年股價高點下滑幅度超60%,創下21個月以來的股價新低,且股價跌幅遠高於同期恒生指數,股價整體走勢呈現出「跌跌不休」的景象。

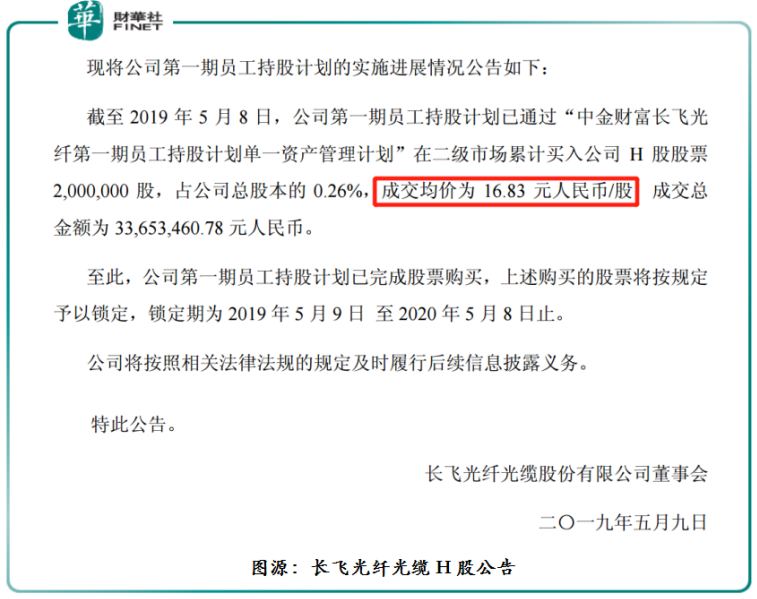

隨著長飛光纖的股價持續下挫,股價跌破公司第一期員工持股成本價的16.83元人民幣/股(按2019年05月08日中國人民銀行公佈的港幣對人民幣中間價匯率0.86125元計算,約為19.16港元/股)。

除此之外,A股市場的長飛光纖股價表現併不理想,股價截至2019年5月30日為人民幣36.89元/股,離上市價開盤價人民幣32.05元/股,僅有5元的差距。

香港資本市場相較與A股資本市場,更註重上市公司經營業績表現,二級市場股價短週期漲跌往往與經營業績表現好壞有關。對此,長飛光纖H股市場股價持續下挫,離不開公司經營業績短週期走弱的影響。

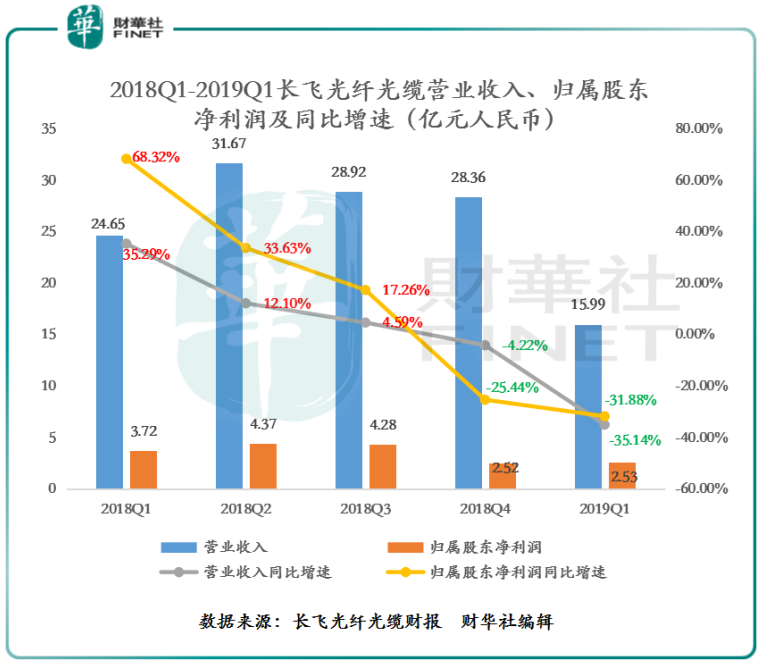

截至2019年一季度(如下圖所示),公司營業收入同比下滑35.14%至15.99億元人民幣(單位下同),歸屬股東淨利潤同比下滑31.88%至2.53億元。營業收入及歸屬股東淨利潤已連續兩個季度出現同比下滑的態勢。若剔除非經常性損益(政府補助),長飛光纖2019年一季度淨利潤下滑幅度高達到58.7%,經營利潤將腰斬。

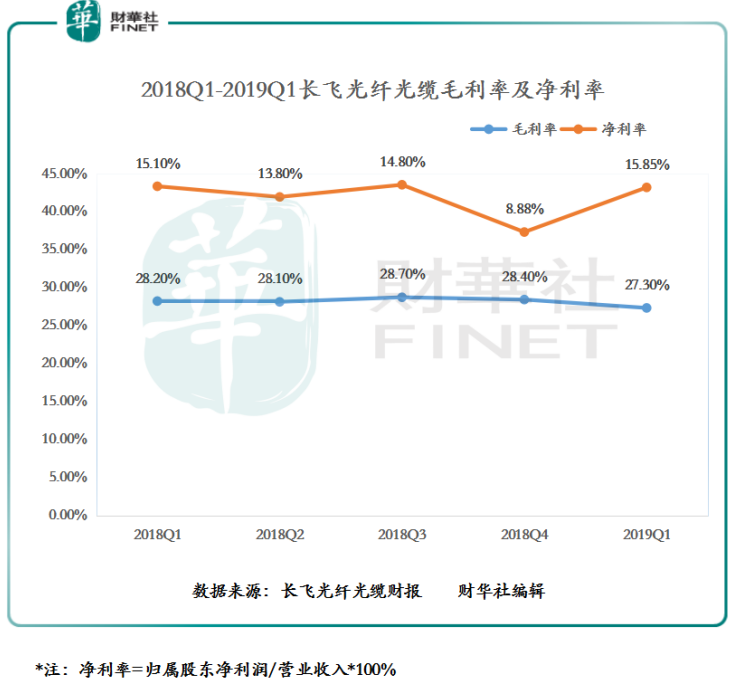

盈利指標方面(如下圖所示),公司2019年一季度毛利率同比下滑0.9百分點至27.3%,淨利率則同比增長0.75個百分點至15.85%,整體盈利能力較去年末相比,併未有較大改善。

2019年第一季度經營業績表現低迷,公司將原因歸於受到市場產品價格變動預期的影響,客戶在報告期内採購步驟有所放緩,導致營業收入規模下滑。受營業收入下降影響,報告期内毛利潤、淨利潤、每股收益等主要財務資料均有相應規模的下降。

值得註意的是,從過往的經營活動上看,長飛光纖口中的「客戶」,就是國内移動通信運營商(即中國移動、中國電信、中國聯通及其他移動通信供應商)。從通信行業最新消息獲知,國内移動通訊運營商在2018年底已開始對光纖電纜供應商作出評估。步入2019年後,部分運營商對招標價格有一定的下調,這也導致市場整體的招標價格被進一步壓縮,對光纖電纜供應商產品平均售價及出貨量帶來不小的壓力。因此,長飛光纖營收及淨利潤雙降的影響因素,離不開受市場招標價格下調的影響。

在一季度經營業績不及市場預期後,長飛光纖股價也遭到大行報告看淡。如,中國銀河國際證券將長飛光纖2019年和2020年盈利預測分别下調 2.3%和 8.8%,將二級市場目標價從17.51港元下調至15.56港元,維持「沽出」評級;申萬宏源將長飛光纖2019-2020年EPS預測為人民幣0.82元、0.84元,分别同比下滑60.8%及同比上升2.4%,21年EPS為0.84元(同比持平),目標價為21港元與上期一致,維持「中性」評級。

值得註意的是,從三大運營商在2018年度發佈會均表示2019年資本開支將會「捂緊口袋過日子」開始,預示著運營商通訊建設進度將有所放緩,對上遊通訊設備供應商業務增量帶來不小壓力。特别是,目前供應大於需求階段的光纖光纜行業。

對此,作為全球領先的光纖預製棒、光纖和光纜供應商長飛光纖,短期業績承壓或將繼續,股價也將面臨不小的挑戰。

短週期上看,受國内運營商對5G投建規模需求放緩及行業投標價格下行等因素的影響,長飛光纖經營業績及二級市場股價或將繼續承壓。但從長效週期來看,公司可憑借在行業的地位及國内IDC市場景氣度不斷提升的影響,經營業績及股價有望實現觸底反彈。

長飛光纖長期專註於光纖光纜行業,公司作為國内最早的光纖光纜生產廠商之一,是少數幾個具備從預製光棒到光纜全產業鏈佈局能力的企業之一,在行業内深耕多年,擁有雄厚的技術儲備的同時,公司在通訊領域積累不少客戶群體,先發優勢明顯。

近幾年,中國數據中心市場迎來新一輪的快速增長週期,數據流量催生需求。2018年國内IDC市場整體市場規模達到1200億元,市場預計2019年將超過1500億元,持續保持高速增長態勢。智能終端、人工智能、可穿戴設備以及物聯網等領域得到快速發展,帶動了數據存儲規模、計算能力以及網絡流量的大幅增加,對數據中心服務的依賴度不斷提高,海量數據流量無疑將催生對於光纖光纜的需求。作為行業領軍者的長飛光纖,未來有望優先享受IDC行業帶來的紅利。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享