要说资本市场近十年哪个版块是投资陷阱,估计非银行板块莫属,截至到2019年6月3日股市收盘,大部分银行的前复权股价还都徘徊在十年之前的位置,也就意味着十年前银行板块大部分的纯财务投资者,十年时间基本没有赚到钱。

为什么呢?答案是估值,十年之前整个银行板块几十倍市盈率的公司比比皆是,看看现在10倍以上市盈率的公司一把手都可以数过来,当然了,十年之前整个银行板块净利润增长快、坏账率低,可以支撑估值。

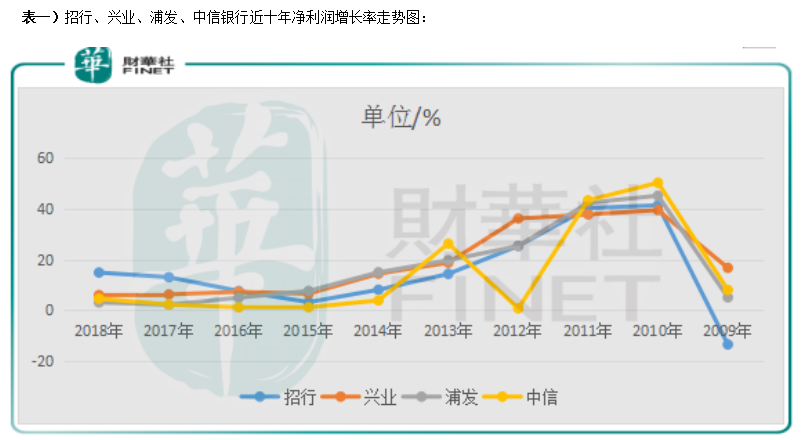

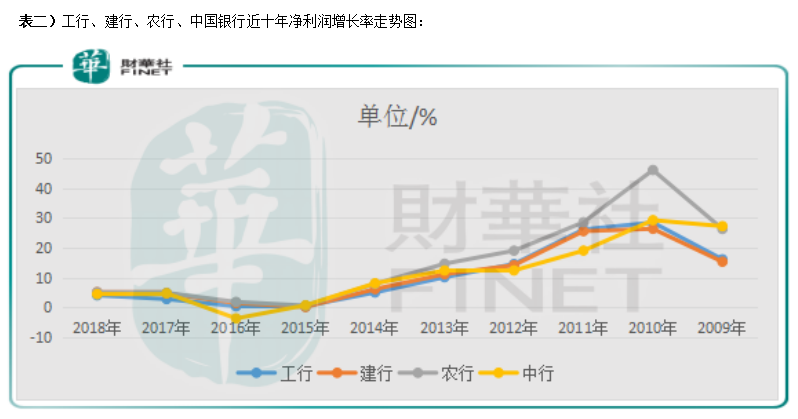

从表一、表二可以看出,股份制银行2013年以前,净利润增长率大部分时间持续维持在20%以上,甚至在2011年、2010年可以持续增长高达40%以上。四大行稍逊色一点,但也不赖,2013年之前大部分时间维持双位数增长,高的时候普遍可以达到30%,就算2009年金融危机,股份行和四大行的净利润增长也可以维持双位数增长。这也是为什么资本市场给银行业十年前普遍给估值高原因。

但随着经济增速放缓、行业体量迅速膨胀、坏账出现集中爆发之后,净利润增速持续下滑,同时估值也下滑,也就导致现在整个行业估值、净利“双杀”。

整个银行业经过一个较长周期调整之后,近两年资本市场看好银行板块的呼声不断提高,理由主要有两点:

银行业估值足够低,根据萝卜投研数据显示,2018年银行板块平均市净率创历史新低0.75倍,到2019年5月31日,整个行业0.79倍的市净率和6.69倍市盈率,加上普遍4%的分红率,也还是非常具有吸引力。

近几年银行业净利润主要受坏账集中爆发的拖累,随着各家银行加大核销之后,坏账有望处于合理水平,净利润增速有望出现拐点,这点在前面的表一中也有所体现。

估值是确定的,不确定的是业绩,那么整个银行业是否已经过了最困难的时刻?是否会出现业绩拐点?

要想知道行业业绩会不会出现拐点,我们首先需要知道影响行业业绩的因素有哪些?

影响银行净利润变化的主要有营收、息差、坏账、和拨备,营收和息差主要可以看出公司有没有赚到钱、赚钱能力强不强;坏账和拨备可以看出公司资产质量如何,赚的钱有没有藏起来。

所以,银行业不同其他行业,他们可以随着经营波动周期,适度调节净利润,净利润只是公司粉饰过后披露的数据,并不能完完全全反映出公司经营业绩,当然这也是合理的,不然在十几倍的经营杠杆下,整个行业的净利润会呈现巨幅波动。

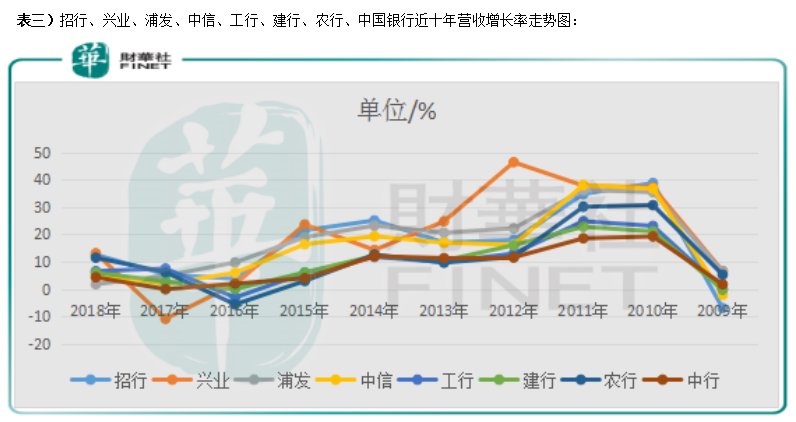

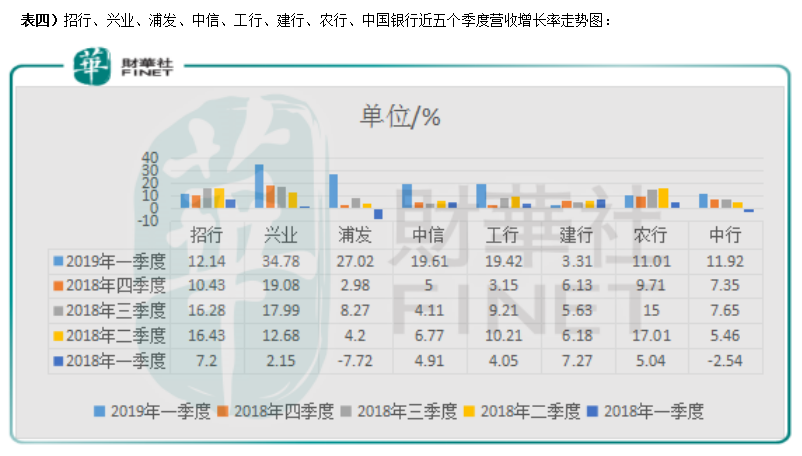

从表三可以看出,四大行和股份行的营业收入在2017年、2016年分别筑底反弹,但并不明显。从表四来看,就好的多,股份制银行和四大行在2019年一季度营业收入均出现明显上升,股份制银行营收均实现双位数增长,这是比较好的迹象,当然了,一季度股份制银行营收暴增与同业拆借利率处于低位以及资本市场走强有关系,后期大概率会有所回落。

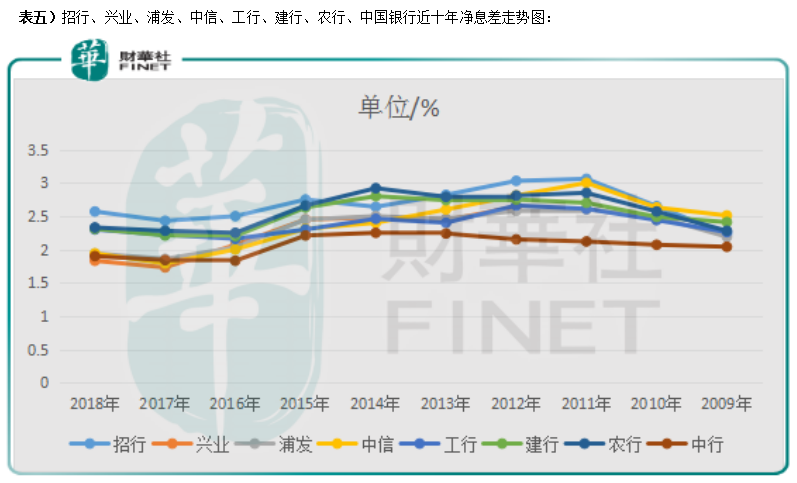

从表五看,整个行业净息差在2016年、2017年分别筑底回升,四大行和股份行净息差在2018年更是集体回升,2019年一季度股份行净息差更是快速走高,这也是带动一季度股份行营收快速增高的主要原因。

另外,不知道读者有没有发现,四大行中有三家净息差都高于股份行,股份行中只有招商银行的净息差比较高,这主要是四大行在负债端的成本较低所导致。招商银行净息差高的原因主要是公司零售业务主要针对个人客户,吸储成本较低,贷款利率却比较高,导致资产负债定价能力较强(净息差高)。

从收入端来看,银行业近两年有走出泥潭的迹象,但是大部分银行存在增收不增利的情况,这主要是因为整个行业前几年坏账攀升,导致近两年银行虽然有了收入,但有很大一部分拿去处理坏账,或者补充拨备覆盖率了。

接着我们再来看,整个行业的资产质量有没有好转,“冬粮”有没有储备充足。

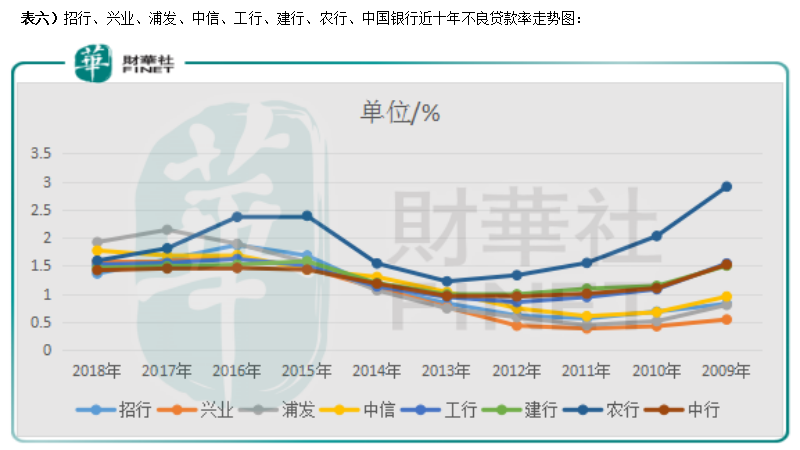

从表六来看,2012年之后,整个行业不良贷款率飙升,直到近两年才慢慢压制住,但并没有很明显的好转。不良贷款率飙升,主要是因为国内经济增长放缓之后,银行积累的坏账才开始逐渐暴露。

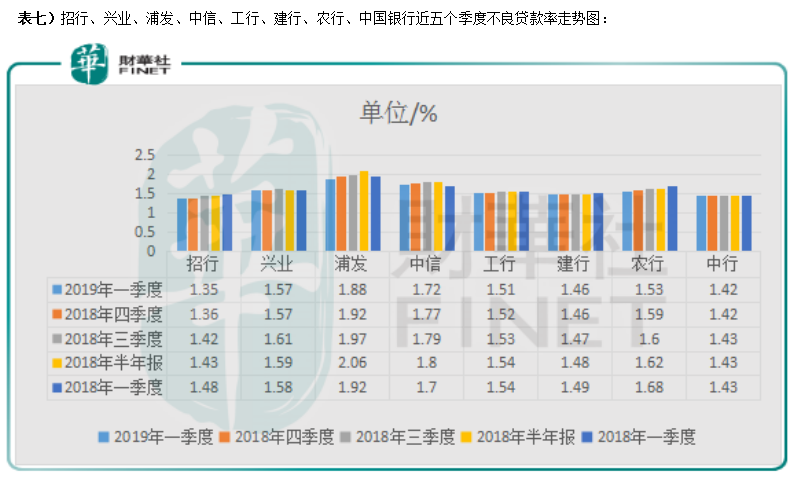

再结合表七来看,不良贷款率出现明显下滑的只有招商银行,其他银行均有所反复,并无明显好转现象,要知道这可是在行业整体加大处理坏账的背景下,说明了整个行业坏账处理压力还是很大,风险也在持续暴露。这也算好事,毕竟行业有钱处理坏账了,总比没钱好吧。

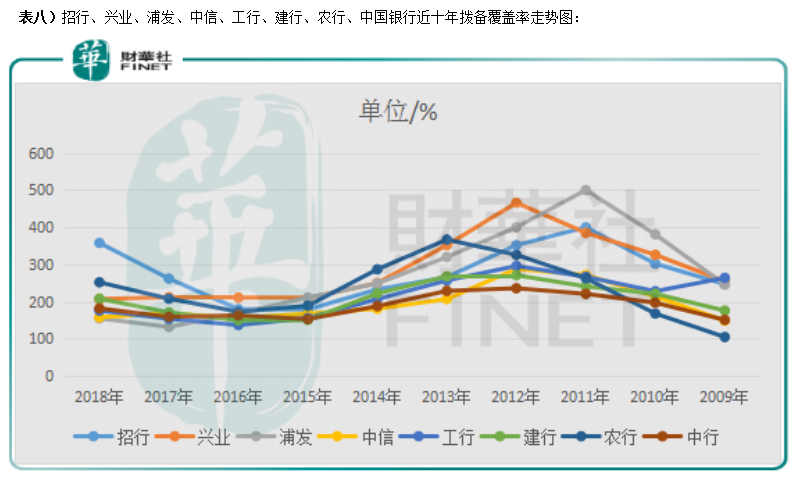

从表八来看,银行业拨备覆盖率出现了比较明显的提升,尤其是招商银行,到2019年一季度已经提高至363%,接近公司巅峰时的拨备,这也是为什么招行的估值一直高于行业其他公司。

但整个行业的拨备还是不足,有很大一部分公司的拨备还是处于监管红线附近,这部分公司未来一两年利润还的继续填补拨备。

从不良率和拨备来看,银行业坏账还没有下滑至一个平衡点,因为行业的坏账还是在增加,只不过大部分公司加大处理,使行业坏账率看起来压制住了,后期行业不良率也不可能下降至2011年2012年的位置,因为那个时候行业的不良率是失真的,由于经济快速增长,行业规模快速扩张,而坏账有滞后性,当时看起来坏账率很低,只要规模扩张放缓,坏账率攀升是比较确定的;拨备覆盖率虽然有所好转,但大部分公司还得继续增加拨备。

只要是行业坏账爆发还在继续、拨备处于监管红线附近的银行,未来一两年就算可以赚到钱,大部分也得处理坏账和增加拨备,净利润很难出现明显好转。

截至2019年5月31日,整个行业0.79倍的市净率和6.69倍市盈率,加上普遍4%的分红率,还算有吸引力。

银行的风险点主要有两条,1.管理层,十几倍的经营杠杆,管理层的风险管理意识以及企业文化是关键,历来资产负债能力定价较强的银行,估值应该高于行业平均值2.宏观经济的风险,这对于银行的冲击是比较大的,不光会对行业收入造成冲击且会造成行业坏账率攀升,一旦出现这种风险,在十几倍经营杠杆下,行业现在的低估值可能会变成高估值。

较前几年,整个银行业已经过了最空难的时候,最起码收入状况有了明显好转,但是要说反转可能还为时过早,毕竟行业坏账还在继续增加,处理的压力还是比较大。后期行业内各家公司经营状况可能会出现分化,像以前靠规模扩张赚快钱的时代已经过去,一些掌握优质资源、资产负债定价能力强,风险意识强的公司可能会持续做大做强。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享