拉斯維加斯有拉斯維加斯大道(The Strip),澳門有金光大道。前者是沙漠上最繁華的地帶,兩邊佈滿最大、最讓人啧啧歎服的酒店、娛樂場和度假村;後者鋪設在填海區上,兩邊矗立著澳門最豪華的度假村和各種人工奇景。

接下來,財華社帶大家漫步於金光大道,欣賞美麗的人工風景,看看各上市博企的旗艦設施生意如何,對投資有何啓示。

新濠天地

進入澳門路氹,首先映入眼簾的當然是傳奇女建築師紮哈·哈蒂(Zaha Hadid)遺作——镂空的摩珀斯酒店(Morpheus)。耗資11億美元的新濠天地三期發展項目,摩珀斯酒店無疑是亮點。這座傳奇建築位於新濠天地三期,處處透著魔幻色彩,酒店大堂左側是購物區,再往内是一個中場博彩區,内設吸煙室。走過兩處博彩區到達保安駐守的扶手電梯,二樓為貴賓室,一樓皆為中場博彩區。再往前走過時光隧道即為新濠天地的購物區,以及設有吸煙室的博彩區。筆者所見,午後的新濠天地購物區頗為熱鬧,大多為一家大小出行的家庭旅客,而外有保安把守的博彩區已有八成客人,場内人聲鼎沸,澳門今年開始實施的禁煙令看來對其影響並不大。

新濠天地乃何鴻燊二房長子何猷龍所持資產,是港股上市公司新濠國際(00200-HK)的旗艦設施。新濠國際主要通過持股54.88%的納斯達克上市附屬公司新濠博亞娛樂(MLCO-US)經營博彩業務,其價值也主要係於對這家美國上市公司的持股。新濠天地是其中的旗艦物業,貢獻大部分的收入和收益。

2019年第1季,新濠天地貢獻收入7.13億美元,同比增長11.4%,佔新濠博亞娛樂總收入的52.3%;經調整EBITDA同比增長9.9%,至2.29億美元,相當於該美國上市公司合計經調整EBITDA的56.3%。

然而,新濠天地中場博彩的增長,未能完全抵消其他設施收入下降的影響,2019年第一季,新濠國際的投注額同比下降20.8%,博彩收入大致與上年同期持平,略好於同行平均水平。

美獅美高梅

新濠天地斜對面是何猷龍胞姐何超瓊新推出的旗艦——美獅美高梅。美獅美高梅於2018年2月13日開幕,開發成本高達270億港元,從外觀來看為珠寶盒設計,門外金獅在燈光照耀下熠熠生輝。娛樂場總面積約為27,696平方米,截至2019年3月31日,配有1,213台角子機及263張賭枱。該度假村包括兩座大樓,設有1,362間豪華客房及套房、12間餐廳和酒吧、零售店,約2,870平方米的會議場地及其他非博彩設施。

2019年第1季,美獅美高梅貢獻收益2.5倍,至23.6億港元,佔美高梅中國(02282-HK)總收益的41%,經調整EBITDA增長7.4倍,至5.44億港元,佔合計經調整EBITDA的33.6%。該設施業績增長強勁主要因為2019年第一季貢獻全期業績,而上年同期則只有四十多天的收入。

得益於這家新設施的貢獻,美高梅中國的博彩收入增幅領先同行。2019年第1季,美高梅中國的合計博彩投注額同比增長9.4%,而博彩收入則增長18.2%,至67.12億港元,相較期内澳門博彩合計毛收入同比下降0.5%。

永利皇宮

美獅美高梅門前的金獅栩栩如生,側頭警視另一邊的永利皇宮。永利皇宮乃2018年初迫於「Me Too」行動所引發之輿論壓力退位的拉斯維加斯賭王斯蒂芬·永利所打造的路氹設施,於2016年8月22日開業,沿襲永利一貫的美式風格,扇形建築正面是8英畝的華麗表演湖,提供不間斷的噴水演出,一側是精心保養的草坪和偌大的莊園。該度假村擁有424,000平方尺的娛樂場空間,提供1,706間豪華客房、套房和别墅、十三間餐廳、約106,000平方尺的名牌零售空間以及37,000平方尺的會議空間。

截至2019年3月31日,貴賓和中場賭枱數分别為111張和211張,約有1,091台角子機。2019年第1季,永利皇宮貢獻經營收益7.266億美元,同比增長9.1%,佔永利澳門(01128-HK)總收入的58.1%,經調整後的物業EBITDA同比增長5%,至2.226億美元,佔香港上市公司經調整物業EBITDA的57.6%。

自開業以來,這家路氹新旗艦大大推動了永利澳門的收入和盈利增長,然而蜜月期後,隨著區内其他新設施,例如摩帕斯酒店、美獅美高梅和澳門巴黎人的推出,永利皇宮的正面推動作用逐漸淡化。

2019年第1季,永利澳門的投注額同比下降26.5%,博彩收入同比下降3.4%,低於同行平均水平。

澳門巴黎人

從永利皇宮的噴水池遙望前方,隱約可見老對手金沙中國(01928-HK)的澳門威尼斯人主樓,澳門威尼斯人的層層回廊,連接著澳門巴黎人的奢華勝景。2016年9月開業的澳門巴黎人提供2,333個酒店客房、208個禦匾會套房、6.3萬平方尺會展空間、1,200個劇院座位、29.6萬平方尺零售面積、23間餐廳,以及327張賭枱和870台角子機(截至2018年末)。對比於區内的部分娛樂場,澳門巴黎人博彩區的人氣尚可,午後圍有客人的賭枱大概有七八成,光顧的基本為旅遊團,但購物區的人氣一般,相對來說,博彩區和購物區不如澳門威尼斯人暢旺。

2019年第1季,澳門巴黎人貢獻淨收益4.54億美元,同比增長26.5%,佔金沙中國期内總收益的19.5%;經調整物業EBITDA同比增長40.5%,至1.63億美元,佔合計經調整物業EBITDA的19%。業績表現出色,但佔比併不高,反映金沙中國的娛樂場組合較為多元化,集中性風險相對較低,這與同行新推設施皆成為上市公司主要收入來源的情況有所不同。

2019年第1季,金沙中國合計投注額同比微增0.3%,博彩收入同比增長8.2%,優於各上市同行,僅低於美高梅中國,而美高梅中國之所以增長強勁皆因上年同期推出新設施而導致可供比較的基數較低。

澳門博彩業的瓶頸?

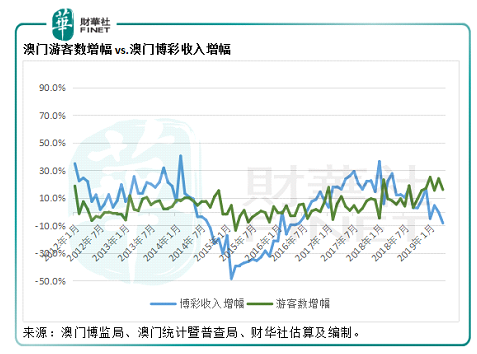

站在鐵塔,暮色中的澳門閃爍著奪目光彩,一座座人造景觀在暮色的映襯下熠熠生輝,然而,在這個盛夏傍晚,在這片已被佔據的填海區,仍讓人感到一絲涼意。在遊客數目不斷攀升的同時,澳門的博彩業數據卻顯得後繼無力,行内將此歸咎為澳門今年開始實施的禁煙令。在這次的現場調研中,財華社發現部分博彩設施已設有專門的吸煙區,在度假區内還設有多個戶外吸煙區,預計這在一定程度上可抵消禁煙令的負面影響,而數據也支持這一點,2019年5月澳門幸運博彩毛收入恢復正數增長,同比增長1.8%,至259.5億澳門元,不過相較於過往的雙位數增幅,確實不可同日而語,財華社認為博彩收入增長放緩還有更深層次的原因。

從上圖可以看到,博彩收入增幅明顯跟不上遊客增幅,這反映交通基礎設施的完善推動了遊客的增長,但卻並未帶動博彩收入的增長,或從側面反映遊客並未都衝著博彩遊樂而來。

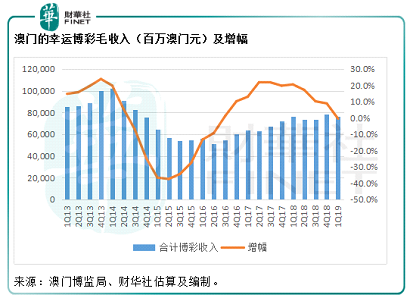

澳門的幸運博彩毛收入從2014年第1季開始下降,這主要受到貴賓廳博彩收入下降拖累,不過隨著澳門博彩運營商將業務從貴賓廳轉向中場,情況已有所改變,貴賓廳博彩收入佔博彩總收入的比重由2014年第1季的63.7%,下降至2019年第1季的48.9%。中場博彩收入佔博彩總收入的比重則由2014年第1季的32.5%,提高至2019年第1季的46.2%。

上圖顯示,到近幾個季度,貴賓廳博彩收入已基本與中場博彩收入相當。除了因為到澳門的國内貴賓廳客戶減少外,財華社估計澳門博彩收入增長疲弱還有多個原因:

來自其他地區市場的競爭,尤其日本、新加坡和菲律賓。

新加坡目前主要有兩家大型娛樂場,分别是馬來西亞雲頂集團下屬雲頂新加坡經營的新加坡聖淘沙名勝,和拉斯維加斯金沙集團(金沙中國母公司)經營的濱海灣金沙。

近日新加坡旅遊局分别與拉斯維加斯金沙集團和雲頂新加坡達成協議,允許拉斯維加斯金沙集團對濱海灣金沙酒店進行擴建,而且額外批出1000台博彩設備,以及增加2000平方米的娛樂場面積,拉斯維加斯金沙集團計劃投資33億美元擴建該項目,預計於2027年4月2日前完成所有項目的開發;與此同時,新加坡旅遊局允許雲頂新加坡向聖淘沙名勝世界投資45億新元(約合33億美元)進行擴建,擴建將令該娛樂設施的面積增加一半,主要用於休閑和娛樂,併增加1100間酒店客房,預計於2024年完成擴建。新加坡旅遊局同意在2032年之前不會將娛樂場稅率提高至原規定的分層稅率。

值得注意的是,新加坡對國内娛樂場的管制較為嚴格,設有嚴苛的法令限制本國人進入娛樂場,所以新加坡娛樂場更多是以吸引國外遊客為目標,尤其中國内地遊客。新加坡一直是内地遊客鍾愛的旅遊目的地,根據中國旅遊研究院和攜程旅遊集團聯合發佈的2017年中國出境旅遊大數據報告,日本和新加坡分别位列2017年最受我國遊客歡迎目的地國家的第二和第三名(第一名為泰國)。

踏入「令和」年號的日本,也為博彩界帶來新的冀望。今年4月份舉行的統一地方選舉或進一步為日本發展綜合度假村的計劃鋪平道路。日本未來很有可能在大阪、和歌山及長崎建造綜合度假村,有望在2025年開業,市場預計開發成本為225億美元。據里昂證券估算,日本發展博彩業每年或可帶來250億美元收入。

如此豐沃的市場前景早已吸引了業界運營商,其中包括新濠國際。該公司將以日本為發展重心,積極爭取在日本獲取博彩牌照,以進軍日本市場,其旗下的新濠博亞娛樂已於2017年開設東京辦事處,並在2018年上半年開設大阪辦事處。

銀娛(00027-HK)也將日本視為長遠發展的理想機遇,期望與日本合作夥伴共同拓展日本市場。

還有金沙中國的母公司拉斯維加斯金沙集團,除了上述的新加坡擴建項目外,野心勃勃的金沙集團亦已計劃投資60億至100億美元搶奪日本IR綜合型博彩度假村的經營權。

博彩業在菲律賓合法,菲律賓一直立志打造拉斯維加斯金光大道般的「馬尼拉大道」,博彩是這個國家重要的稅收來源之一。新濠國際在這個市場也有涉獵,2015年推出新濠天地(馬尼拉)。2018年,新濠天地(馬尼拉)的淨收益為6.129億美元,相當於該公司總收入的1.5%。

不論從遊客的角度,還是資本的角度,這些週邊國家博彩市場的吸引力正在不斷提高,與業已趨於成熟、競爭激烈、續牌事宜不明朗的澳門相比,其發展前景更佳。

第二,中介人轉向海外市場

事實上,也有越來越多貴賓廳中介人轉向海外市場,因為海外市場的交通基礎設施也在改善,市場環境在政策的支持下更利於發展,而且澳門娛樂場的主要客戶——内地遊客越來越青睐到這些國家旅遊,中介人在海外市場的發展機會更大,這或對澳門本土博彩市場帶來一定的衝擊。

澳門的貴賓廳客戶主要依靠中介人獲得,而娛樂場一般需要根據博彩赢額的特定比例向中介人支付佣金,由於澳門稅率頗高,越來越多中介人轉向其他稅率較低的國家和地區,甚或轉行成為貴賓廳持有者,這直接導致澳門貴賓廳博彩收入的下降,而我們在上文提到,貴賓廳收入佔了澳門博彩收入的一半以上,貴賓廳博彩收入減少自然拖累了整體博彩收入的增長。

第三,競爭激烈。

除了外部競爭外,澳門博彩業的本土競爭也越來越激烈,每年均有新娛樂場推出。除了前文我們提到的新娛樂場,澳博(00880-HK)的「上葡京」將於今年竣工並開業,金沙中國擬將金沙城中心改建為「澳門倫敦人」,將於2020年及2021年分階段完成,銀娛將推進第三、四期項目的發展工程,預計於2020年初完工。這些新設施的推出,無疑將構成新的競爭,分流現有娛樂場的生意。

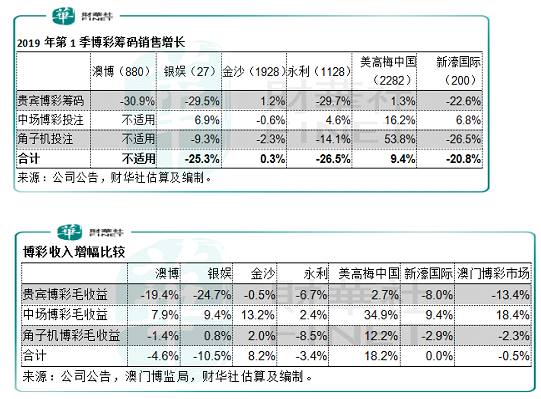

從澳門博彩運營商發佈的2019年第1季最新經營數據來看,美高梅中國(02282-HK)表現最佳,主要得益於新娛樂場美獅美高梅於2018年初開業。2019年第1季,主要運營商銀娛、新濠國際以及永利,籌碼銷售額均下滑20%以上,只有金沙中國大致持平。博彩毛收入方面,澳門整體博彩市場輕微下降,金沙中國和美高梅中國維持正數增長。比較博彩毛收入與籌碼銷售額增幅,可以看出金沙中國的收入增長並未完全源自籌碼銷售額增長,主要還是依靠赢率的提升,而美高梅中國則得益於上年同期較低之基數。

改變運營商當前瓶頸的策略探討

相信目前澳門娛樂場運營商所面臨的最大不確定性就是2022年的續牌事宜,這直接決定了行業未來的競爭格局和發展。不過,財華社也注意到,即使在這樣的前提下,營運商依然按原定計劃進行擴建和新建投資,這其中出現了一些變化——非博彩業務成主流。

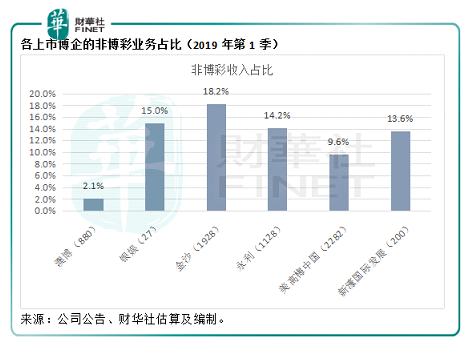

澳博主席何超鳳已表示,「上葡京」的非博彩設施比例將達到90%,未來澳博將大幅提高非博彩收入的比重。從下表可以看到,2019年第1季澳博的非博彩收入佔比只有2.1%,顯著低於同行的水平,由此可見,在澳門引入國外運營商後市場份額節節敗退的澳博終於痛定思痛,放下賭王身段,迎合新的發展趨勢。

金沙中國在非博彩業務方面最具優勢,佔比達到18.2%。一般而言,非博彩業務的利潤都較低,而收入逾18%來自非博彩業務的金沙中國何以保持36.8%的經調整EBITDA利潤率(高於各上市澳門博企)?

這主要得益於其大力發展利潤較高的中場博彩業務。2019年第1季,金沙中國的中場博彩毛收益佔比達到65.1%,高於澳博的59.4%,銀娛的47.8%,永利的39.8%,美高梅中國的52%以及新濠國際的47.4%。

從這些數據可以看出,金沙中國在平衡自身利益以及發展大眾娛樂方面表現十分出色,這家博企意識到大眾娛樂是其突圍而出的重點,一早已經將注意力放在中場博彩和家庭娛樂設施方面,也因此在這幾年的瓶頸期能坦然面對。

其他營運商也意識到非博彩業務的重要性,尤其在續牌談判桌上,非博彩業務拓展可能會成為重要的籌碼,目前博彩稅收是澳門的重要財政收入來源,但此非長遠之計,多元化發展方為上策,所以在作出發牌決定前,澳門長遠發展規劃應是有關當局考慮的重點,非博彩業務的發展或更可持續,更符合澳門的長遠利益。

從博企的角度來看,海外運營商的競爭已鋪開,博彩服務的供應量正持續上升,而需求量併不一定跟著供應增長,要在這樣的市場勝出,完善的綜合設施、優質的酒店和旅遊服務、週到全面的配套服務管理以及符合家庭出遊需求的非博彩綜合套餐,才是致勝關鍵。與此同時,粵港澳大灣區規劃綱要的推出,也為這些博企指明了路向。

北望神州是關鍵策略,橫琴、粵港澳大灣區聯動發展,是上市博企的一大出路,這也是銀娛早幾年已開始規劃佈局橫琴的重要原因。

另一方面,我們上文也提到,拓展海外市場也是重要一步,在這方面銀娛和新濠國際走在前頭,而金沙中國的母公司早已活躍於東南亞市場。

有專家也提出一個觀點——呼籲博企在續牌談判中與有關當局商談減稅,降低博彩稅收,以發展非博彩業務,或可構建雙赢局面。

結語

在中國内地的景區,尤其三山五嶽,酒店一般都會貼心地在客房中放置佛經、金剛經等供客人取閱;在香港特區和境外的酒店,《聖經》是標配。

但是在旅遊業高度發達、酒店服務業達世界級水平的澳門,不知是不是酒店儘調到位,認為筆者並未教徒,在多次因各種理由留澳期間都未見金光大道的酒店放有聖經或者佛經、金剛經等。最近倒是留意到放了一本《負責任博彩》,不知算不算是這個博彩城市的另類救贖。

從以博彩為主,到向多元化發展,從不理會倫理道德批判大肆擴張,到沉澱下來的反思和深省,澳門博彩業正在轉變。希望澳門這個美麗的城市,在全球戰略協作新時期、在粵港澳大灣區的發展中,早日確立自己的定位。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享