从激光行业产业链的位置来看,创鑫激光与杰普特光电、锐科激光都处于行业中游的位置,上游是光学材料(芯片、激光晶体、有源光纤)、光学器件(泵源合束器、能量合束器、声光调制器等)、数控系统、电学器件的供应商,下游是激光加工设备的集成商,比如大族激光、华工科技等,终端则是不同的应用行业。

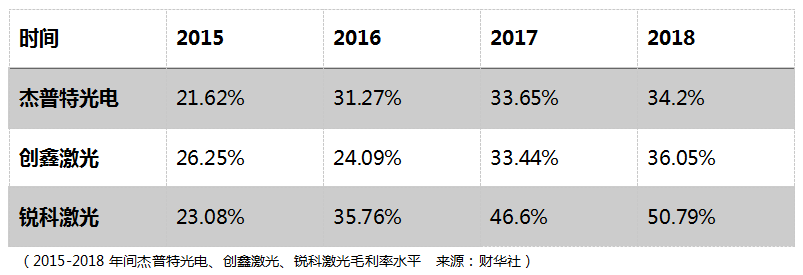

从这几年的毛利率变化来看,显然产品竞争力的排序依次是锐科激光、创鑫激光、杰普特光电,如果更严格一点把杰普特光电的激光/光学智能装备产品除开,那么其脉冲激光器、连续激光器的毛利率水平会更低。

而激光器毛利率的根本还是其输出功率,低功率光纤激光器输出功率小于100w,中功率光纤激光器介于100w-2000w之间,高功率光纤激光器输出功率介于2000w-10000w之间,超高功率光纤激光输出功率大于10000w。

激光器的功率越高,产品的竞争激烈程度就越弱,反之则越强。2007年以前,我国的光纤激光器领域仍然是一片空白,几乎所有的工业激光器全部依赖进口,而目前已经出现超过10家光纤激光器企业,根据中国光学学会激光加工专业委员会的数据,2016年,中国低功率光纤激光器市场已被国内企业占据,国内企业市场份额高达85%;中功率光纤激光器市场,国内企业与国外企业市场份额相当;高功率光纤激光器市场,国产产品实现部分销售。

除了技术进步带来的中低端产品的价格竞争之外,采购规模与原材料的自研程度也是决定毛利率走向的关键指标:

显然,从规模成本效应来看,锐科激光的优势最大,并且其依然继续在保持这个优势,而创鑫激光虽然比不上锐科,但是与杰普特光电相比还是绰绰有余的。

而原材料自制这块,除了投资者需要未来进一步地跟踪上述企业是否会出现对上游原材料公司的并购,现实的考量就是各自技术团队的科研背景,在《苹果手机销量进一步下滑,杰普特光电未来的成长之路充满着迷茫》的比较中,财华社已经分析了杰普特光电与锐科激光研发人员背景的差距。

创鑫激光的核心技术团队包含蒋峰(实控人)、李刚、黎永坚、杨德权,这四人的研发背景分别是:

蒋峰,长沙理工大学电力系统及自动化学士、大连理工大学工商管理硕士、法国凡尔赛大学-法国英赛克大学经济学、管理学双博士,2016 年入选国家“万人计划”科技创业领军人才,参与、主持激光器相关的多项发明专利的研发及产业化。2000 年至 2001 年曾任灿星光通讯(深圳)有限公司销售主管,2002 年创办明鑫工业,2004 年创办创鑫有限。

李刚,湖南师范大学物理学学士。1999 年至 2001 年曾任天津合信光通讯有限公司技术员,2001 年至 2003 年曾任北京三一光电子有限公司技术员,2003 年至 2006 年曾任光库通讯(珠海)有限公司产品工程师,2006 年至 2009 年曾任嘉隆科技(深圳)有限公司研发工程师,2009 年至 2012 年曾任创鑫有限子公司深圳市驰光光电有限公司的技术总监,2013 年加入创鑫有限。现任发行人器件研发总监,负责泵源、激光输出头、光纤光栅、剥模器等核心光学器件的研发工作。

黎永坚,山东大学通信工程硕士。2007 年加入创鑫有限,曾任工程部经理、研发部经理等职务,现任创鑫激光脉冲光纤激光器产品研发总监,负责公司脉冲光纤激光器的研发工作。

杨德权,梧州学院电子信息工程专业本科。2007 年加入创鑫有限,曾任创鑫激光研发部经理等职位,现任创鑫激光连续光纤激光器产品研发总监,负责公司连续光纤激光器的研发工作。

显然,技术团队的履历背景即便与杰普特光电相比也不算具有优势,但是其中较突出的一点是杰普特光电的大股东不是搞技术出身的,而创鑫激光的大股东蒋峰显然不仅懂得销售也懂得研发,这是杰普特光电所不具备的优势。

所以无论是从哪一个角度来看,激光器领域的排序都是锐科激光,创鑫激光、杰普特光电。

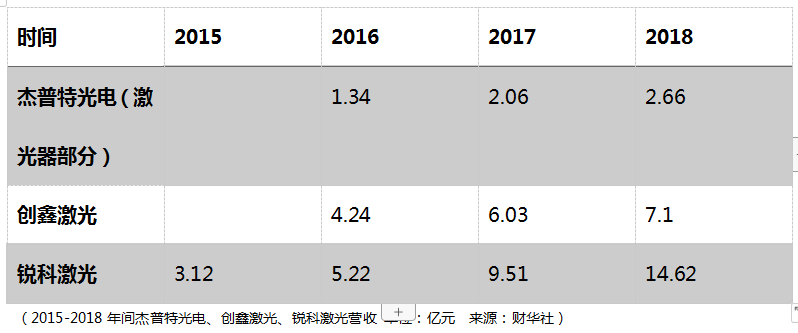

从激光器的增长空间来看,2017年国内市场达到60-70亿人民币的规模,国外竞争对手占到40亿以上,一方面这是进口替代的渗透率问题,另一方面随着焊接、3d打印、大功率切割市场的成长,据锐科激光保守估计在2020年,中国光纤激光器市场会有100亿的市场规模,锐科预期其能达到30亿左右的水平,那么按照2018年的水平,相应的,创鑫激光也应该达到15亿的营收,按照2018年的净利率测算,其对应的归属净利润为2.23亿。

从这个角度来看创鑫的成长还是有一定的空间,但是锐科激光成长假设的前提条件是焊接、3d打印的成长,而实际上创鑫激光与锐科激光的产品结构存在一定差异:锐科激光在2016-2018年间连续光纤激光器的占比为65.49%、75.56%、76.28%,而创鑫激光的连续光纤激光器的占比为34.42%、44.14%、59.33%。显然创鑫激光的连续光纤激光器与脉冲光纤激光器的营收差距虽然在扩大,但整体保持50-50的平衡,而锐科激光则是以连续光纤激光器为主导。

那么这两种有什么差别呢?脉冲光纤激光器的主要特点是峰值功率很高,但平均功率一般比较低,主要应用于激光打标、激光雕刻等领域;连续光纤激光器与脉冲光纤激光器光路结构最大的区别在于没有声光调制器,因此其输出激光在稳定运行时的任何时刻都能够保持连续不中断,连续输出功率不间断的特点使其可以应用于切割、熔覆、焊接等领域。

虽然目前光纤激光器应用还是以打标、切割等通用型应用为主,但伴随着工业机器人、动力电池、新能源汽车等新兴行业的兴起,针对特定行业的定制型应用特别是焊接市场将快速崛起,而这就是锐科成长假设的基点,显然创鑫激光还需要进一步的在连续光纤激光器领域做资源投入的倾斜。

整体来看,创鑫激光的成长是优于杰普特光电,但弱于锐科激光的,所以市场给予的估值就非常关键了,因为这决定了投资者在其成长中能够获得多少收益,而其估值水平是可以参考锐科激光的市场估值的,当然亦要考虑市场的成交热度、情绪热度再做相应的调整,剩下的就把随机交给市场吧。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享