今日要分析的科创板企业是来自深圳的贝斯达医疗公司,而不久之前,同样来自深圳的医疗器械公司普门科技,在财华社《与员工利益深度绑定的科创板企业,难道不值得投资吗?》的文章中亦有所剖析,当然讲到普门科技,自然也就联想到了迈瑞医疗,作为国内医疗器械领域的龙头企业,亦是所有国内中小厂商不容忽视的存在。

在医疗器械领域的竞争中,实际上医疗器械的种类是非常多的,我们看迈瑞的产品结构是非常多样的,有监护仪、除颤仪、麻醉机、灯床塔、体外诊断试剂、体外诊断分析仪、彩色超声诊断设备,意味着投资者在面对不同细分领域的医疗器械公司时,由于技术含量的不同、市场需求的差异,其估值比对亦会存在较大的差异。

而贝斯达医疗的主导产品是磁共振成像系统,2016-2018年间分别占据其61.8%、57.74%、65.81%的营收,除此之外还有医用x射线设备、彩色超声设备以及核医学设备,从功能上来讲,这些设备的作用都是得出身体某一结构/器官的图像。

所以从技术上来说,迈瑞医疗可以切入贝斯达所处的领域,但是贝斯达却没有办法进入到监护仪、除颤仪、麻醉机以及体外诊断设备这样的领域,当然这个问题对于普门科技也是存在的。

所以我们看到贝斯达与普门都在做产品的差异化,普门科技除了做体外诊断设备、试剂还做治疗康复类的仪器,适用于体表创面伤口恢复、关节疼痛缓解、皮肤炎症处理等症状。

但即便在做细分领域差异化的产品,面对市场竞争的局面,医疗器械厂商生存的仍然很艰难:

普门科技2016-2018年间的净利率分别为5.75%、22.4%、25.08%,但是这个背后是政府大幅度的补贴,2016-2018 年,普门确认所得税、增值税税收优惠 697.77 万元、1,114.32 万元和 2,157.70 万元,占当期利润总额的比例分别为 57.29%、17.60%和 24.07%,此外普门确认剔除软件退税税收优惠后的政府补助收益分别为1,786.52 万元、1,540.74 万元和 2,031.49 万元,占当期利润总额的比例分别为146.70%、24.34%和 22.66%。

当然贝斯达也是一样的,2016-2018年间,公司享受15%的所得税收优惠税率、研发费用加计扣除和软件产品增值税退税等税收优惠影响净利润金额分占当期净利润比例39.04%、35.18%、30.52%。

把政府这块所有的补贴扣除,实际上贝斯特和普门的净利率是非常低的,那么在这样的条件下,还要面对龙头厂商迈瑞未来可能的竞争,所以这些小的医疗器械厂商的成长并非那么容易,在《与员工利益深度绑定的科创板企业,难道不值得投资吗?》的文章中讲的就是普门利用管理层股权股权绑定的方式来对抗来自外部的压力,实际上这个压力不仅仅来自国内的企业,很大程度上是海外医疗器械公司占据了太多的市场份额造成的,这一点财华社在《迈瑞医疗:剩者为王还是胜者为王?》的文章中有讲过:

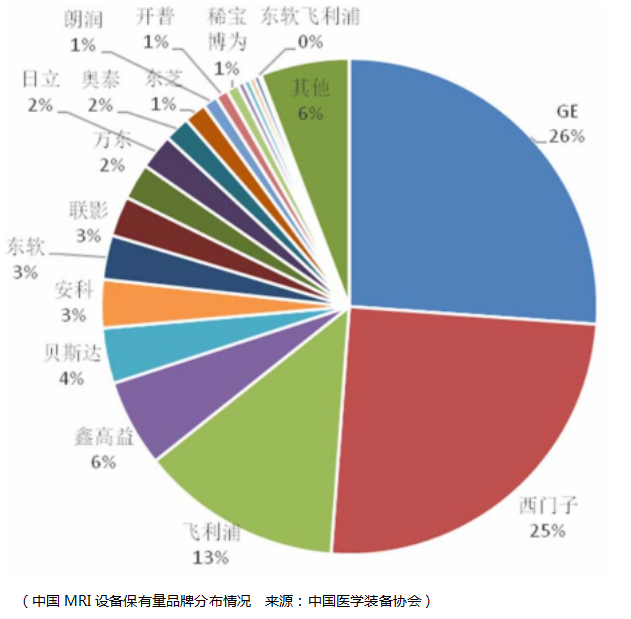

尽管部分国产自主品牌的大型影像设备已在技术层面与跨国公司无显著差异并在性价比上优势明显,但是由于医疗行业大部分三甲医院已长期习惯使用国际大品牌,或者说西门子、GE医疗、飞利浦他们通过投放等方式,以很低的价格或者零首付的方式投放给医院,成本由代理商或厂家承担,而投放的前一两年外资厂商可以收回成本,那么产品剩下的寿命越长利润自然也就越多了。

这样造成的结果是三甲医院更依赖价格更贵的国际巨头产品,购买和使用国产设备意愿较弱,因此国产大型医疗影像设备在国内三甲医院市场份额仍然较小。

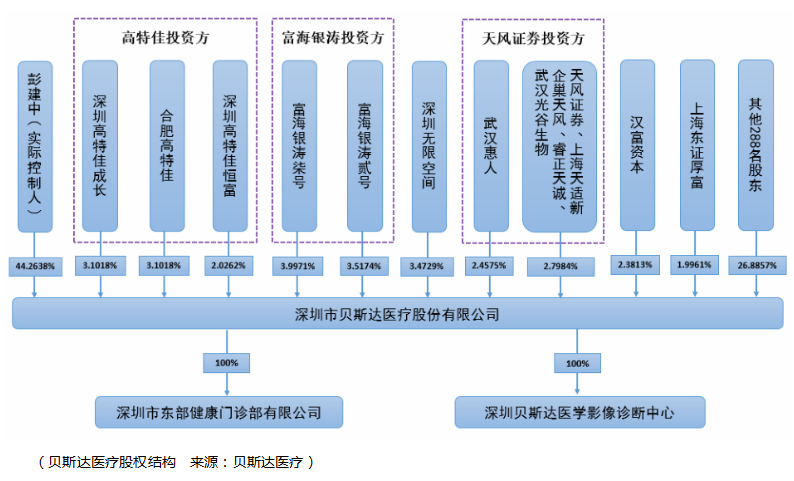

所以面对这样的压力,普门的选择是核心人员的利益绑定,共患荣辱,但是贝斯达的股权结构上仍然是实控人彭建中一家独大,并且彭建中自己也非磁共振研发人员出身,其过往有所任职的公司无一例外是销售性质的传统药企:广东本草药业连锁有限公司、东莞时珍连锁。

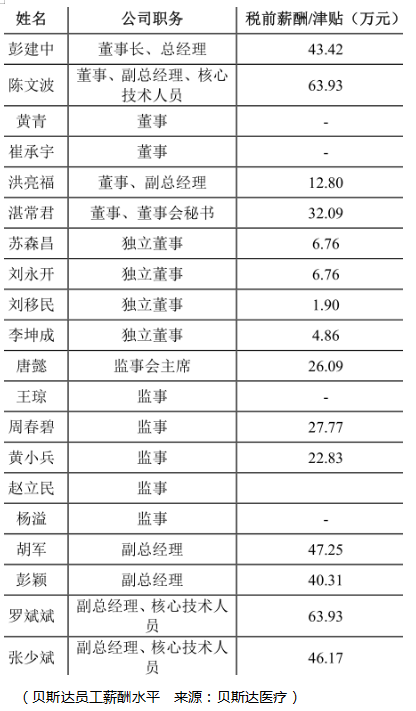

所以,也许彭建中自知技术不在自己手里,所以在薪酬上便给陈文波、罗斌斌、张少斌、胡军等人一定的补偿,但是这个补偿比起股权上的分配显然是杯水车薪,九牛一毛,所以单从管理层队伍激励的角度来看,贝斯达就落了普门科技的后手。

除此之外,普门科技由于创始团队就是从迈瑞医疗高管挖来的人,所以在成长预期的对标上普门科技相较于贝斯达医疗有更大的可能性。

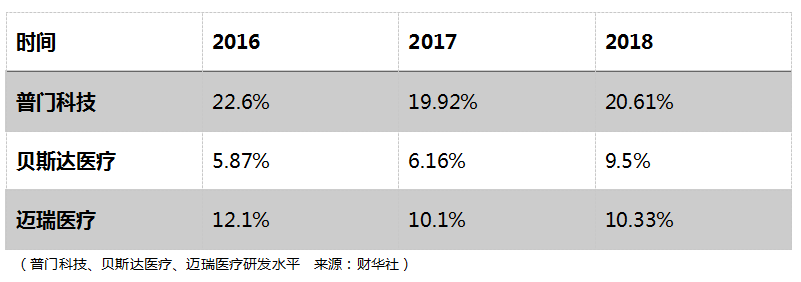

同时我们看迈瑞、普门、贝斯达的研发水平,如果说迈瑞医疗由于营收在百亿级别所以研发水平低于普门科技是可以理解的,那么贝斯达医疗所处的营收水平与普门是相近的但研发仅为其一半的水平,这作为投资人来说则是难以理解的。

所以从这几个方面来看,贝斯达医疗都不是最好的选择。

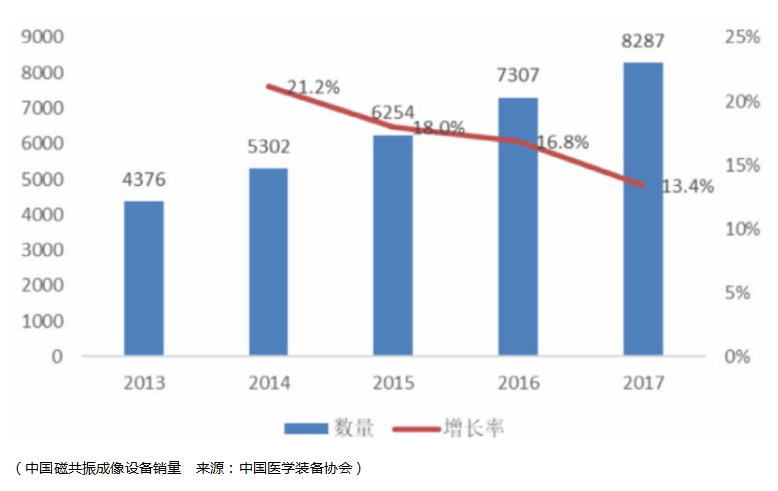

同时我们看贝斯达所主打的磁共振成像系统设备在中国整体的销售情况以及贝斯达的市场份额占比,这都令人感到悲观:

一方面是来自国内MRI(magnetic resonance imaging)市场增速的放缓,另一方面是来自于海外高端头部MRI设备商的利润挤压以及国内中低端同行激烈的竞争,正是这样的局面,我们也可以理解为什么贝斯达主打的MRI设备营收增长的这么艰难,从2016年到2018年,其MRI的营收分别为2.2亿、2.39亿、3.09亿。

而其他产品比如医用x射线设备、彩超、医疗信息软件并没有明显的增长,同时在公立医疗机构的营收结构上增长的非常缓慢,仅从2016年的20.82%增长到了2018年的22.69%。

更为可怕的是,由于与公立医院相比,民营医院在人才、资金、诊疗次数、床位数、资本投入上均存在很大的差距,而磁共振成像系统(MRI)属于大型医疗设备,产品单价高,行业内对民营医院产品的销售,普遍给予一定的信用期或采取分期收款的模式。

也就是说,某种程度上相当于用透支的形式来完成营收的扩张,这对于目前77.31%都是来自民营医疗机构的贝斯达来说并不是什么好的局面。

以上都是不乐观的发展前景,但贝斯达仍然具有亮点,只不过这个亮点是题材性质的,为什么这么说呢,因为从营收结构上来看,医疗信息软件的营收占比是下降的,从2016年的7.32%下滑到了2018年的5.83%,也就是说这个系统并没有贝斯达自己夸的这么美好。

但是如果我们来看贝斯达关于医疗信息软件的设想会认为这是一门大生意:

“医学影像档案传输系统软件(picture archiving communication system,pacs)系统是应用在医院影像科室及地区医疗整合的系统,可将医疗机构日常产生的各种医学影像资料及其他医疗文本信息等资料。贝斯达pacs产品兼容性好,支持ct、mr、dr等影像设备,利于远程传输与控制,轻松实现网络互连。此外,贝斯达开发了贝斯达b-engine人工智能ai引擎,将磁共振等产品融入人工智能行为,逐步实现医学影像自动化、标准化和临床诊断的精确化,同时利用基于云计算和大数据分析,利用物联网技术,提供更优质的售后服务。”

这么一个医疗信息软件和AI引擎,就能够把物联网、大数据、云计算、人工智能、智能制造这么多的概念串联起来,着实不简单。

所以从这个角度来说,贝斯达有资金想象的空间,但是对于科创板50万的门槛筛选,没有营收增长支撑的概念能否得到支持,这一点是不确定的,所以一切还需等待市场的验证。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享