钢铁是当代工业文明的基础,广泛应用于建筑、铁路、公路、汽车和家电的各行各业,从衣食住行到能源运输采矿等等,可以说,钢铁渗透到我们生活的每一个微小细节。

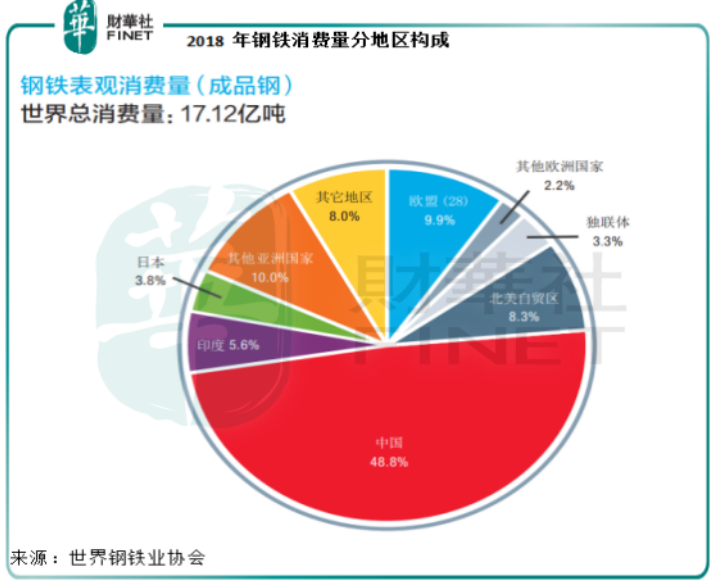

根据世界钢铁业协会(Worldsteel)的统计报告,2018年全球钢铁总消费量达到17.12亿吨,中国是最大的钢铁消费国,占全球总消费量的48.8%,财华社依此估算,中国的2018年钢铁消费量或为8.35亿吨。

2018年,全球粗钢产量同比增长4.54%,至18.084亿吨,其中中国也是最大的粗钢生产国,2018年产量同比增长6.59%,至9.283亿吨,占全球产量的51.33%,远远抛离第二大生产国印度,后者的占比只有5.89%。

目前全球普遍采用两种炼钢工艺——高炉-氧气顶吹转炉,以及电弧炉炼钢,前者占比70%,后者占比大约为29%。

高炉-氧气顶吹转炉炼钢首先将铁矿石还原得到铁,然后在氧气顶吹转炉将铁冶炼成钢,经过铸造和轧制,将钢加工成钢卷、钢板、型材和棒材等成品。

电弧炉炼钢则使用电弧将废钢融化,再经过下游加工,如铸造、再加热、轧制等加工成成品,这种炼钢法可以只使用回收的废钢进行炼钢生产。

世界钢铁业协会的统计数据显示,2018年中国的粗钢产量中,大约有88.4%采用氧气转炉工艺,其余的11.6%产量采用电炉(两个百分比均为估计值),也就是说,中国的粗钢生产主要还是依靠铁矿石加工。

根据国家统计局的数据,2018年中国铁矿石原矿产量同比下降3.1%,至7.634亿吨。世界钢铁业协会的数据则显示,年内中国的铁矿石进口量高达10.644亿吨,高于国内产量,这反映中国铁矿石的对外依存度很高。中国是全球最大的铁矿石需求国,虽然我们拥有丰富的铁矿石储量,但是品位比较低,因此进口铁矿石或更具经济效益。

世界铁矿资源主要集中在澳大利亚、巴西、俄罗斯等国,全球三大铁矿石供应商分别为巴西淡水河谷(Vale)、力拓(Rio Tinto)和必和必拓(BHP)。今年年初以来天灾不断,导致全球铁矿石供应短缺,其中全球最大的铁矿石生产商淡水河谷2019年第1季铁矿石产量同比下降11%,至7287万公吨,主要因为年初造成多人遇难的巴西布鲁马蒂纽奥大坝(Brumadinho dam)坍塌事故。与此同时力拓也表示,今年3月热带飓风维罗妮卡(Veronica)导致的生产中断,以及1月份兰伯特角A港口(Cape Lambert)火情,将在2019年造成约1400万吨的铁矿石产量损失。

供应短缺令铁矿石价格水涨船高。自年初以来,铁矿石价格持续攀升。“我的钢铁网”铁矿石综合指数由2019年1月2日的83.3,攀升至6月17日114.3,年初至今的涨幅达到了37.21%。

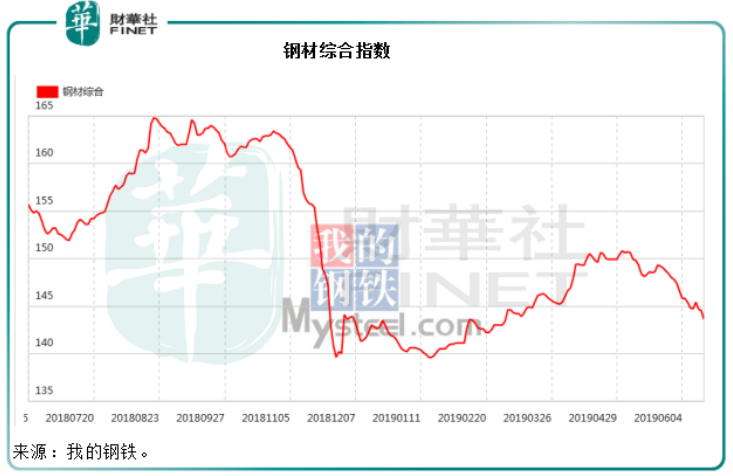

另一边厢,钢材价格在年初到达阶段低位后回升,于5月初到达阶段高位随后持续回落。“我的钢铁网”显示,钢材综合指数由2019年1月2日的140.5,攀升至5月5月的150.8,随后下降至6月17日的143.6,近期下跌的其中一个原因或与产量增加有关。

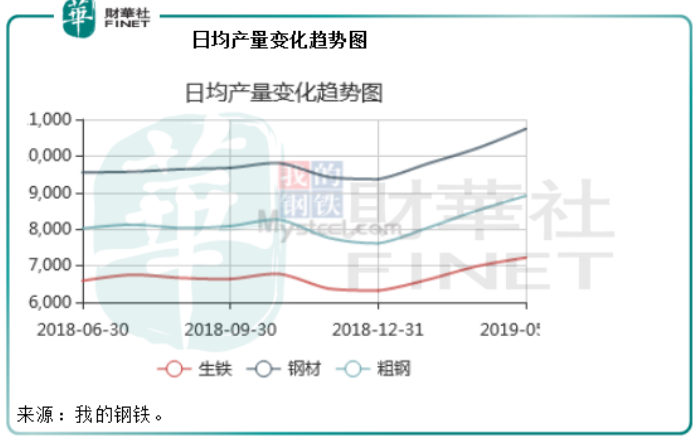

日均产量从2018年底的水平持续攀升,以粗钢为例,由2018年12月31日的7612.1,升至2019年5月31日的8909.1,涨幅达到了17.04%。

铁矿石与钢材的价格背离,必然导致钢铁企业的生产成本上涨,同时产品价格受到挤压,利润收窄。中国作为全球最大的钢铁消费国,国内拥有众多钢铁企业,产能分散,没有一把压倒性的声音能够为中国——这个重要需求国,提出价格主张,对主要的矿石供应商缺乏议价力,必然受到原料成本价格大幅上扬,同时产品价格受压的影响。

2016年,原宝钢集团有限公司与武汉钢铁(集团)公司联合重组,成立中国宝武钢铁集团有限公司。合并后的中国宝武资产规模7395亿元人民币,产能规模7000万吨,位居中国第一、全球第二。

2018年,中国宝武实现钢产量6725万吨,营业总收入4386.2亿元人民币,利润总额为338.37亿元人民币。世界钢铁业协会的统计数据显示,中国宝武的2018年粗钢产量位居全球第二,仅次于总部设在的卢森堡的安赛乐米塔尔,后者的2018年粗钢产量为9642万吨。

2019年5月31日,中国宝武宣布与安徽省国有资产监督管理委员会签署无偿划转协议,后者将马钢集团的51%权益无偿划转给中国宝武。马钢集团2018年资产总额为970.04亿元,实现粗钢产量1964万吨,营业收入918亿元人民币,利润总额89.45亿元人民币,具备2000万吨配套生产规模,形成了马钢股份公司本部、长江钢铁、合肥公司、瓦顿公司四大钢铁生产基地。

中国宝马与马钢集团合并后,2018年粗钢产量或合共为8689万吨,仍低于全球最大的钢铁企业安赛乐米塔尔,不过中国宝武提到,这次重组的目的是深入推进国有经济布局结构调整,落实供给侧结构性改革,加快产能过剩行业兼并重组,也就是说整合分散的钢铁生产产能,形成规模经济,实现供给侧改革,优化产能。

根据国家的钢铁十三五规划,2020年之前排名前十的钢企产量占比要达到60%以上,也就是说提高钢铁企业的集中度。财华社整理数据计算得出,2018年国内排名前十的钢企粗钢产量合共为3.2729亿吨,占全国总产量的35.26%左右,与60%相比仍有较大的差距。因此未来一年,钢铁行业的兼并重组浪潮将越演越烈。

财华社猜测,提升行业集中度,终止目前产业分散的局面,应有利于中国钢铁企业对境外铁矿石供应商的议价力。另一方面,我们在前文提到中国有11.6%的粗钢产量采用电炉制法,而这种炼钢法可以只使用回收的废钢进行炼钢生产,财华社猜测行业未来的发展趋势应该是加强集中度的同时,优化产能,提升技术,扩大电炉产能。

展望未来,铁矿石长远来看供过于求的基本面未改,铁矿石的涨势或无以为继。随着中国钢铁产业的产能优化和升级,在国际市场上的议价力将得到提升,最终应有利于国内的头部钢铁企业。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享