在二级市场中,无非两种选择:价值与成长,价值是我们国家经济的根基,你不能以年轻小伙子的成长速度来要求他们,相反成长是经济的枝叶,你不能要求每一片枝叶都开花结果,不过但凡有能开花结果的枝丫,落叶归根、化作春泥亦能成为这盘根错节的经济向上更加稳固的力量。

显然,这是科创板设立的初衷之一,注册制、退市制的推行不能说马上就孵化出一个阿里、腾讯,但是至少这提供了一个新的区别于创业板、中小板、主板的环境,无论是投资资金的门槛上,以及IPO推进速度上(也就是注册制),还是对待公司现有利润的容忍度上。

有投资人从50万门槛的角度认为其前路不乐观,但这些设定都是主观的,不会一成不变,财华社认为政府会根据市场的反应来调节其门槛是高还是低,但这不是主要因素,核心在于科创板的设立是否是面对现实经济转型的需要,如果没那么需要为什么要设立这个版块呢?

拿苏州华兴源创、烟台睿创微纳技术公司来说,其科创板申请受理时间分别是2019年3月27日和3月22日,到他们注册生效,也就是发行环节前的最后一步,其时间为2019年6月14日,效率之高或者注册之迫切前所未见。

尽管在财华社所分析的科创板公司中部分企业的质地存在一定的担忧,但这并不会影响整体发展的大战略,这取决于投资者的视角与辩证能力。

今天财华社要分析的企业是广州洁特生物过滤股份公司,这家公司的业务是做生物实验室耗材的生产,以贴牌为主,这个市场的空间足够大,但是留给国内企业的份额不多。

由于实验室耗材是生物医药制造的上游,而新药筛选、疫苗研发、基因工程药物、细胞工程药物生产这类应用的领域的市场主要集中在欧美药企之中,所这这必然导致的局面是在实验室耗材领域外部第三方的企业难以挤进这些大型欧美药企的供应链。

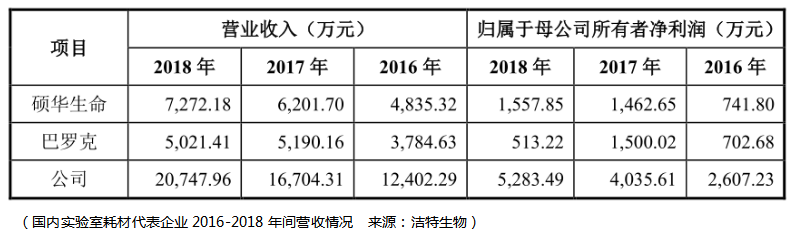

同时,像corning、thermo fisher、ge healthcare、merk这些药企自己就可以做医疗设备、仪器、试剂以及耗材,所以这不简单的是国内企业生产规模与品牌影响力的问题,本质上还是国内医药企业发展的问题,2018年尽管我国生物实验室耗材市场容量约为231.26亿元(约35亿美元),但是其中95%左右市场需求依然依赖进口。

按照以上的数据测算,扣除进口的规模,2018年国内市场的规模约为11.56亿元,那么洁特生物的占比为17.9%,可以说这是一家头部企业的份额水平,但实际上洁特生物77%以上的营收都来自于海外,其中又主要来自欧美,按照营收所属地的标准,则这一国内份额占比要大大降低,仅有3.97%的份额,从这5%份额内部市场拓展空间的角度来说有空间,但是从洁特生物来自国内营收在2016-2018年间基本没有变化来看,这有难度。

所以,洁特生物自己所讲的进口替代的逻辑是存在疑问的。如果真的能够进口替代,那么首先我们要看到国内的营收在占比中,份额要逐步的提升,而目前并没有看到这样的迹象。

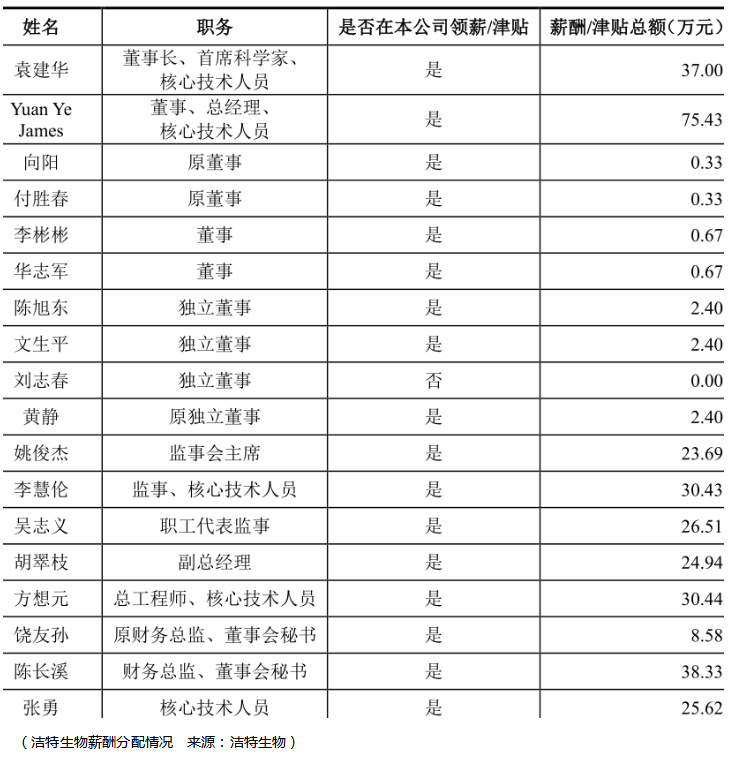

其次,在人员的薪酬分配中,国内营收的占比能否提升这个问题依然令人担忧。

可以看到收入最高的是Yuan Ye James,不考虑其作为董事长袁建华儿子的身份,其履历背景是多伦多大学的文科学士,2005年1月-2008年11月在洁特担任国际销售经理,2008年12月-2014年11月在洁特生物担任总经理。

James在1979年出生,也就是说26岁相当于刚毕业没多久就在洁特生物担任国际销售经理,然后担任总经理,要说其是核心技术人员,这难以让人信服,文科学士与销售经理的背景难道跨行做生物实验耗材材料的研究?

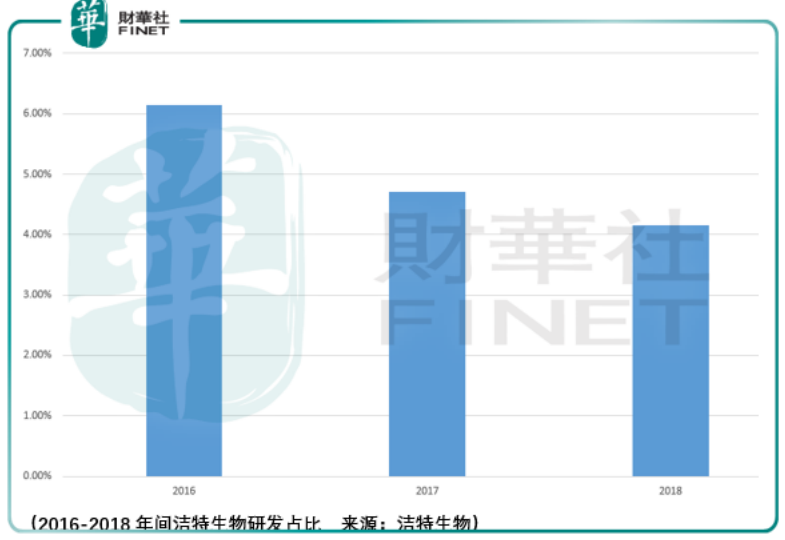

这可能性很小,同时一个国际销售经理拿公司最高的薪酬,只能说明这家公司至少目前的竞争力在销售而不是研发,或者说对销售资源的倾斜更重于研发,这一点从较低的研发占比也可以佐证:

所以主要矛盾就是实验室耗材市场的增长情况,从全球生物实验室耗材增长情况来看,丁香网预期的未来5年全球市场都是保持正向的增长,而洁特生物依靠其较低的营收基数可以保持高于整体规模的增长情况,从这个局面来看洁特生物在5年之内都可以保持一定的增长,所以市场的估值就尤为关键了。

另外,从题材属性来说,实验室耗材产品并不具想象力,所以这也限制了市场给的估值空间,而比起“强销售,弱研发”的嘉元科技,洁特的优势在于其2018年的营收仅为2.07亿元,基数较低意味着未来的成长难度更小。

总体,洁特生物对于投资者来说是一个中庸的选择,食之有无味,取决于估值水平是否合理甚至是悲观,这一点交给市场来替我们选择吧。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享