前言:

6月18日,证监会披露,已接收中国邮政储蓄银行股份有限公司(01658-HK;简称:邮储银行)的《首次公开发行股票并上市》材料。

A股市场影响力日渐提升,吸引不少企业纷沓而至,尤其是一些颇具知名度的大型企业纷纷选择回A,如工业富联(601138-CN),又如中国人保(601319-CN)。近期,邮储银行回A的消息持续引发关注,这样的巨无霸回归,投资价值将有多大?对比国有五大行,邮储银行又有何优势?

利息收入高增长

截至2019年一季度,刚刚纳入国有大行的邮储银行实现营业收入684.74亿元,同比增长8.28%;实现净利润185.49亿元,同比增长12.28%。分拆来看,净利息收入 591.3 亿,同比增长11.1%;手续费及佣金净收入为49.08亿元,同比增长5.28%。可见,净利息收入为主要贡献来源,主要是因为一季度平均生息资产规模环比增速为4.7%,延续了去年四季度5.1%的较高水平。

总资产规模方面,邮储银行一季度首次突破10万亿元,该行资产规模达10.14万亿元,较2018年年末增长6.59%,而交行资产规模在国有大行中最小,为9.79万亿元。

值得关注的是,截至2018年9月末,邮储银行资产规模达9.35万亿元,已经接近第五大国有银行交通银行同期的9.39万亿元。

不过,邮储银行净利息收益率为2.58% ,同比仅增加1个基点,相比交行的23个基点而言,较不明显。

资产质量优异

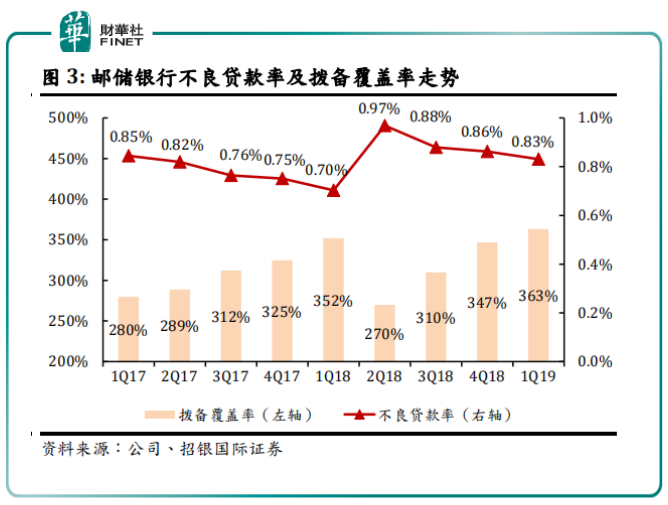

同时,对于银行股上市公司而言,不良率以及拨备覆盖率也颇受关注。

随着金融供给侧改革和严监管的深入推进,六大行在2019年一季度资产质量指标均有所改善,不良率近一步降低,经营更加稳健。

财华社梳理发现,工商银行(01398-HK;601398-CN)、农业银行(01288-HK;601288-HK)、交通银行(03318-HK;601328-CN)、邮储银行的不良率与去年末相比,均有下降;而中国银行(03988-HK;601988-CN)、建设银行(00939-HK;601939-CN)的不良率分别为1.42%、1.46%,与去年末持平。

其中,邮储银行不良率更是下降至0.83%,居六大行最低,而拨备覆盖率则提升至363.17%,资产质量持续领先行业的同时,风险缓释能力稳中有升。

存款成负债端主力

此外,由于脱胎于庞大的邮政系统,邮储银行的存款优势也很明显。

据一季报,邮储银行吸收存款9.14万亿元,比上年末增长5.97%。存款构成中,公司存款1.21万亿元,个人存款7.93万亿元,吸收存款主要靠个人客户。

同样与交行相比,一季度交通银行客户存款总额只有6.03万亿元,只相当于邮储银行的6成多;而个人存款只有将近1.86万亿,计算下来,邮储银行的个人存款相当于交行的四倍多。

即便与四大行相比,邮储银行在吸收个人存款上也具备优势。根据2018年财报数据:2018年底,邮储银行的个人定期存款余额高达4.8万亿,仅略低于工行和农行,明显超过建行和中行。要知道,个人定期存款是一个相当优质的资金来源,成本不高,而且较活期存款更为稳定。

这样的存款源,得益于其遍地开花的网点数量。据财报披露,邮储银行拥有近4万个营业网点,覆盖全国98%的县域,个人客户达5.78亿户,在服务“三农”、小微企业和社区方面具有天然优势和巨大潜力。

股息率居行业偏高水平

除上述以外,投资者比较关注的则是股息率。因为无论是在A股市场,还是在港股市场,投资银行股的投资者往往属于稳健型的投资者,其更专注于中长期的价值投资,持续稳健的股息率则是他们更看重的要素。

以邮储银行为例。过去三年的每股分红分别为2016年末期的0.0737元人民币、2017年末期的0.1471元人民币以及2018年末期的0.1937元人民币。折算为港元,实际上邮储银行港股的股息率高达5.03%左右,这一股息率水平处于同行业偏高的状态。不过,对于未来回归至A股市场的邮储银行,其股息率可否保持较高的状态,则有待观察。但是,换一种角度思考,如果邮储银行的平均股息率达到5%左右,那么其中长期的投资价值也就得到进一步地突出。

但对于邮储银行回A,在上市初期难免会出现价格虚高的风险,但伴随着价格逐渐回归理性,其长期投资价值或许才会慢慢显现。

转型网点智能化

硬性指标过硬的同时,不妨再来看看邮储银行的未来布局。

随着以信息技术为代表的新一轮科技和产业变革的到来,在互联网发展并向金融领域渗透的大背景下,加快推进网点转型成为各家商业银行最为迫切的战略选择。

最新数据显示,截至目前,中国银行业金融机构平均离柜业务率超过88%。在这一发展态势下,邮储银行积极推进转型发展。

据悉,邮储银行将通过金融科技推动线上线下融合,把物理网点从结算中心向客户体验中心、营销服务中心转变。同时,“手机即银行”战略也在实施中,邮储银行构建手机银行、智能柜台、智能客服“三位一体”的渠道服务体系,打造线上线下一体化的渠道优势。

事实上,在网点智能化转型上,邮储银行已经有了非常成功案例——在北京海淀区西四环北路160号的邮储银行玲珑路支行内,智能机器人有条不紊地帮助大堂经理识别引导客户,解答客户业务问题,除了智能服务机器人,还设有自助填单机、智能叫号预处理机、智能导览台、互动营销桌、微信照片打印机等智能设备。

这家支行是邮储银行北京分行第一家智能化网点,也是该分行智能化建设大力推动零售业务转型的重要标志。智能设备的引入,让支行柜员和大堂人员可以走出网点,利用移动展业设备,把金融服务送到客户身边,扩大了服务半径,提高了区域竞争力。在科技的推动下,这些网点将承载更多的功能。

筹建理财子公司

同时,随着2018年4月“资管新规”的落地,未来银行理财子公司将和其他的资管公司同台竞技。目前,已经有30多家银行计划设立理财子公司,其中有8家获批成立。

而银行理财子公司所发行的理财产品,因为有着不再设监管硬性销售起点门槛、线上认购更方便、销售渠道扩宽等优势,对老百姓来说更加“友好”,成为不少银行理财子公司重点瞄准的对象。

当前,邮储银行的理财子公司已正式获批筹建,至此,六大国有行已经全部拿到筹建理财子公司的“入场券”。

而对于邮储银行而言,服务大众化将是银行理财子公司未来发展的方向之一,凭借强大的网络优势和客户资源优势,未来理财业务的发展潜力较大。

此外,在积极筹建理财子公司的同时,邮储银行理财业务还在完善产品体系、强化投资者教育、提升系统支撑等多方面发力。

总结:

总体来讲,邮储银行回A需理性看待。一方面,其可以借助资本市场完成资本金的补充,也能在一定程度上提升了自身的风险防御能力,但也不可否认,不少在港上市的上市银行长期处于折价交易状态,截至6月18日收盘,邮储银行股价报收4.42港元/股,较IPO发行价破发超7%。

邮储银行回A能否成为价值投资者的一场盛宴,尚待观察。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享