在香港和上海两地上市的中国交建(01800-HK)是中国三大铁路基础建设承包商之一。不同于另外两家基建承包商,中交建的海外业务占比最大,除了是大型基础设施综合服务商外,还是世界上最大的疏浚公司。

然而,规模世界最大并不代表表现最佳。2018年,中交建的疏浚业务收入同比下降3.9%,至327.74亿元人民币(下同)。根据其公布的业绩数据,中交疏浚的2018年税后经审核净利润同比下降35.2%,至12.67亿元。比较而言,中交建2018年营业收入同比增长1.67%,至4908.72亿元(按中国会计准则,下同),股东应占扣非净利润同比增长17.34%,至176.31亿元,明显优于疏浚业务的表现。

2019年6月18日,该公司与母公司中交集团和中交疏浚订立股权转让及增资协议。中交集团同意以每股2.47元的价格认购中交疏浚的20.24亿股股份(占中交疏浚经扩大已发行股本的14.67%),中交疏浚的股份数将由117.75亿股,扩大至137.997亿股;与此同时,中交集团同意以每股2.47元的价格向上市公司收购中交疏浚的34.956亿股(相当于经扩大已发行股本的25.33%),代价为86.34亿元。

目前,上市公司中交建及其附属公司中国路桥分别持有中交疏浚的99.9%及0.1%权益,即合共100%权益。完成上述交易后,中交建于中国疏浚的权益将由100%下降至60%。

除此以外,中交建计划通过在产权交易所公开挂牌,向独立第三方转让中交疏浚的55.199亿股,占经扩大已发行股本的40%,挂牌底价为每股2.47元,合计约136.34亿元。

完成挂牌出售后,上市公司中交建于中交疏浚的持股比重将由60%,进一步下降至20%。中交建将通过上述两宗交易(即分别向母公司和独立第三方转让中交疏浚部分权益),分别获得86.34亿元及136.34亿元的现金流入,合共222.68亿元,相当于其截至2019年3月31日止资产总值的2.29%。

截至2018年12月31日,中交疏浚经审核的归属于母公司所有者的权益为303.32亿元人民币。财华社按每股2.47元估算,中交疏浚的总市值或为340.854亿元,相当于中交疏浚2018年税后净利润的26.9倍,市账率或为1.12倍。

完成上述交易后,中交疏浚将不再作为上市公司中交建的附属公司合并到财务报表中。中交建计划将所得收益用于偿还银行贷款,进一步降低资产负债率,减少财务费用和优化其资本结构。

中交建近年连连减持非核心业务权益,例如2017年向母公司中交集团转让振华重工(600320-CN)的29.99%权益,而这次又将中交疏浚的持股减至20%,究竟是为了什么?

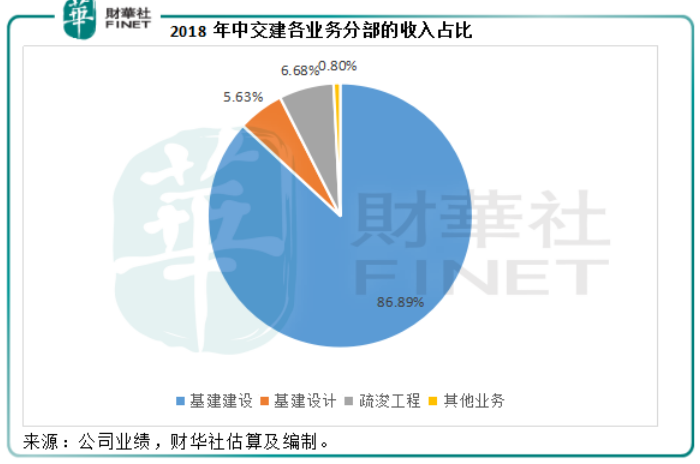

中交建是领先的交通基建企业,核心业务包括基建建设、基建设计和疏浚业务,其中基建建设业务收入和盈利占比最大。2018年,基建建设贡献的收入占比达到了86.89%。2019年第1季,基建建设业务的新订单金额占比达到了84.93%。近几年,因应铁路建设订单的下降,中交建在市政与环保领域发力,2019年第一季在这一界别的订单总额同比增长113%,达到720.19亿元,占新订单金额的35.42%。这些市政工程的基建建设需要前期自行拨出大笔资金运行,因此对承包商的资本需求较高。与此同时,疏浚业务也是资本密集及技术密集型企业,发展特点与资源禀赋需求也不同于其主营业务,通过这次出售,中交建将可集中资源发展主营的基建业务,提升核心竞争力。

截至2019年3月31日,中交建持有现金1056.09亿元,附息债务达到3455.288亿元,其中1160.917亿元应在一年内支付。2019年第1季,用于经营活动的净现金流出同比增长1.41倍,至382.85亿元。截至2016年、2017年、2018年及2019年第1季末,中交建的资产负债率分别为76.67%、75.78%、75.05%及74.56%。通过减持股份获得现金流入,将可减轻中交建短期内的债务负担和财务费用,优化资本结构。

根据该公司,减持的最终目的是推动中交疏浚的改革进程。2018年,传统的疏浚业务市场持续低迷,国家继续严控海域海岸带开发和围填海活动,大型航道疏浚类项目推进缓慢,市场开拓难度加剧,这也是其2018年疏浚业绩表现欠佳的主要原因。此外,中交疏浚是国企改革“双百行动”企业之一,中交集团通过上述之资本运作而成为中交疏浚的直接母公司,可强化其对中交疏浚的管控,从而有利于中交疏浚通过中交集团层面获得更多国家政策的支持。也就是说,通过将股权转让给母公司,可让上市公司集中于发展既有的核心业务,同时能帮助中交疏浚进行深化改革,获得更多政策支持。

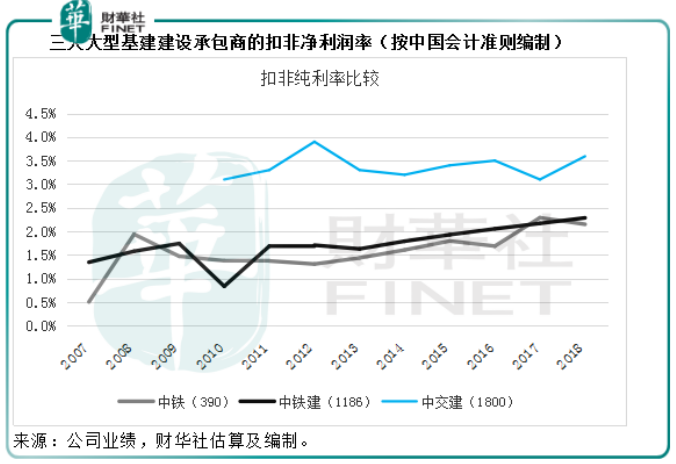

对比于另外两家大型基建建设承包商中国中铁(00390-HK)和中国铁建(01186-HK),中交建的赚钱能力还是杠杠的,见下图。那么减持了非主营业务后,中交建的未来发展路向又是如何?

中交建指出,2019年将全力推动高质量发展,经营目标是新签合同额目标计划为同比增速不低于8%,营业收入同比增速不低于10%,进一步提高运营质量,降低资产负债率和带息负债总额,控制成本费用及管理费用增幅。

2019年第1季,中交建新签合同额为2033.14亿元,同比增长13.38%,高于全年目标。季度收入同比增长9.64%,至1022.45亿元,增幅稍微低于年度目标。营业成本同比增长9.8%,三费(即销售费用、管理费用和财务费用)同比下降13.08%,反映该公司提升毛利率和经营效率方面进展尚可。

管理层曾经提到,这些年主营业务盈利水平持续改善,主要得益于业务结构的持续改善,以及通过原材料集中采购、加强基础管理等工作,有利消化了原材料价格上涨的不利因素。从第一季度的业绩来看,这项工作的效果还是不错的。

此外,中交建还计划保持海外业务领先的优势,进一步拓展海外市场。中交建规划的海外发展目标是在2020年,海外新签合同占合同总额的30%,收入占30%,利润也要占到30%。2019年第1季,各业务来自于海外地区的新签合同额为545.38亿元,占其新签合同额的27%,同比增长4.14%,接近其目标水平。

综上所述,减持非主营的疏浚业务权益,应有利于上市公司中交建集中资源,发展自身的主营业务,同时通过回笼资金降低负债,改善财务结构;另一方面,保留于疏浚业务的20%投资权益,可继续分享中交疏浚改革及发展的投资收益。

对于中交疏浚而言,向中交集团发售股份有利于增加资金流入,聚拢资源。股东多元化也有利于其战略的发展。更为重要的是,母公司的介入可提升其作为中交集团一级附属公司的认可度,获得国家政策的支持,推进国企改革。

所以,这次减持对于中交建和中交疏浚双方来说,都是有利的局面。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享