主要從事展覽及項目市場推廣服務的香港上市公司筆克遠東(00752-HK)於6月19日發佈了截至2019年4月30日止6個月業績。然而,筆克遠東此次成績單併不算理想。

期内,筆克遠東實現收益約24.74億港元,同比增加8%;但公司股東應佔溢利約1.23億港元,同比減少3.9%。中期淨利潤連續幾年徘徊在1.2億港元附近,表明盈利能力不夠強,缺乏爆發性。

話說回來,在以大中華為主的全球地區做展覽和項目市場推廣生意,那筆克遠東受全球經濟運行的影響還是不小的,畢竟筆克遠東目前展覽及項目市場推廣服務業務收益比重高達83%。廣告與宣傳行業不像其他實體行業一樣可進行產業轉型,或者說通過科研使自己重新煥發生機。

資料顯示,筆克遠東主要通過以下四大業務分部運營:展覽及項目市場推廣服務分部;視覺品牌體驗分部;博物館、主題環境、室内裝修及零售分部;會議及展覽管理分部。

分業務看,筆克遠東期内的上述業務分部分别同比增加4.9%、20.6%、2.8%及261.1%。其主營業務展覽及項目市場推廣服務分部收入較上年度41.8%的增速遜色不少,而會議及展覽管理分部收益則與主營業務表現相反,結束了上年度25%的下滑趨勢。

由此可見,筆克遠東的各項業務運營併不穩定,是因為受重大展覽會數量的影響。上年同期,包括香港國際珠寶展在内的大型展覽數目增長較快,從而帶動了筆克遠東的營收增長。但在今年中期,筆克遠東承辦的商展有不少是重復舉辦,承接的項目沒有實質上的增長,因此營收亦有影響。

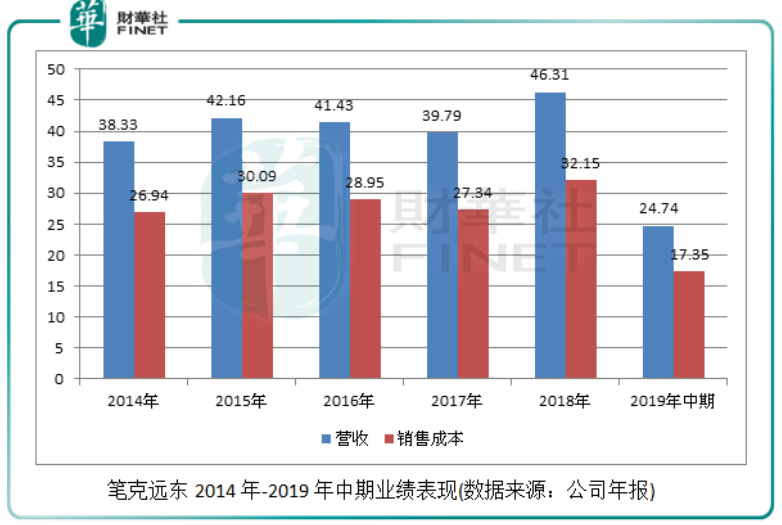

筆克遠東的收入很簡單,就是承接的項目越多,收入也就越高,沒有什麽服務附加值。而這類項目的各項投入併不低,在展覽前期,從設計到製作直至最後現場安裝等一係列的服務都是一筆巨大的開銷,開銷有多大,我們看一下圖表可知。

銷售成本如此高,在所有上市公司中恐怕沒有多少家能達到這樣的級别。2014年以來,筆克遠東銷售成本沒有下降的趨勢,均維持在25億港元以上(上圖單位為:億港元),且與總營收保持在一個相對均衡的狀態。這表明受業務特性影響,筆克遠東銷售成本不好把控,或者說是根本無法把控,要增加利潤,只能多去多市場了。

而銷售成本高攀,帶來的影響是非常顯眼的,那就是筆克遠東的淨利率十分低。2010年至今,筆克遠東的淨利率在5.5%-7.5%區間波動,如此低的淨利率毫無上升迹象。而造成淨利率低下的主要原因還是受筆克遠東展覽及項目市場推廣服務業務的影響,截至2019年4月30日止6個月,筆克遠東上述4個業務分部的淨利率分别為8.26%、11.5%、5.6%、19.58%,可見其主營業務拖累了公司整體淨利率。

答:由於公司收購項目併非一次過付款,往後付款是據收購公司業績的表現來繳付。純利下降不是成本控製問題,公司2015和2017的淨利潤都是增長的,平時的純利增長有5%左右。

答:目前形勢給公司帶來了挑戰,但目前看不到事態發展對公司的影響,該形勢會使公司客戶轉向國内的消費市場,公司仍可在下半年交付多項重大合約。但從長遠看,或多或少對公司有影響。

答:現在中國的市場超過5成,希望在未來5年,公司的大陸市場可繼續增長,公司亦會加大英美市場拓展,不會只依靠一個市場。

答:在今年上半年,歐美市場的營收差不多有16%的比重,2020年可能達到約15%的比重。2020年是一個大年,在中國有很多展覽,在歐美及中東等其他地方的增長率也會比較高,公司亦會專注東京奧運會等業務。

答:過去2年,公司在英美收購了4間公司,為公司帶來的貢獻已逐漸顯現,該4間公司貢獻公司上半年度總收益增長約70%,未來會繼續收購英美地區的公司。今年下半年,公司收購的目標將不超過2個。目前公司正與跟不少公司洽談,不方便透露具體詳情。

答:公司專注歐美市場,香港市場的增長每年都有1-3%,沒有大的機會增長,公司爭取原有業務增長大於收購的貢獻。公司希望平衡不同地區的市場,不完全看重大中華區,中東亦有發展,美國則是世界最大市場。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享