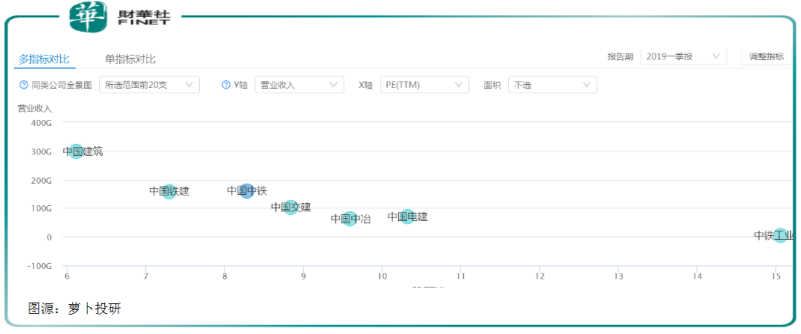

中国中铁是国内基建行业的老大哥,但资格老并不能将其推上行业龙头。中国建筑始终遥遥领先于众基建巨头,可望而不可及。

远着不可追,中国中铁眼下还要急于摆脱中铁建的围追堵截,稳坐行业第二把交椅的排名。如此之下,中国中铁还有“王炸”吗?

“一带一路”国际合作高峰论坛后,中铁也加速寻求海外发展机会,据中铁公告,近日公司又中标10.4亿美元海外工程项目。

中国中铁(601390-CN,00390-HK)6月19日晚间公告,公司旗下全资子公司中铁九局集团匈牙利有限责任公司、中铁电气化局集团匈牙利有限公司和匈牙利当地公司组成的联营体中标匈牙利肖罗克莎尔(含)——克莱比奥(边境)铁路升级采购EPC项目,中标金额约为20.79亿美元,约折合143.33亿元人民币。

公司所属两家企业在联合体中标工程中所占施工份额为50%,所占中标金额约折合71.67亿元人民币。

看来中铁也在海外业务上发力了。要知道,与最大竞争对手中铁建相比,中铁海外业务略逊一筹。中铁建2018年海外业务新签合同额1302.193亿元,同比增长24.03%。而中国中铁国外新签合同额1049亿元,同比上升16%。

再结合早前中铁与马来西亚合作伙伴协商恢复推进大马城项目,并签订缅甸曼德勒产业新城基础设施工程合同协议,公司今年海外业务发展值得期待,极有可能靠海外业务扳平中铁建。

一季度,中国中铁(00390-HK)经营数据稳中向好,营业总收入达1602.63亿元,同比增长7.97 %,实现归属于上市公司股东的净利润38.44亿元,同比增长20.11%。

提中铁就不得不提同为央企的其他几位师兄弟,一直相爱相杀的中国铁建,当之无愧的大哥中国建筑,还有紧紧相随的中国交建、中国电建和中国中冶。

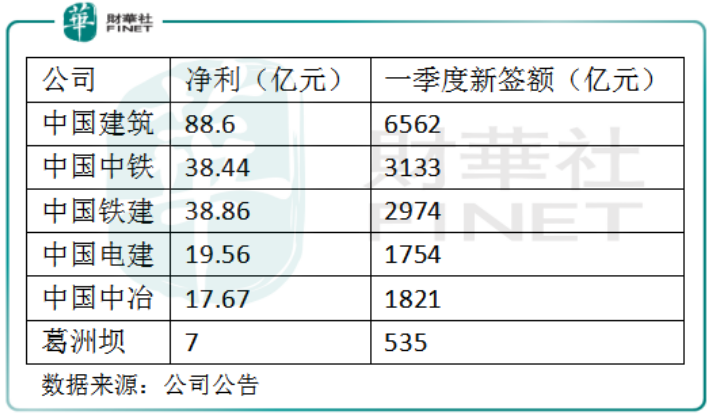

从一季度营收看,这几位央企大佬都实现开门红。中国建筑以2975.77亿元营收遥遥领先。中铁建和中铁的“二铁”之争依然存在。

中国交建营收位于第三阵营,中国电建和中国中冶则不相上下。这里提一笔,自中冶与五矿战略重组以后,实力也是一路开挂。

回到中铁,一季度营收贡献最大的两个业务板块分别是基建和房地产。基建业务收入1,346.44 亿元,同比增长8.30%,毛利率7.64%,同比增长0.33个百分点。

房地产开发业务收入48.75亿元,同比增加40.01%,毛利率25.30%,同比增加0.17个百分点。

营收贡献排在第三的是工程装备制造,收入43.66亿元,同比增加3.04%,毛利率23.89%,同比增加2.09个百分点。

勘察设计业务收入42.26亿元,同比增长3.00%,毛利率28.14%,同比减少0.66个百分点。

除勘察设计业务外,所有业务营收增速及毛利率水平均双双实现提升。

从收益看,中铁盈利能力逐渐变强,但从现金流看,公司财务状况依然不容乐观。

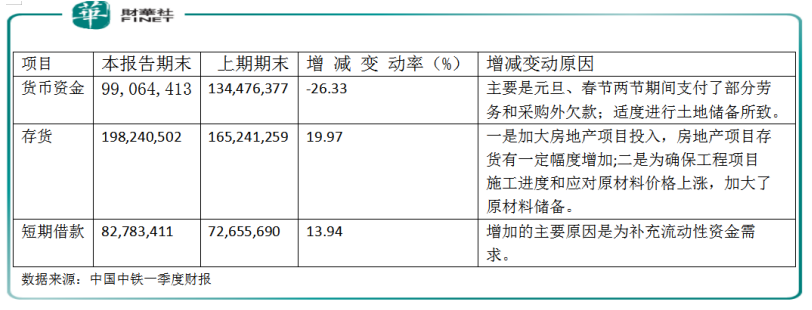

一季度,公司经营性活动产生的现金流量净额为-374.74亿元,比2018年第一季度增加流出107.01亿元,同比减少26.33%。

对此,公告解释称,主要是元旦、春节期间支付部分劳务和采购外欠款。此外,中铁还适度进行土地储备所致。

财报同时显示,因为投资支付现金增加,公司投资性活动产生的现金流量净额为-105.63亿元,较2018第一季度增加流出56.56亿元。

当经营及投资性现金大笔流出同时,中铁也一直在筹措资金。财报显示,公司筹资性活动产生的现金流量净额为174.88亿元,同比大幅增加192.94亿元。

对此,公告称主要是期内有息负债增加所致。其中2018年短期借款827.8亿元,较期初增加13.94%。利息费用增加也让公司财务费用较2018第一季度增加29.00%。

民生证券研报显示,中铁曾于2019年1月和4月,先后发行两期公司债券,金额共计60亿,票面利率分别为3.68%和3.4%/3.7%。

融资改善大背景下,同比2018年发行的债券,这两次利率水平明显降低。2018年3年期债券利率平均4.5-4.7%。目前第二期公司债推行顺利,已于4月26日在上交所公开上市交易。

一季度盈利能力稳步提升,中铁定下2019年计划营收入7,500亿元,新签合同额确保1.8万亿,并挑战1.98万亿的目标。

这其中1.98万亿的新签合同额格外吸引人。中铁在2018年完成1.7万亿元。比2017年增加近9%。今年则增加了约0.28万亿,虽称不上激进,但在庞大的基数面前,也是不小的数字。

那么中铁能完成这项挑战吗?

从中铁一季度新签合同额看同比略有微增。一季度公司新签合同额3132.9亿元,同比增长0.3%,但增速与2018年相比略有回落。其中,境外新签折合人民币71.7亿元,同比减少65.1%。

由此看出,一带一路峰会落幕后,公司境外订单回落较快。虽然中铁业务触角延伸到全球80多个国家和地区,但是中国2018年为公司贡献84%的收入和67%的利润,仍是中铁最重要的收入和利润来源。

所以基于这个理论看,前文我们看到的如果二季度,乃至后半年,公司海外业务如果有较大起色,或也能让公司更靠近1.98万亿目标。但总体看,国内市场才是中铁要捍卫的地盘。一季度公司境内新签3,061.2亿元,同比增长4.9%。

同比行业对手来,从已披露数据看,中国建筑以6562亿元新签合同仍遥遥领先,稳坐第一阵营。中国中铁和中铁建仍在贴身搏斗、不相上下。电建和中冶也是奋起直追,极有潜力。中铁同志仍需努力。

由此,要想完成1.98万亿新签合同额,中国中铁任重道远,同志仍需努力。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享