去年下半年香港楼市在达到阶段性沸点之后便迅速降温,销量及售价均一度出现急剧下跌,在“泡沫”阴云笼罩之下本港楼市静淡了多时。好在低迷了大半年之后,今年一季度以来香港楼市已经出现了明显的回温,广大地产业参与者便又重新活跃起来。

6月19日晚,香港英皇集团旗下地产上市旗舰公司英皇国际(00163-HK)就公告宣布了其今年以来的首个物业收购项目。

据英皇国际公告内容,其间接全资附属New Pursue Limited拟斥资5.95亿元(港元,下同)向同为从事物业发展相关业务的港股上市公司香港国际建投(00687-HK)收购位于香港荷里活道一幢商业大厦,并冀于未来通过经营该物业的租赁业务获取租金收入。

据悉,该物业位于香港上环重要商业地带,楼高26层,名为“Centre Hollywood”,涉及总建筑面积约32,727平方尺。

这是英皇国际进入2019年以来公布的第一个收购项目,对于此次出手的原因,英皇国际就表示,主要考虑到其附属公司主要在大中华区及海外从事物业投资、物业发展及酒店业务,而集团的物业投资组合从战略上来看一直旨在投资物业,因此本次收购符合其一直以来的业务布局规划。

此外,由于本次收购的物业所处地理位置优越(在上环重要商业地带),英皇国际预期收购事项将提升集团的物业投资组合及扩阔其收入基础,同时,董事会亦表示对其租金收入的回报充满信心。

其实回顾英皇国际近年的收购历史,其买地的频率不算很高,2018年初管理层曾公开表示有意增加土地储备,而截至2019年3月底止财年(2018-2019财年)英皇国际新入手的土地项目也就只有三个,包括屯门新安街两幢相邻楼宇,及两项市区重建项目新用地。

眼下英皇国际终于再出手,并表示将以内部资源拨付本次近6亿元的收购代价,不知其手头资金情况如何?

据英皇国际2018-2019财年业绩报告资料,截至今年3月底,集团账上银行结余及现金有36.44亿元,较上年同期的33.75亿元增加8%;而其现金、银行结余及银行存款的总额则为39.45亿元,较上年同期的38.5亿元略增加2.44%。总体而言,英皇国际的资金池相对稳定充裕。

不过除此外,为了提供营运资金,英皇国际还利用经营业务产生的现金流及维持多种融资渠道,包括银行借贷及无抵押票据。今年3月,英皇国际宣布与8间大型银行订立5年期26亿元的无抵押银团贷款融资,用于偿还其现有贷款及一般营运用途。

彼时英皇国际执行董事张炳强曾表示,集团将继续物色具潜力及优质的投资及发展项目,称是次26亿元银团贷款将有助推动其业务的持续发展。

正所谓“不打没准备的仗”,如今来看,有稳定充足资金在手的英皇国际,确实为自身的投资事业及业务发展提供了有效的助力及保障。在此次拉开今年收购序幕之后,外界也更加期待未来英皇国际在拿地方面的更多出手可能。

回归到英皇国际近几年的经营发展层面,由于其超6成收入来自香港市场(2019财年香港市场收入占比为61.4%),香港本土楼市气氛的转变对英皇国际的业绩表现影响尤为明显。

在香港声名赫赫的英皇集团,发迹于钟表零售业务,其后不断扩展,至今已成为业务多元化的综合企业集团,经营范围包括金融、地产、钟表珠宝、娱乐、酒店、传媒、家俬及室内布置、电子竞技以及共享工作空间等。

在英皇集团旗下6间港股主板上市公司中,英皇国际是集团专营地产业务的旗舰公司。发展多年以来,英皇国际不断扩展自身业务,善用商机积极扩大位于中国内地、香港、澳门以至海外的物业组合,包括住宅、商铺、商场、工商大厦、酒店、以及共享工作空间,当中大多位处全球著名地段,包括香港罗素街、北京长安街、以及伦敦牛津街等等。

当前,英皇国际主要在大中华地区及海外从事物业投资、物业发展及酒店业务,拥有物业总面积逾500万平方呎。凭借物业投资、物业发展及酒店这三线发展的业务模式,英皇国际拥有及管理着位于黄金地段的投资物业,从而产生稳健的收入;同时手头的开发住宅项目亦对集团盈利能力起到推动作用;而营运酒店服务则带动了集团强劲的经常性现金流。

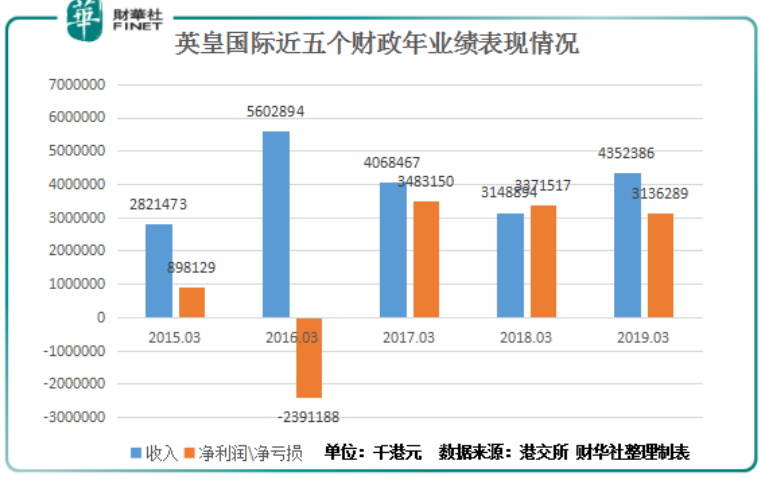

然而,最近五年英皇国际的综合业绩表现却显得颇有些“动荡”。

如下图所示,2015财年英皇国际的总收入及净利润分别录得28.21亿元及8.98亿元,其实同比已分别下跌6.4%及51.7%。原因是当时经济及物业相关政策令香港物业市场一直面临挑战,年内英皇国际物业发展分部的收入剧跌78.8%,酒店业务收入也下滑10.2%;而投资物业重估收益大幅下跌46.7%直接导致公司净利润同比腰斩。

在2015财年表现不佳的业绩基础之上,2016财年英皇国际的综合业绩更加失色,甚至直接录得由盈转亏。

这一年内地访港旅客人次及消费的减少对香港零售物业市场产生了重大的影响,由于消费市场气氛疲弱及当时位处黄金地段的投资物业市场租金呈下行趋势,市场物业估值因而向下调整,英皇国际在2016财年录得投资物业重估亏损达31.68亿元。

尽管英皇国际的总收入由于物业销售收入的爆发性增长而同比实现大幅上升,但年内澳门博彩及酒店服务需求放缓令酒店业务收入下滑,加之上述巨额物业重估亏损,集团在该年内罕见录得近24亿元的净亏损,为其2009财年以来的首次业绩“见红”。

2017财年,本港地产业市况转好,英皇国际的物业重估重新录得收益,并如愿将综合业绩扭亏为盈。但随后的两年,英皇国际总体的业绩走势还是呈波动状态,比如上周刚刚公布的2019财年业绩,英皇国际的总收入同比上升38.2%,但净利润却录得约7%的跌幅。

究其原因,2018年下半年疲弱的本港楼市气氛是导致英皇国际期内投资物业公允价值明显下跌39%及净利润再现跌势的“罪魁祸首”。就看近五年英皇国际综合业绩的跌宕走势,“维稳”似乎也成为其急需去面对并解决的一大难题。

今年上半年本港楼市气氛转好,加之英皇国际自身资金充裕,有机会再拓土地资源推进业务的发展,其能否把握时机一举冲破业绩不稳的枷锁?且看其日后的造化。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享