悉数A股各行各业的上市公司,无论是金融券商还是科技5G产业链,股价无非由两个因素决定,一个是其公司的净利润,一个则是对其的估值水平,净利润可以引导估值水平的变化,但估值水平也不仅受到净利润的影响,还有风格潮流、行业板块潮流,更确切的来说是公司的业务属不属于这个时代。

而很多上市公司的产品在我们的生活中其实很难或者说很少接触到,所以我们也很难辨别这个东西的市场空间有多大、是否好用、是否受欢迎,所以也就难以评价其市场空间在多少情况下有多少的净利润,而今天要分析山东烟台睿创微纳技术公司,其生产的红外热成像仪我们就很少在生活中接触,如果从净利率上来看,这是一家很牛的公司,跟财华社前面的文章《不能被高净利率蒙蔽了双眼,人才建设与应用终端拓展是方邦电子未来发展的关键》所讨论的方邦电子一样,他们都因为独门研发的技术产品所以净利率水平非常高。

方邦电子在2016-2018年间的净利率分别达到了41.58%、42.48%、42.7%,睿创微纳也不甘示弱,同期分别达到了16%、41.29%和32.55%

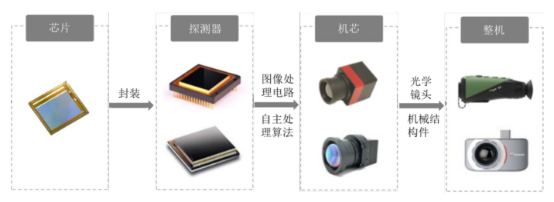

净利率这么高的具体原因在于睿创微纳自2009年成立以来,多项产品实现了行业的突破,在睿创微纳以马宏为代表的创始团队研发出红外热成像技术及核心部件之前,国内这个行业的公司高德红外、大立科技所生产的红外热成像仪都需要向欧美公司购买探测器。

这项技术及产品由于主要应用航空航天、军用装备、安检,所以一直受到美国和法国的技术封锁,并且对我们国家实施禁运和限制,而马宏带领的团队经过多年的研发终于实现了非制冷红外焦平面芯片设计及生产的突破,实现了芯片的突破也就实现了探测器的突破,实现了探测器的突破,也就实现了机芯的突破,也就实现了红外热成像仪器整机的自主研发。

所以从产品链条的完整性来看,睿创微纳具备了很大的优势,那高德红外和大立科技为例,他们分别只生产整机、整机和机芯,而睿创从探测器、机芯到整机一条龙生产,从这个角度来说,睿创相对他们具备了很深的护城河。

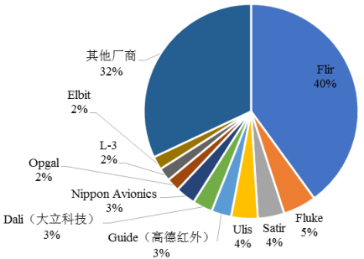

但同时我们不能忘记了,在红外热成像领域,最早的玩家是欧美公司,比如flir systems、ulis,他们在这个领域占据了大量的市场份额:

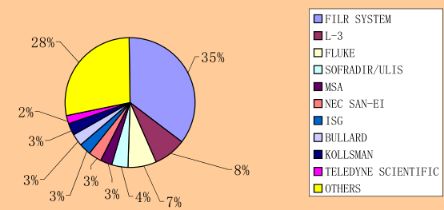

很可惜的是,这个市场份额的变动在2006年基本亦是如此:

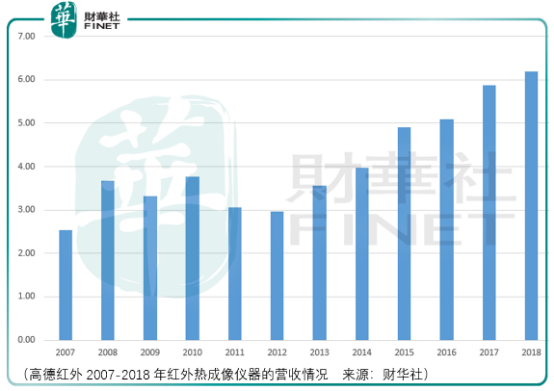

也就是说,经过十几年的发展,行业的格局基本没有发生太大的改变,这一点我们从高德红外与大立科技历史的营收数据上可以佐证:

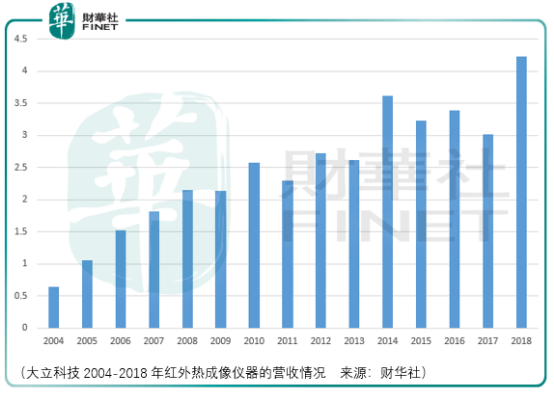

再叠加上两家公司的归属净利润,我们对于这个行业的现状可能更加地触目惊心,大立科技在这14年间,其净利润仅从2004年的0.19亿元增长到了2018年的0.54,亿元,如果扣除非经常性损益,那么2018年的利润是0.38亿元,高德红外也好不到哪里去,2007年净利润1.04亿元,到了2018年1.32亿元,扣非0.88亿元,而2017年,仅有0.54亿元。

所以,这个行业用现实的数据说明了成长性在这里就是天方夜谭。但这也反应了市场在哪里的问题,很显然红外热成像的应用市场集中在欧美。

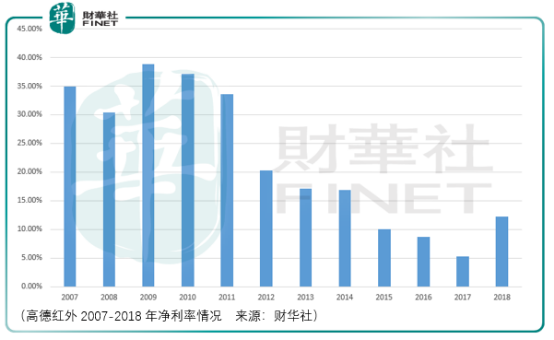

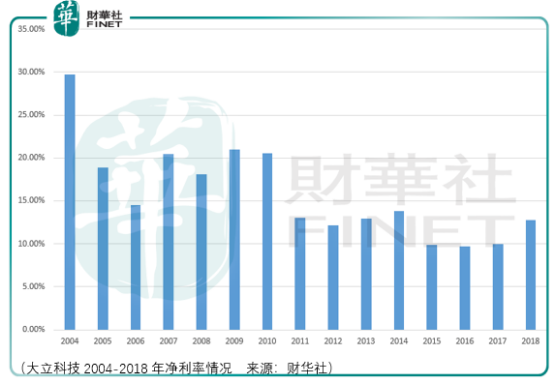

当我们回溯高德红外、大立科技的发展历史时,会发现即便他们维持着较高的研发占比,但是依然需要调整业务结构,拓展除了红外热成像仪以外的产品,甚至高德红外搞起了房屋租赁,大立科技则是砍掉了视频监控业务同时拓展了巡检机器人业务。

但是随着两家公司业务结构的调整,营收是越来越高了,但是落到实处的净利率则是越来越低,这不仅仅只是红外热成像仪产品规模上升导致毛利率下降所致,更多地则是公司由于主业的难以为继选择了一条并不熟悉的路途,但却不得不走下去:

所以,面对这样的市场环境、行业现状,烟台睿创有这个能力改变吗?财华社认为投资者不值得以身试险。

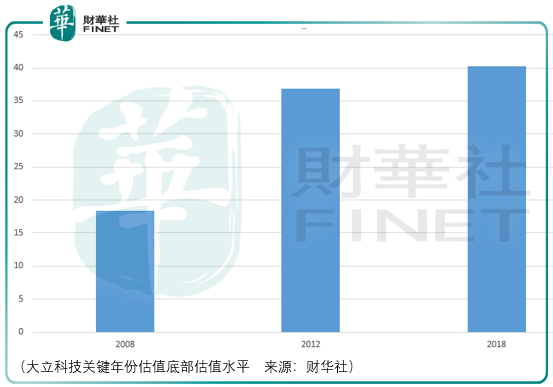

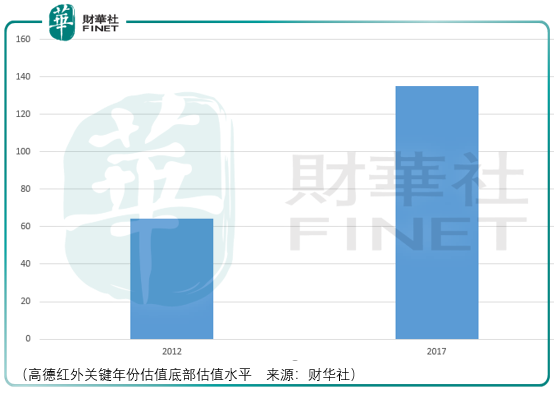

但是另一方面很有意思的是,在大立科技、高德红外历史的调整区间,即便到了底部,其估值的水平仍然非常高,它不像某些行业的个股会随着市场情绪的潮流滚滚而下,似乎对这个行业而言存在着一只无形的手在关键的时刻给它一个支撑:

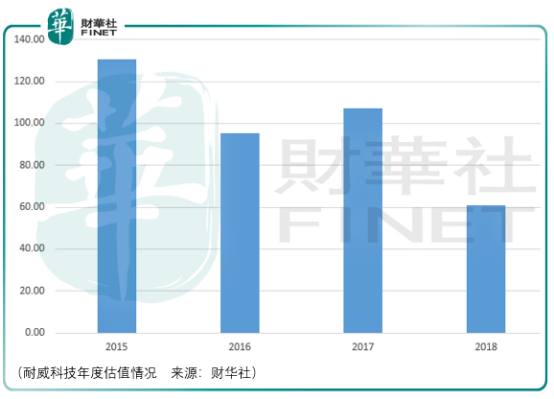

如果说这两个例子还不足以证明这一行业估值具有支撑这一判断,那么我们可以看看耐威科技这几年的估值表现:

也就是说是否市场对于军工类的科技企业在估值上具有一定的偏好?当然这里的案例数量还太少,不过我们可以姑且先有这样的假设/判定,那么在这样的前提下睿创微纳的营收也就是其红外热成像仪器的成长性就可以先放到一边,其估值的水平才是未来盈利的关键。

实际上这一点我们从高德红外、大立科技的历史股价波动中也可以非常明显地看到,这也回到了文章开始所讲的内容,估值与净利润一起决定了股价的方向,那么对于睿创而言,估值的变化更为重要。

当然,这也让我们想起了方邦电子,尽管其应用对象不是军工行业,而是消费电子,但是从行业空间与估值空间的对应关系上,他们是相似的,这一点亦算作对《不能被高净利率蒙蔽了双眼,人才建设与应用终端拓展是方邦电子未来发展的关键》的补充。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享