6月23日,内地羽绒服行业的龙头企业,波司登国际服饰(03998-HK)遭国际沽空机构博力达斯做空。在一份长达35页的沽空报告中,博力达斯列举了波司登净利润虚增、管理层腐败、未披露关联方交易等多个问题,并直接给出了波司登目标价:零。

而受此影响,6月24日,波司登股价盘中重挫近25%,并宣布紧急停牌。截至停盘,股价报收1.730港元/股,相较于上一交易日(6月21日)收盘市值蒸发60多亿港元。截至6月26日收盘,波司登股价攀升到1.990港元/股。

值得注意的是,根据Wind数据显示,波司登股票卖空交易从5月17日的333.4万股飙升至6月21日的3431.6万股。而波司登证券事务代表梁爽表示,沽空报告内容不能反映公司真实情况,目前不太清楚沽空机构的目的。

究竟是一份什么样的报告?仅仅只有35页,便可以让一家内地的行业龙头企业在短短几个小时的时间里就蒸发了60多亿港元,以至于不得不紧急停牌。

根据博力达斯公布的报告,其做空的理由主要有以下四点:

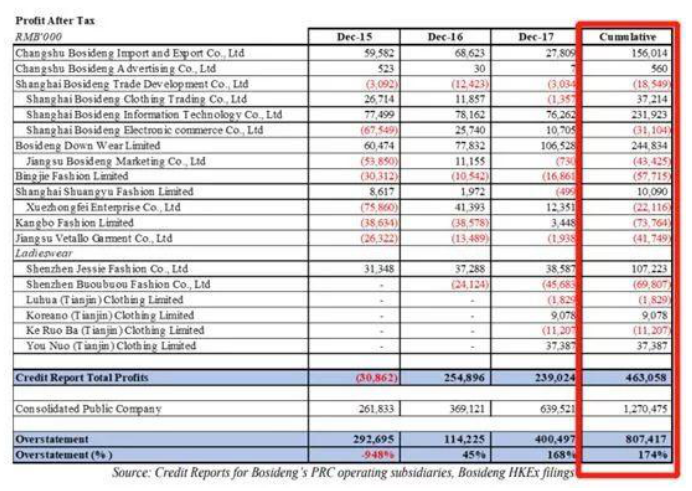

首先,2015年起,波司登通过虚增8.07亿的净利润来吸引散户投资者的兴趣。

据悉,博力达斯从港交所披露的文件中获取了波司登多家子公司的信贷报告,并将这些子公司的财务业绩与波司登的公开财报进行对比显示,波司登在中国的主要经营实体从2015年至2017年期间的总收入为人民币203亿元,同期波司登向港交所提交的年报中的总收入显示为215亿元。

不过,考虑到波司登各分部之间有限的交易量以及缺乏关联公司交易的披露,博力达斯将这9%的差异归因于报告期的时间差。因为波司登财年是截至3月31日,而博力达斯从政府拿到的子公司数据是截至去年12月31日的,差了3个月的时间。

虽然收入匹配,但合并的信贷报告显示,波司登严重夸大了波司登在其香港交易所申报中所报告的净利润:香港交易所的文件披露波司登累计3年净利润为人民币13亿元,但合并后的信贷报告显示,波司登的子公司仅净利润为人民币4.63亿元。换言之,波司登自2015年以来捏造了8.07亿元的净利润,多报了174%!

其次未公开的关联方交易,波司登人为地向未公开的内部人士进行多次收购,人为地多付了人民币20亿元。

博力达斯表示,波司登董事长利用三项主要的虚假交易,将波司登的现金和股票交给了未披露的关联方:Jessie,Buoubuou和Tianjin Ladieswear。在所有三项独立交易中,波司登总是在一位周先生手中购买一个几乎没有价值的女装品牌,而收购费用几乎是周先生获得这三个品牌女装所付出成本的40倍。

此外,博力达斯还表示,波司登向高董事长以低廉的价格(人民币540万元,相当于初始对价的10%)处置人民币5600万元的土地资产;以及向持有波司登65%以上股份的波司登内部人士支付重大历史股息。

更为夸张的是,博力达斯在报告中提到,“我们做空波司登,认为其股价最终将跌至0.00港元”。作为羽绒服行业的龙头企业,波司登直接被定位成毫无价值的企业。

6月25日早间,波司登发布澄清公告,对沽空报告中提出的疑点逐一进行否认、澄清。此外,波司登明确表示,沽空报告所载内容属虚假及具有误导性。“如对本公司、股东及投资者造成任何重大损失,公司将保留其所有权利,在适当或必要情况下通过法律或任何其他途径维护该等权益。”

有意思的是,波司登将于6月26日召开董事会议,审议并批准波司登及其附属公司截至2019年3月31日止年度业绩公告,并将于6月27日召开线上交流会。

时间衔接的如此巧合,从之前的大肆增加波司登做空交易份额,紧接着发布做空报告,而不倒一周的时间就是波司登业绩公告发布与线上交流的大日子。

鞋服行业独立分析师程伟雄表示,这正是沽空机构的高明之处,这个时间点可以让上市公司受一些规则制约而不能解读或解释过多。对于沽空机构而言,不仅及早地做大了沽空交易额,而且市场反击有限,尽最大份额赚取利润。

抓住时间点是一个方面,从企业运营方面来看,近年来波司登发展的不平稳,尤其是在品牌定位上存在的“诸多瓶颈”,都给沽空机构提供了可乘之机。

企业年报显示,自2009年上市以来,波司登渠道扩张不断加速,并于2013财年达到峰值1.3万家;2014财年起,行业步入寒冬,公司在艰难经营中积极优化零售网络,关闭低效店铺,以提升店铺质量。而从2014年起,波司登营收收入出现连续三年下降。

2017年起,随着集团聚焦羽绒服主业,收缩男装、居家、童装等非羽绒业务,波司登营收有所好转,但距离重回巅峰还有一段距离。不过,根据统计,2018年波司登羽绒服价格上涨了20%-30%,如何平衡发展中高端与大众化市场成为企业发展的大难题。

此外,随着内地服装行业的不断发展,如何解决自身品牌的时尚化、国际化、潮流化、IP联名等产品如何融合等问题,也成为了波司登现阶段品牌提升的难题。而这些企业发展的“瓶颈”和不确定因素,恰好给了沽空机构赚钱的契机。

事实上,近年来沽空机构频频针对国内本土品牌做空,仅2019年以来,周黑鸭、安踏等品牌均未能幸免。沽空机构频繁“入侵”,金融监管部门应予以警惕。

2019年3月1日,沽空机构Emerson Analytics发布沽空报告,对周黑鸭业务营运及财务业绩做出指控,预测周黑鸭2018年实际利润只有2.55亿元,称该股的股价有较大下跌空间;该机构还指出,2018年第3季访查中国内地中部地区(占周黑鸭逾半收益),调查了524间店铺销售情况,发现在河南及江西的周黑鸭门店销售量“被增长”28%。

3月5日,周黑鸭(01458-HK)发布短暂停牌公告,并于3月6日发布澄清公告称该机构“报告混杂不实错误”并认为该机构“旨在操控股份价格并损害本公司声誉。”

6月初,由于被沽空机构“杀人鲸”(Blue Orca Capital)质疑业绩,近日,安踏体育(02020-HK)连发两则公告,强烈否认这一不实猜测,并披露关联方认购新股,占总股本0.59%。值得注意的是,在去年6月份,安踏同样遭受沽空机构“攻击”,业绩受质疑。

从沽空报告来看,沽空机构的手法基本类同,即从企业财务角度着手,比如是否虚增利润,隐瞒关联交易,虚假交易等;然后再提前向券商借券做好埋伏,选择一个合适的时机爆出猛料,已发企业股价震动,待股价下降,他们就可以低价位买入股票还给券商,赚取差价。

由于内地经济持续发展,沽空行为只是间断性地影响股票价格,但不能因此小看了沽空对企业发展的冲击。知名经济学家宋清辉表示,这次沽空对波司登的业绩,尤其是营收利润会产生负面影响,同时也会对波司登未来的发展产生恶性影响,或会从此走上“下坡路”。

因此,对于国内金融监管机构而言,推进金融体制改革至关重要,尤其是建立、健全完善而成熟的金融风险管控机制,约束金融市场蓄意做空行为,切实保障企业发展利益。当然,作为市场主体,上市企业熟悉金融规则,合理规避被沽空风险才是根本。

可以肯定的是,随着金融体制改革逐渐推荐,金融市场开放程度的不断扩大,持续发展的内地金融市场已经引起了国际金融沽空机构的密集关注。为避免被沽空机构盯上,不给沽空机构做空企业的机会,内地企业需要不断强化自身金融意识和风险观念。

在眼前的这场较量中,波司登反应及时,回击有理有据,为内地企业做出了表率。当然,未来这样的“战斗”还有很多,不可以放松警惕。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享