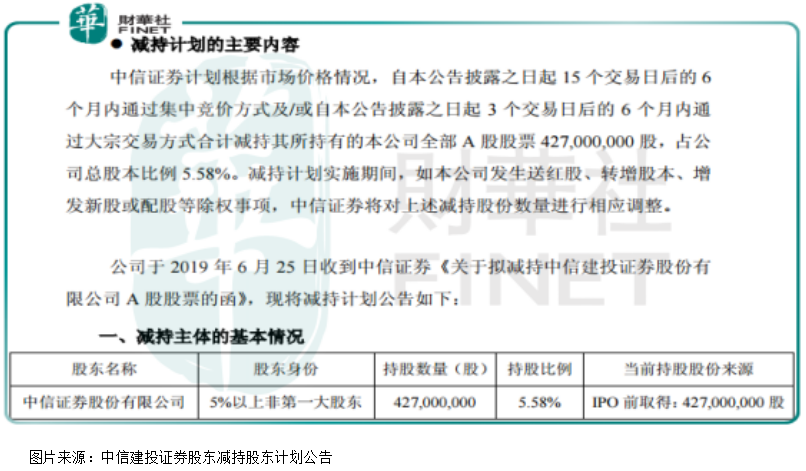

2019年6月25日晚间,中信建投(601066-CN;06066-HK)披露公告称,作为公司十大股东之一的中信证券要清仓减持公司股份,一时间中信证券成了资本市场的众矢之的,因为作为牛市风向标券商板块的两家头部公司,一家清仓减持另一家股份,意味着什么,想必答案不言而喻。

具体看,中信证券减持中信建投4.72亿股,占比总股本5.58%,如果按6月25日中信建投在A股的收盘股价26.48元/股来算,减持金额约113亿元。次日,中信建投股票在A股跌停开盘。

其实,今年以来,中信证券已经不是第一次怼中信建投了,第一次是出具卖出评级报告,而这次直接清仓式减持,用实际行动像市场证明了。

那么,这是为什么呢?两家公司是有仇吗?

我们先来看看中信建投的股价,A股中信建投的股价在2018年下半年最低点为5.97元/股,2019年最高上涨至最高31.86元/股,涨幅超过四倍,就算截止到6月25日,公司股价也上涨超过3倍,厉害吧,厉害。

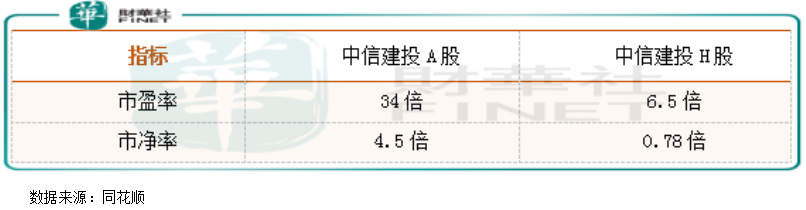

但是,这样上涨合理吗?是公司内在价值推动的股价上涨吗?我们先来看一组数据,截止2019年6月25日收盘,中信建投在A股市盈率约34倍,市净率约4.5倍,高不高?再来对比看看公司在港股的估值(截止6月25日收盘,中信建投在港股市盈率约6.5倍和约0.78倍)。

同一家公司,上市不同市场,估值差了好几倍,肯定是有一家公司被市场高估或者低估了,而且还是非常严重的,港股被低估了?还是A股被高估了?

我们先来同行业比,中信建投和中信证券都属于券商第一梯队,而中信证券股价截至2019年6月25日收盘,市盈率约16.7倍,市净率约1.8倍,显然中信建投的估值明显是要高于中信证券。

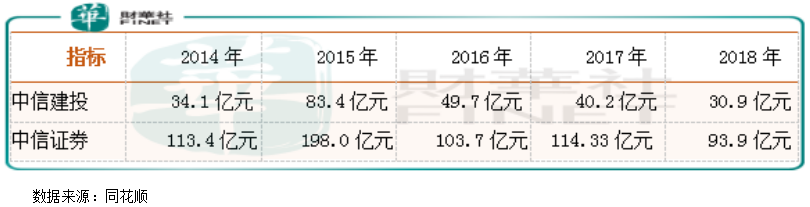

从增速来看,中信建投2014年至2018年实现净利润分别为34.1亿元、83.4亿元、49.7亿元、40.2亿元和30.9亿元;中信证券2014年至2018年实现净利润分别为93.9亿元、114.3亿元、103.7亿元、198.0亿元、113.4亿元。

中信建投、中信证券近五年净利润走势基本一致,两家企业截至2018年净利润都稍稍低于五年前的净利润。同行业、同质化严重的两家企业,净利润增速也基本相同,况且两家企业净利润五年都不增长,市场给中信证券的估值都不便宜,况且中信建投呢?

这也是为什么中信证券减持中信建投的原因,持有中信建投的股份还不如回购自己的股份呢。

那么,减持会给中信证券带来什么?会给市场带来什么?

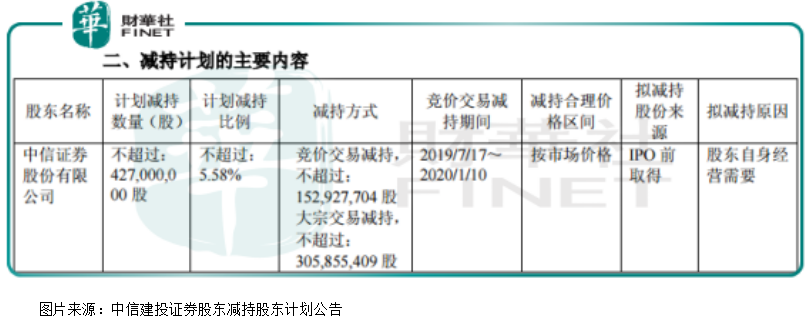

根据中信证券披露的减持计划看,减持之后资金用作自身经营。

估值那么高了,就算中信证券把减持中信建投的钱存银行都比不减持强,况且整个券商现在都面临转型问题,正好用这笔钱加码投行业务、财务管理等业务,抢占更多的市场份额,加强自身的业务建设,这是一举两得。

对市场来说意义更大,国内证券市场炒作风气较浓,而券商又做为炒作的受益者,所以,券商的评级报告一般都是看好,像这种给同行业公司出具卖出评级报告的、甚至清仓式减持的更是少之又少。

所以,中信证券大手笔的减持,必然会引起市场的重视,因为他们的减持意味着这个公司、甚至整个行业都严重高估了,不然他们也不会砸自己饭碗,另外,这样也有助于减少证券市场的非理性波动,平滑证券市场的长期走势,避免资金错配。

整体看,对于中信证券的清仓减持行为市场没必要过分解读,人家也是投资,被投资公司被市场严重高估时,减持既符合自身利益、也符合市场规律。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享