大家期盼已久的科创板公司正式挂牌上市啦!

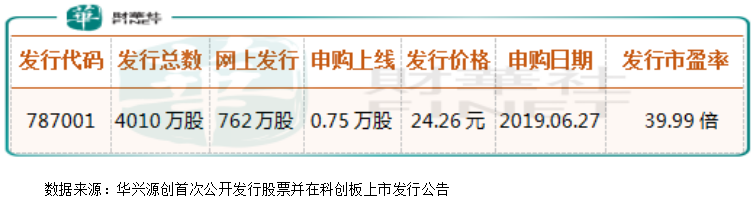

2019年6月27日华兴源创正式在上交所开始发行上市,根据该公司披露的最终发行价确定为每股24.26元(人民币,下同),计划发行不超过4010万股,网上投资者顶格申购需配沪市市值7.5万元,最多可申购7500股,中签号公布日和缴款日期均为2019年7月1日,发行市盈率为39.99倍(统计口径不同,可能有所误差)。

看到上面华兴源创披露的上市申请资料,第一感觉就是,科创板上市企业规模不大,且上市定价也高于以前上市在中小板、创业板还有上证上市的公司。

关于华兴源创的定价是否合理,市场争论声音比较大,大多数投资者、媒体都认为定价太高,没有什么“油水”了,是这样吗?

定价高不高我们暂且不谈,没有什么“油水”,这也是正常的,市场化定价的意义就是以最大可能使上市公司的定价处于合理位置,所以没有油水也就再正常不过了。

再来回到前面的问题,定价高吗?39.99倍的PE高吗?

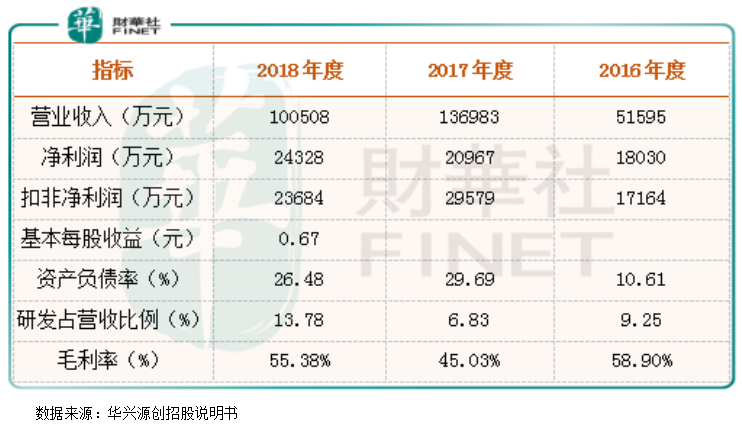

如果我们从以前A股上市定价不超过23.99倍的潜规则,以及华兴源创所处行业31.11倍的平均市盈率来看(数据来源:华兴源创首次公开发行股票并在科创板上市发行公告),确实定价高了。但如果只是这样教条式的来看,未免有点太过于草率了,我们还是来详细看看公司的财务状况吧。

2016年至2018年,华兴源创分别实现营业收入5.16亿元、13.70亿元和10.05亿元;分别实现扣非净利润为1.72亿元、2.96亿元和2.37亿元,这组数据真不怎么样,就好像100米冲刺的时候突然刹住车了,且2018年公司营收和净利润数据出现了比较明显的下滑,什么原因?

华兴源创的主要业务是从事平板显示及集成电路的检测设备研发、生产和销售,公司主要产品应用于LCD与OLED平板显示、集成电路、汽车电子等行业,主要客户集中于苹果、三星、夏普、京东方等知名厂商。

而电子终端产品更新换代具有一定周期特性,加上去年汽车行业的不景气,公司的经营业绩就出现比较明显的波动。

但是我们从上面表格可以看出,华兴源创的毛利率不减反而增加了,且2018年公司的研发费用占营收高达13.78%,不管从占比还是金额上,都出现了明显的提升,这或许可以解释在弱市中,为什么公司的毛利率还提升了,研发给公司产品提供了更多的附加值。

如果公司想要利润数据看起来漂亮,保持正增长,只要把研发费用保持和2017年同样的水平就可以,另外,公司的业绩出现波动并不是自身问题,主要是行业原因,所以弱势中华兴源创加大研发,提升产品竞争力,这或许比现在缩减研发,努力使净利润保持增长更重要。

这里我们也就不细算了,只是给大家提供一个参考,只要公司缩减费用开支,就可以使市盈率看起来不那么高,或者由于公司业务自身的周期性,市盈率只能作为一个参考。

科创板定价机制接轨成熟市场,所以,科创板上市的企业再想出现像以前那样定价较低的公司估计就非常少见了。

举例来说,生物医药公司在A股,市场一直给的估值较高,但是以前上市在A股的此类公司市盈率均不高,所以这就会形成套利,而现在科创板市场化定价,再出现这种可能性的概率就不大了。

市场化定价加上注册制,对企业对投资者都比较公平,对企业来说注册制使一些中小科技型初创企业可以顺利的融到发展资金,而投资者可以搭乘企业成长的便车,实现双赢,不然,想要发展的小型企业融不到资,而投资者也只能在场内反复炒作。

从市场角度来看,科创板对于投资者的专业要求更高,风险承受能力更强,因为小型科技类公司不管是在技术、还是市场占有率上,在成长过程中都具有较大的不确定性,当然了,如果一旦成长为大公司,投资者也会得到相应的风险补偿。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享