存量时代,经济总量变化不大,城市、行业分化在所难免。而“春江水暖先知”,在房地产撑起“半边天”的国内城市,房企的逐利脚步也向外界揭示了哪些城市在上升,哪些城市在下沉。

在城市的扩张和收缩中,那些房企的日子过得又如何?靠着“囤地”就能发财还是开发商屡试不爽的法宝吗?

中国经济正在转型升级,结构性调整势必加剧优胜劣汰。

由单个企业的宿命,引发的蝴蝶效应,正在推进房地产行业的变革。而这只是所有行业变革中的一个缩影。行业的优胜劣汰正在波及城市,就像社会阶层中的贫富分化一样,中国的城市也开始走向分化。

由中国社会科学院发布《中国城市竞争力第17次报告》就隐隐地点出这个问题。这份报告中,深圳、香港、上海荣膺最具经济竞争力城市。这无疑是一场属于大城市的狂欢。

在这狂欢背后,与其说人们的关注点在大城市,不如说更关心这些城市的房地产。在中国城市化进程中,房地产不断发展壮大,2000年以来房地产开发投资占全社会固定资产投资比重一直在15%以上。

尽管报告也提出,2018年房地产对宏观经济增长的正向拉动效应出现拐点,房地产市场存在价格泡沫风险和结构性风险。

但鉴于这个拐点的计算是按理想状态下的收入比推算,且对名流富贾聚集的大城市多有不适用。所以就此论断房地产行业末日论也不科学。

下面我们从多个统计口径去看看城市和房地产行业的真实演绎。

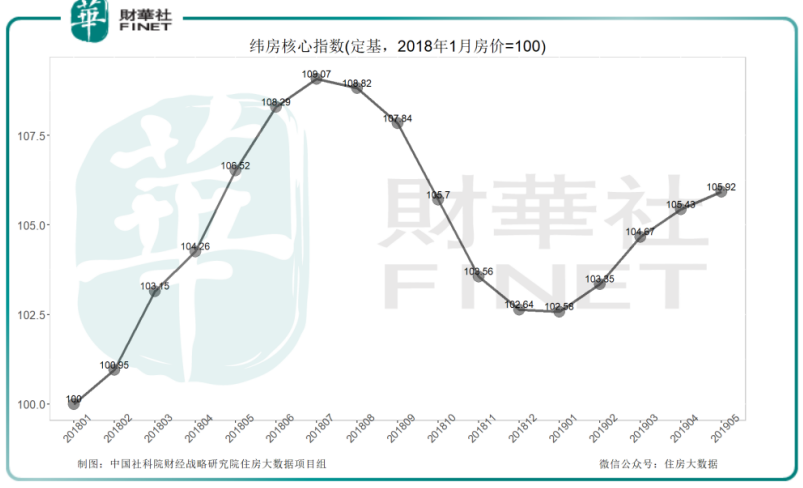

纬房核心指数显示,2019年5月,核心城市住房价格连续5个月上涨。2019年5月,纬房核心指数为105.92点,与2019年1月阶段性低谷的102.58点相比,核心城市房价上涨了3.26%。与2018年1月相比,核心城市房价累计上涨了5.92%。

据国家统计局数据,2018年全年全国居民消费价格指数(CPI)上涨2.1%,核心城市房价涨速要高于物价涨速,表明现阶段核心城市房地产仍具备一定的保值性。

纬房核心指数是探测房地产市场的晴雨表,其综合了全国24个核心城市住房价格的变化。24个核心城市包含一线城市4个,准一线城市4个,二线城市16个。

分别为上海、北京、深圳、广州、天津、重庆、苏州、杭州、武汉、成都、南京、宁波、青岛、郑州、无锡、长沙、厦门、济南、西安、沈阳、大连、福州、南通、东莞,基本覆盖了中国最具经济竞争力的城市群体。

值得注意的是,除沈阳和大连外,其他城市都在最具竞争力城市TOP50。

一线城市房价总体平稳,上海、深圳继续小涨。纬房指数监测显示,2019年5月,一线城市房价平均环比上涨0.29%,平均涨速比上月收窄0.305个百分点。

北京、广州房价稳中微降,其中北京房价环比微跌0.19%,广州环比微跌0.12%,房价均进入平稳区间。上海、深圳继续小涨,其中上海环比上涨0.66%,深圳环比上涨0.81%,涨速略高于正常值。

准一线及二线城市房价延续上涨,少部分城市涨速加快。纬房指数监测显示,2019年5月,准一线城市房价平均环比上涨1.6%,涨速与上月基本持平。

2019年5月二线城市房价平均环比上涨0.303%,涨速比上月收窄0.163个百分点。2019年1月以来,多数二线城市房价由跌转涨,其中包括2018年下半年经历了显著房价下降的成都、西安、青岛、厦门等城市。

一二线城市楼市保值性凸显,2019年以来,房企集中布局一二线城市,尤其是在部分热点城市拿地积极性非常高。

6月24日一天,深圳、杭州就上演了两场“抢地”大战。深圳集中出让2019年度五宗住宅地块,吸引超过80家房企,最终五宗土地合计出让收入223.84亿元。

杭州市也推出八宗地块入市交易,其中萧山区五宗,临安区三宗。八宗地块总起价95.1亿元,最终八宗地块成交总价113.41亿元,多宗地块竞价超过40轮次。

川财证券显示,5月下旬以来,北京、上海、广州、深圳等一线城市土地挂牌量明显增多。其中,北京、上海、深圳等地近期土地出让金额均超过百亿元。广州5 月以来挂牌地块合计超过11宗。

据中原地产监测数据,截至5月26日,2019年以来,土地出让金额超过100亿元的城市49个,超过200亿元的25个,超过500亿元的7个。

在一线城市中,北京市今年以来土地出让金额合计617.02亿元,同比增长1.77%。上海市合计581.46亿元,同比增长55.48%。

从发达国家城市发展规律看,城市化一般都将经历“城市→都市圈→城市群”的过程,人口与资源不断向大城市和都市圈聚集。

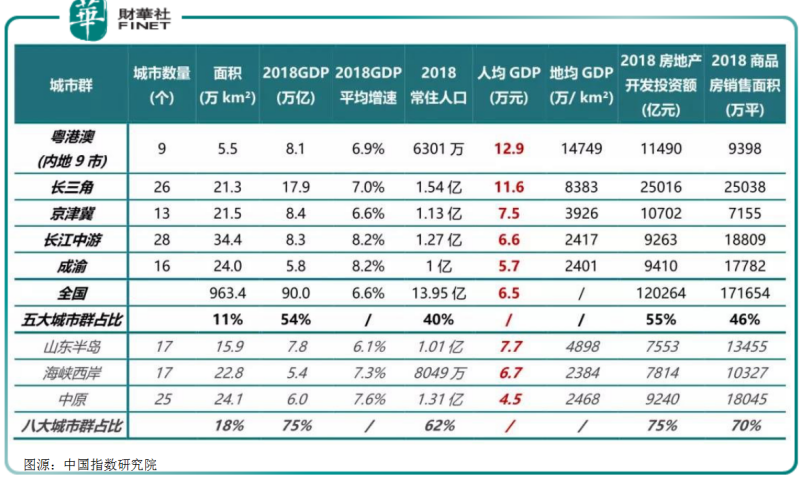

京津冀、长三角、粤港澳、川渝以及长江中游城市群为首的五大城市群,已经成为既定发展模式,常住人口规模均超过1亿人。

2018年,占国土面积11%的五大城市群(粤港澳、长三角、京津冀、长江中游、成渝)经济规模占全国54%,商品房销售面积占比46%,是国内经济增长的重要引擎和新房开发的核心区域。

粤港澳大湾区、长三角人均效益最高,人均GDP超11万元。长三角GDP规模最突出,达17.9万亿,显著高于其他城市群。长江中游及成渝城市群城市平均GDP增速超8%。

中指数研究院数据显示,长三角城市群房地产开发投资额超过2.5万亿,商品房销售面积超2.5亿平米。

粤港澳大湾区投资热度持续较高,2018年房地产开发投资额同比增长17%至1.1万亿。长江中游、成渝商品房销售面积2018也分别达到1.9和1.8亿平米,市场容量突出。

大区域、都市圈,2019年2月,发改委《关于培育发展现代化都市圈的指导意见》的都市圈规划,提出以超大城市带动大城市为中心、以1小时通勤圈为基本范围的城镇化空间形态。

又一轮城市洗牌机会,谁能抓住?

与大城市、都市圈呈两极分化的是那些“穷亲戚”。

通过《中国城市竞争力第17次报告》TOP20可以看出,当中有18个城市位于南方,只有北京、天津两个城市属于北方,北方城市数量严重不足。

东西分化已是老生常谈,而今城市南北分化也在加剧。与2017年的排行榜相比,2018年北方城市综合经济竞争力排名平均下降6.2位,南方城市则平均上升5.4位。

比如北方城市天津,排位由2017年第7降至第16位。郑州和青岛甚至在2018年跌出TOP20,2017年两家分别位于第16、17位。

反观南方的南京、成都、杭州。在2017年的榜单中,南京、成都、杭州分别位于第9、第15、第21位,但在本次榜单中,三个城市的排名分别是第7、第13和第19位。

北方城市整体竞争力下降,且还有一帮“穷亲戚”。发展改革委在《2019年新型城镇化建设重点任务》中,第一次公开提及“收缩型城市”。

一般来说,常住人口连续三年以上持续流失而且缺少回流的城市,可视为收缩型城市,中国目前已有180个收缩型城市。收缩型城市大多是弱三四线城市,已经接近中国三分之一的城市占比。

这些都是已经或者即将在中国楼市地图上消失的城市。

“春风不度玉门关”,曾经因石油资源暴富的玉门,如今已是人去楼空,人口只有2万左右。在玉门的老城区,一套70平的房子只卖2000块,不是单价,是总价2000元。城区边缘的房子根本卖不出去,成为等待拆除的废品。

贵为满洲皇族发祥地东北鹤岗,历经400年风云变幻,却终化为历史尘埃。鹤岗作为地级市,房子当大白菜一样抛售,10000块一套房。如果想租房,还能找到租金全免,只需要交纳供暖费的房子。

还有一些地处偏远,不靠近中心城市和大城市群,又不靠近港口,本身没有资源支撑,在城市化的进程中更容易人口流出,比如内蒙古呼伦贝尔、黑龙江齐齐哈尔。

这些城市中,有的随资源枯竭而衰败,有的在产业升级中败下阵来。大部分是本身没有什么资源,在城市化进程中自然败下阵来。

经济实力强、产业优势明显、人口持续流入的城市表现出更强的市场韧性,不仅具备良好的增长潜能还能够更快跨越周期。

城市竞争归根到底是人的竞争,人口持续聚集是城市竞争力最直接的体现。同时,人也是房地产发展的直接需求来源,因此,人口是判断城市潜力的核心要素和逻辑基点。

根据《2017年城市建设统计年鉴》,目前,城区人口超过500万的城市有13座,除北上广深这四个超大城市,还有天津、重庆、武汉、成都、南京、郑州、杭州、沈阳、长沙9个特大城市。

放开大城市落户限制,是户籍制度改革重点。数据显示,截至2018底,仍有2.26亿农业转移人口已成为城镇常住人口但尚未落户城市,其中65%分布在地级以上的城市。

结合政策来说,除了上述13个城市外,其他城市都将全面放开放宽落户限制。这个过程中,一大城市将受益,包括西安、苏州、合肥、济南、青岛、大连、昆明、石家庄、南昌等。

从2016年四季度到2018年第一季度,杭州、长沙、成都、西安等城市人才净流入处在全国前列。人才流动新趋势显示出要素扩散和转移趋势。

大城市户籍放开后,中小城市的发展前景会更受限。预计未来,头部城市的先发优势和规模效应仍将长期存在,人口也将进一步向大城市与都市圈聚集。

决定人口迁移方向的是城市所提供的就业机会与收入水平,因此,产业是城市发展的底层动力。

在一线城市深圳、上海、北京的产业高端化背后,杭州、南京、武汉、成都、合肥、长沙等二线城市通过与一线城市互利合作或者开展产业和要素转移,也走上了产业升级之路。

由于城市发展阶段不同,东部城市未来将更多依靠创新驱动,中西部城市则有望在承接产业转移的同时实现产业转型升级。而城市对待科技创新的态度则反映在其研发投入规模上。

从城市研发投入看,19个城市研发支出占全国半壁江山。2017年,R&D经费内部支出超过200亿的城市共有19个,合计占全国R&D经费支出的52.5%。

“北上深”三个一线城市研发投入位列前三,分别为1580亿、1205亿、977亿,占全国总投入的21.4%,是我国创新发展的领头羊。

苏州、天津、武汉R&D支出超过400亿,仅次于一线城市;杭州、重庆、西安、南京等城市2017年研发投入超过350亿,居全国前列。

交通是城市发展的大动脉,深刻影响着城市的空间外延、产业布局和人口聚集。高铁等交通设施不断打破城市边界,城市往来的时间成本显著下降。

从目前高铁格局来看,北上广、南京、杭州、武汉等城市高铁通车班次已较多,对外交通便捷,高铁的联通有助于此类城市吸聚更多周边的资源与人口。

在高铁网络中,部分城市占据交通要塞,尤其是中部地区的城市,多条高铁线路交汇于此,联结南北、贯通东西,区位优势十分突出。

此类城市通过1小时高铁圈覆盖大量中小城市,并与之产生经济、商业交流,为城市经济发展带来活力。从城市的地理位置及高铁规划来看,郑州、武汉、西安等城市将建成“米字型”高铁中心,城市枢纽地位提升。

2018年,依靠土地投资房地产行业投资水平不弱。房地产投资中的土地支出累计同比明显增加,从年初47.90%上涨至年末的74.40%。

从不同类型城市的土地交易情况来看,土地成交面积方面,2018年一线城市土地成交面积 2951.68万平方比,基本与2017年持平。

二线城市土地成交面积25810.45万平方米,较2017年增1300万平方米。三线城市土地成交面积37882.31万平方米,较2017年增5000万平方米。

从房企拿地来看,规模之争仍在继续。拿地支出是2018年房地产投资主要支撑,但建筑工程投资为代表的建安类投资处于低位。

过去拿地就赚钱就是周期的这种神奇力量所赋予的,即便开发商拿错了地,即便当期的存货利润率是负的,过个两三年,可能又是一条好汉。现在这种情况将一去不复返。

年初以来,热点城市房价上涨过快被点名,从而因城施策式收紧。另有传言部分房企因为参与地王或违规资金拿地被暂停公开市场融资,这些变化和可能的窗口指导足以改变和影响房企的拿地节奏。

房企的应对之策也是“高周转”。进入2019年房企加快高周转。光大证券研报显示,2019年1-5月,全国房屋施工面积74.5 亿方,同比增长8.8%。

“不囤地”确实让房企失去暴力增长的机会,但这也正是考验房企成本控制与销售和回款能力,房企们以后或要围绕利差来觅食了。

这个也呼应了我们前文所讲,一二线城市始终是房企的最爱。

申万宏源研究报告显示,30强房企门槛为销售金额1000亿,在这其中有15家房企在一二线城市土储面积占比超过70%。

占比90%以上的公司是分别为:中国金茂、首开股份、中海外,80%~90%的为阳光城、金地集团,70%~80%的为远洋集团、金科股份、龙湖集团、招商蛇口、华润置地、融创中国、万科和旭辉集团。

一二线城市占比较高的房企中,有金科股份、首开股份、远洋集团和阳光城,前十大城市土地储备占比超过70%。城市布局较分散的为万科、华润置地、融创中国,前十城占比低于 50%。

其余公司占在50%~70%区间,分别为龙湖地产、金地集团、招商蛇口、中海外、旭辉控股和中国金茂。

在一二线城市之外,则是大房企和区域房企竞逐之地。例如深耕京津冀城市群的荣盛发展,其大部分项目布局和销售集中在京津冀地区。

从房企布局以及2018年年报来看,大房企在拿地、融资等方面具有绝对优势。在大小城市通吃的大型房企间竞争激烈,目前正在寻求多元化发展。

而区域房企在当地市场较为有优势,全国化扩张方面较为羸弱。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享