悉数A股上市公司股价的变动,我们发现情绪对于股价的涨跌做了很大的贡献,如霍华德马克斯所言,市场的运动就像钟摆,把最中间的那一刻看做市场合理的估值水平,但是钟摆大部分的时间不是左偏就是右偏,“正常时刻”的占比少的可怜。

此外,我们还发现市场对于时间有着非常的敏感性,拿财华社前期文章《10倍股莲花健康,将迎来历史性布局拐点》来看莲花健康的股价运动,实际上早在2019年3月12号甚至更早的时间点,公司就已经在提示风险,预示着大概率带帽的局面,但是市场只有等到真的来临这天才迎来连续的跌停:

以上想说明的是,市场尽管在大部分的时间都表现着非理性的状况,不是过于恐慌就是过于兴奋,但是它又偏偏对时间周期是非常执着甚至是锱铢必较的。

今天的主角是科创板的上海中微半导体,而提到以上两点一方面是因为中微逃脱不了A股这个大环境的浸染,即便是科创板,它也是A股人士参与的科创板,另一方面在可以对标的企业中,北方华创作为业务产品相近的公司在其历年的股价表现中呈现着钟摆与“按时起床”的现象,这让人不得不感叹:我们投资获得收益并非来自于我们对企业的深刻认识,而是市场的随波逐流。

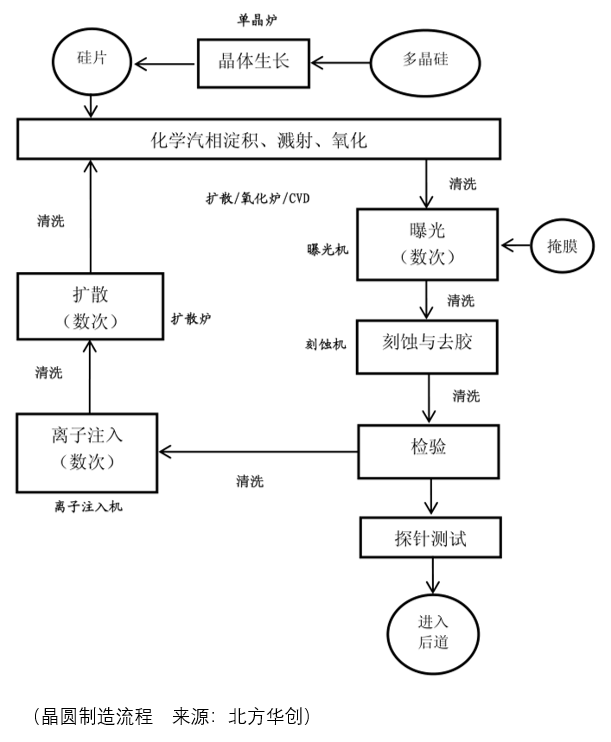

以上是晶圆的制造流程,具体的顺序是多晶硅经过单晶炉成为硅片,硅片经过扩散炉扩散清洗,然后在硅片上涂一层氧化物薄膜,再在沉积的薄膜上涂抹光刻胶,再经过光刻机光刻然后曝光,这样就把图形从光罩复刻到了光刻胶上,然后通过显影去掉已经曝光的光刻胶,去掉光刻胶后经过刻蚀机的刻蚀,把镂空的氧化物薄膜去掉,接着再用光刻胶去除剂把光刻胶去掉,去掉后经过离子注入机的离子注入以改变半导体的载流子浓度和导电类型,经过反复多次后,再进行薄膜沉积,沉积后进行化学机械抛光(cmp)使得晶圆表面平坦化,抛光后再进行金属靶材溅射,最后完成切割、贴片、封装、测试。

而北方华创在整个晶圆制作的流程中涉及了单晶炉的硅片制造、扩散炉的硅片清洗、刻蚀机的镂空氧化物薄膜以及薄膜沉积设备,而中微半导体的主要设备之一就是刻蚀设备。

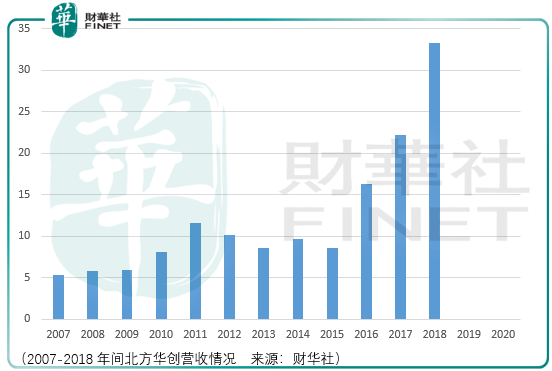

所以,拿北方华创作为参考就是唯一的选择了。有意思的是在研究北方华创的营收与市场估值时,我们发现其呈现的状态是周期股,当然这个周期股的方向还是成长的,也就是说规模自2007年至今是不断扩张的,但是这个扩张是有周期的:

可以看到,2007-2011年间,公司的营收在不断上涨,然后紧接着是4年的紧缩,直到2016年我们才看到市场需求的热情,结合北方华创自己所曾经提到的行业周期,据世界半导体贸易统计协会的数据表明,自1990年开始,集成电路基本上以5年为1个发展周期,2000年集成电路设备产业经理了一个高速成长期,之后出现了大衰退,2006/2007年进入恢复增长期,到了2008年因全球金融危机产业销售再次下降。

由于市场的区域不同,时间周期的节点可能不同,但是在北方华创的营收上确实存在着4-5年的周期变化。在2011-2014年,尽管营收、净利润双双下降,但是估值提升的很快,一方面是大环境的小创成长潮流,另一方面则是行业潮流,所以在这段期间尽管周期不顺,但是市场顺利,这盖过了周期带来的弱势影响。

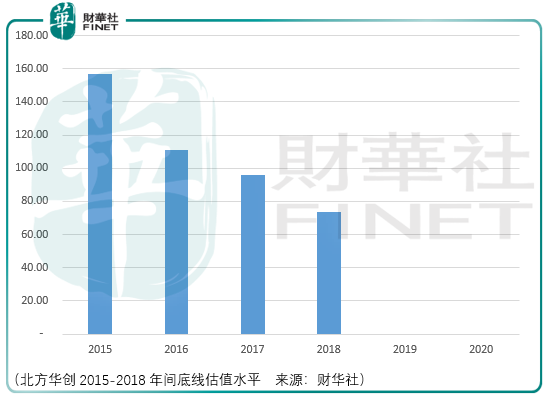

而到了到了2016年以来的市场,从2017年7月至今已有了接近300%的涨幅,尽管北方华创的净利润表现得越来越好,对应的估值越来越低,但实际上它的中期市值空间却越来越少,所以由此可以确定其周期股的属性是非常强的,拿市场份额来讲,更准确一点是成长型周期股:

所以,北方华创的例子正告诉半导体行业的投资者,现在正处于周期扩张的阶段,这一点看汇顶科技、紫光国微、北方华创2019年一季报的表现可以认为这个扩张至少保持到2019年,能否到2020年不好说,不过至少可以看到2020年4月份。

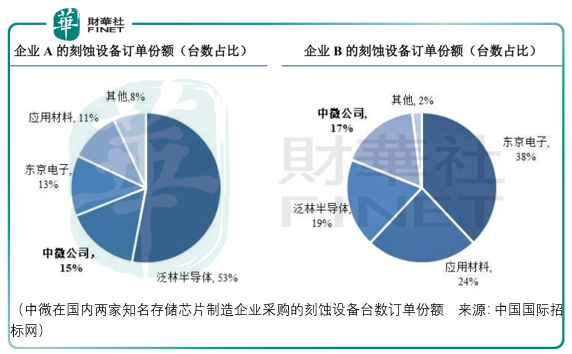

另一方面则是在国内半导体市场中,份额占比的提升情况,具体一点,可以看到中微半导体在两家国内半导体公司的数据:

从份额上来说,有很大的空间,但是这个过程也是以年计的,所以进口替代这个词对于投资者而言更多意义上是心理层面的,也就是估值的提升上,所以前面为什么讲“我们投资获得收益并非来自于我们对企业的深刻认识,而是市场的随波逐流”,就是因为利润的提升是很缓慢的过程,更让人兴奋的股价变化是来自于估值评价下的兴奋。

而对于营收还比较小的半导体行业中的公司来说,它的周期性还不重要因为营收基数不够大,所以还有成长的空间来低消,所以他们当然还是处在提升估值的阶段,一方面取决于市场整体的牛熊环境,另一方面则是行业扩张周期下带来的行业潮流,所以他们是存在估值提升预期的,只不过可能在估值提升的时间上会比较漫长。

当然,对于半导体不同的细分行业,它的市场规模是不同的,拿《“中西合璧”的安集微电子,将会爆发出怎样的能量?》分析的安集微电子来说,其产品为抛光机抛光液和光刻胶去除剂,比起刻蚀机市场,它们的规模太小了,抛光液领域的龙头卡伯特微电子(cabotmicroelectronics)目前的市值32.4亿美元,而刻蚀机市场的老二应用材料目前的市值是cabot的十倍有余,达到418亿美元。

尽管市场的规模不同,但是由于安集微电子、中微半导体的营收相于这些行业龙头来书还比较小,所以我们是可以认为其成长属性比较强的。

从中微半导体自身而言,其亮点在于这几个方面:

其一,其股东背景除了来自上海的国资企业之外,还有少部分的高通持股,为1.14%,不过比起澜起科技和安集微电子是要逊色不少。

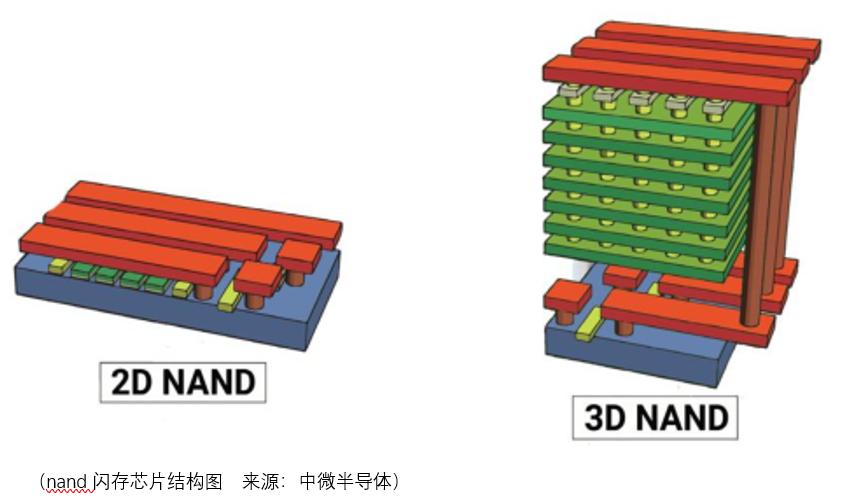

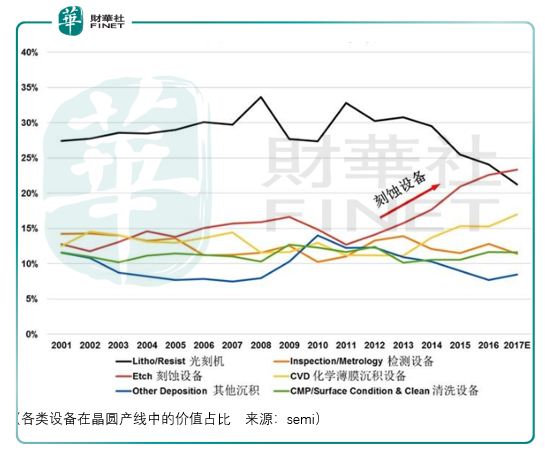

其二,则是刻蚀机在整个半导体产业链的地位和规模是上升的,因为随着集成电路芯片制造工艺的进步,线宽不断缩小、芯片结构3d化,晶圆制造向7nm、5nm及更先进的工艺发展,普遍使用浸没式光刻机受到波长限制,14nm及以下的逻辑器件微观结构的加工将通过等离子体刻蚀和薄膜沉积的工艺组合——多重模块效应来实现,使得相关设备的加工步骤增多,刻蚀设备和薄膜沉积设备有望成为更关键且投资占比最高的设备,从实际的情况来看也确实如此:

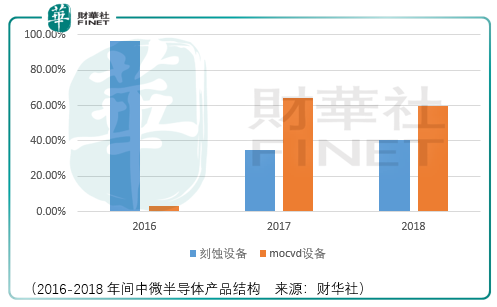

不过让人好奇的是,为什么在这样的情况下中微半导体的设备占比是在下滑的,从其较低的净利率与较高的研发占比来看是否说明在刻蚀设备领域中微面临着较为激烈的竞争,所以才选择了led领域的mocvd设备这个赛道?

在Led产业链中,mocvd设备用于外延片制造,其采购金额一般占led生产线总投入的一半以上,而2017年以前mocvd设备主要由维易科和爱思强两家国家厂商垄断,2017年以中微的mocvd设备逐步打破上述企业的垄断,可见中微的研发实力,尽管根据led inside统计的数据,中国已经成为全球mocvd最大的需求市场,地处上海的中微半导体有地缘的优势,但是目前仅为5.97亿美元市值的维易科似乎让人对这个市场的空间感到担忧。

所以,整体而言,半导体产业链上各个环节的公司成长与国产替代是不可否认的积极因素,但更重要的是他们给投资者带来的心理影响,因为营收的增长不是一蹴而就的,甚至是缓慢的,但市场的情绪却有时一个天上一个地下,变化幅度之大让人惊叹。

既然如此,不如拥抱情绪,尊重市场对时间周期的锱铢必较,感受这一轮半导体周期风潮下,牛市能够让他们飘向多远。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享