進入2019年,港交所收到大量上市申請書,也繼續有大量公司在港交所掛牌。2019年在香港上市的公司中,大部分是内地的企業,其中不乏新經濟明星公司,當然也有名不經傳地區小企業。

在經商氛圍濃烈的浙江省,有一家名為深藍科技的人工革化學品製造商認為進入資本市場的時機已到,於7月2日向港交所遞交了上市申請招股書。

不過,與大部分向港交所遞交的企業不同,深藍科技此次帶上的成績單併無耀眼的地方,財報略顯黯淡。

深藍科技主要從事以「深藍科技」為品牌的塗飾劑及合成樹脂的研發、製造及銷售,根據灼識咨詢報告,以2018年收入計,深藍科技於中國人工革塗飾劑市場排名第四,市場份額約為1.9%。

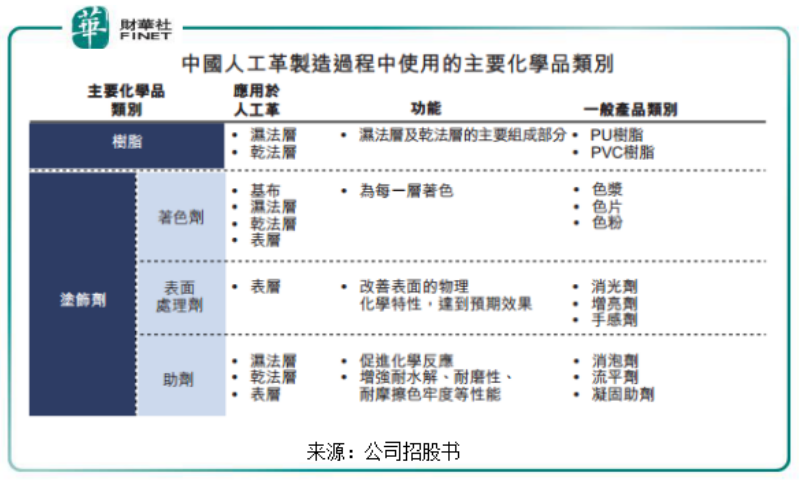

據悉,仿皮一般可分為PU革及PVC革,廣泛應用於包括服裝、鞋履、汽車内飾及家居用品,仿皮化學品為人工革生產過程中使用的化學品。深藍科技的產品主要為塗層劑和合成樹脂,塗層劑包含著色劑、表處劑及助劑三類,著色劑和表處劑是公司收入的兩大產品。

著色劑可分為色漿和色片兩大品種,這兩個品種可用於人工革用材料的著色,表處劑用來改變材料表明的物理及化學特性,以達至理想效果。

深藍科技的業務模式是,在收到客戶規格後,再進行產品的設計、開發和測試,期間需時1日-60日不等,隨後經過採購原材料、生產和交付等程序,就可交付給客戶。因產品的廣泛性,深藍科技的客戶所處行業眾多,包括人工革製造商、貿易實體及分銷商,這些客戶主要在浙江、廣東、江蘇等製造業較為發達的省份。

上文我們了解到深藍科技的產品狀況和業務模式,就可大概推測出公司或許會面臨怎樣的發展問題了。

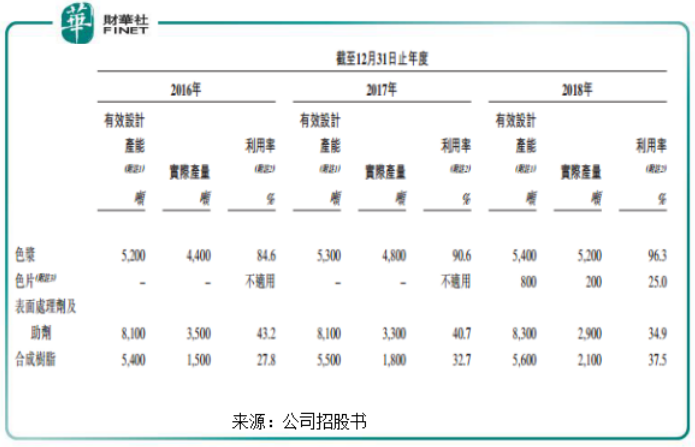

從收到客戶規格,到交貨給客戶,就需耗用大量的時間,而整個生產裝配所需時間及設備維修保養所需時間均對深藍科技的產能利用率造成影響。

由於色漿在各類產品製造中應用程度十分高,目前國内塗料廠家基本上普及了使用色漿,所以深藍科技的色漿產品產能利用率較高,最近三年維持了80%以上的產能利用率。但是,除了色漿之外的其他產品的產能利用率卻過低,2018年度,色片、表面處理劑及助劑、合成樹脂的產能利潤率分别為25%、34.9%、37.5%。

在收入比重中,2018年度,深藍科技的色漿營收比重為49.3%,接近一半,但剩下包括色片、表面處理劑及助劑、合成樹脂這些產能利用率低下的產品營收比重也高達一半。利用率低,說明這類產品的產量是非常不理想的,這就造成了深藍科技人工革化學產品的每噸固定平均成本較高,從而拖累公司整體的毛利率。

此外,拖累深藍科技毛利率的另一大因素是原材料成本。原材料成本是深藍科技銷售成本的主要組成部分,深藍科技的原材料成本成為其盈利能力的一大阻礙。根據灼識咨詢報告,由於市場内一些主要供應商的產能下降,生產聚合物的主要成分之一的MDI平均售價由2016年的18000/噸大幅增加至2018年的29000/噸,致使深藍科技的原材料成本在2018年突破了1億元(人民幣,下同)關口,佔銷售成本也由2016年的82.2%增至2018年的86.3%。深藍科技目前併無與供應商訂立長期協議,在原材料成本佔比逐年提升的情況下,表明深藍科技銷售成本的控製方面有待提高,成本較難以轉嫁給客戶。

基於以上兩個因素,深藍科技的最近三個年度的毛利率不免讓人擔憂,持續盈利能力也要打上問號了。

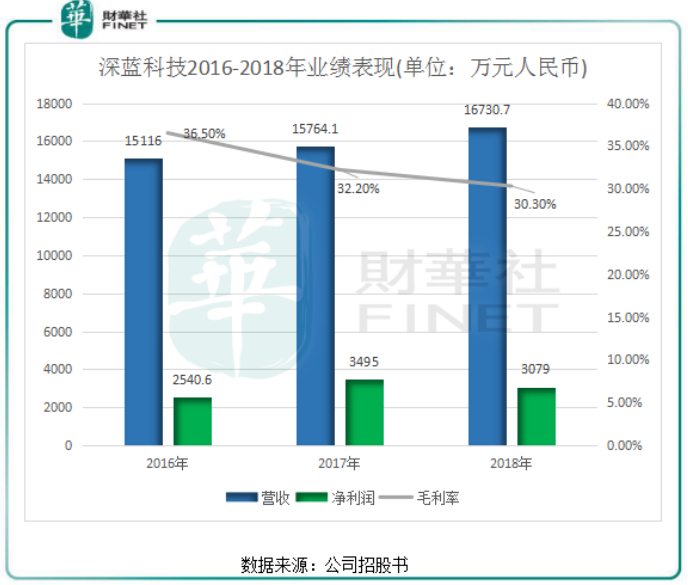

由上圖可見,深藍科技毛利率逐年走低,兩年時間下降了6.2個百分點,幅度相當大。雖然營收呈緩慢增長態勢,但是淨利潤併不穩定,2018年度下降了11.9%。在產能利用率不理想以及原材料成本管控存在難度的情況下,深藍科技的持續盈利能力不免讓人擔憂。

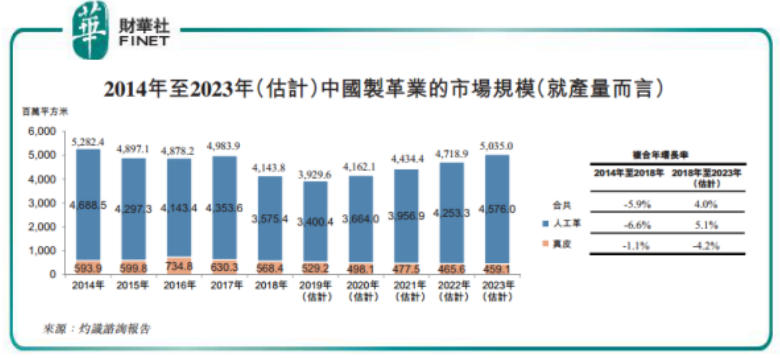

我國人工革製造業近幾年來經歷了寒冬期,一方面人工革下遊應用需求下降,另一方面國家對環保的政策日趨嚴厲(例如重點行業揮發性有機化合物減排計劃),導致人工革製造業市場規模走上了負增長的低迷期。

2014年-2018年,我國人工革產量由46.89億平方米減少至35.75億平方米,負復合年增長率約為6.6%。2019年還將會繼續低迷,據灼識咨詢報告,預計產量將同比下降5.17%,這將會對深藍科技本來就羸弱的盈利能力帶來更大壓力。

隨著環保政策的驅使以及行業技術水準的日益提升,在未來的人工革和真皮市場,化學品製造商需要以更高的技術支援及服務才能開發出適應市場需求的產品。

深藍科技目前的產品組合已較為完善,但在與下遊客戶的關係、生產成本較高的問題上仍然棘手。因此,提升研發能力,降成本、拓寬渠道成為深藍科技首要面對的工作。

總結:深藍科技正步入下坡路,但也不至於到危險的境地。其糟糕的某類財務數據也表明深藍科技成長之路充滿坎坷,赴港上市的旅程也併不順暢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享