以财务软件起家的金蝶国际,理想是成为云服务的弄潮儿。“理想很丰满,现实很骨干”,未料当头迎来的竟是“家门起火”。

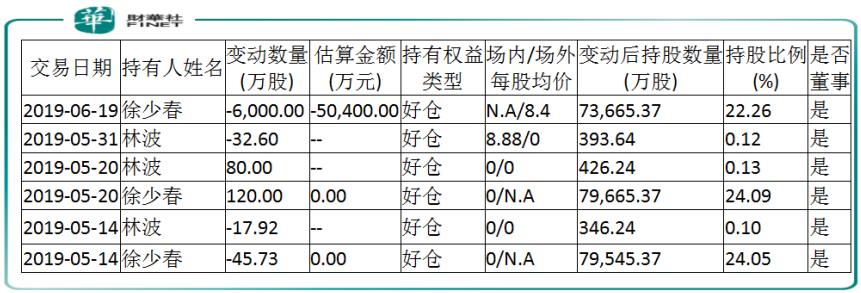

金蝶国际在7月5日发盈利预警。而公司董事会主席徐少春早就在6月19日减持6000万股。这一前一后紧挨着的两个事件是投资者最忌惮的,曾遭沽空的金蝶国际更难洗清了。

公司股价更是从9.19元,跌至今日开盘的6.91元,仍在下挫中。

7月8日,花旗下调金蝶公司投资评级至中性,中金公司亦维持中性评级。

中金公司认为,金蝶国际传统ERP业务疲软,云业务相关投资可能导致利润率承压,下调公司净利润预测30%和1.6%至3.10亿元和5.15亿元,下调目标价22%至7港元,对应12%下行空间。

花旗报告指出,基于金蝶国际云业务投资毛利承压,决定下调其2019-2021年每股盈测23%、17.3%及11.1%,至0.12、0.166及0.219元人民币。

7月5日,金蝶国际(00268-HK)发盈利警告,2019年上半年营收预估为14.7-15.3亿元之间,同比增加15-20%。而盈利则介于1.02-1.19亿元之间,同比下降30%至40%。

对于增收不早增利,公告解释称,由于今年加速云转型战略,加大金蝶云苍穹业务战略性投入,让利润承受。

更为诡异的是,就在公司发盈利预警前的6月19日,金蝶国际董事会主席徐少春减持6000万股。据wind数据显示,公司管理层自5月以来,已多次在二级市场减持公司股票。

为何会大举减持股票?有市场人士分析称,最主要为关联贷款还款。金蝶2018年报中披露剥离两家公司,金蝶医疗和云家。这两家公司与金蝶国际存在关联贷款,减持主要原因为关联贷款还款。

此前,公司2019年业绩曾被各大证券公司看好,光大国际预期其全年盈利为3.44亿元,中信建投预期2019全年盈利为4.9亿,国信证券则预期为5.21亿。如今也不得不向现实低头。

金蝶国际主要从事企业资源管理软件的销售、维护等TO B业务,公司主营业务可以归纳为两大板块,一是传统ERP业务。二是云服务。

云服务被定义为公司的未来,是其近年来加码发展的主要业务。今年上半年,金蝶国际云服务收入介于5.3-5.7亿元,同比增加约50%至60%。

同期对比看不出大的毛病,但环比2018年下半年云服务增速,妥妥的负增长。2018年下半年,公司云服务收入为4.94亿,同比增长73.3%。

所以环比之下,金蝶国际的云业务还是叫好不叫座。

据IDC发布的《中国公有云市场2018年上半年跟踪报告》,中国企业级SaaS厂商中,金蝶的销售收入排名第一,连续两年蝉联企业级SaaS销售收入、SaaS ERM、财务云占有率第一。

但金蝶国际的云服务板块还是亏损。

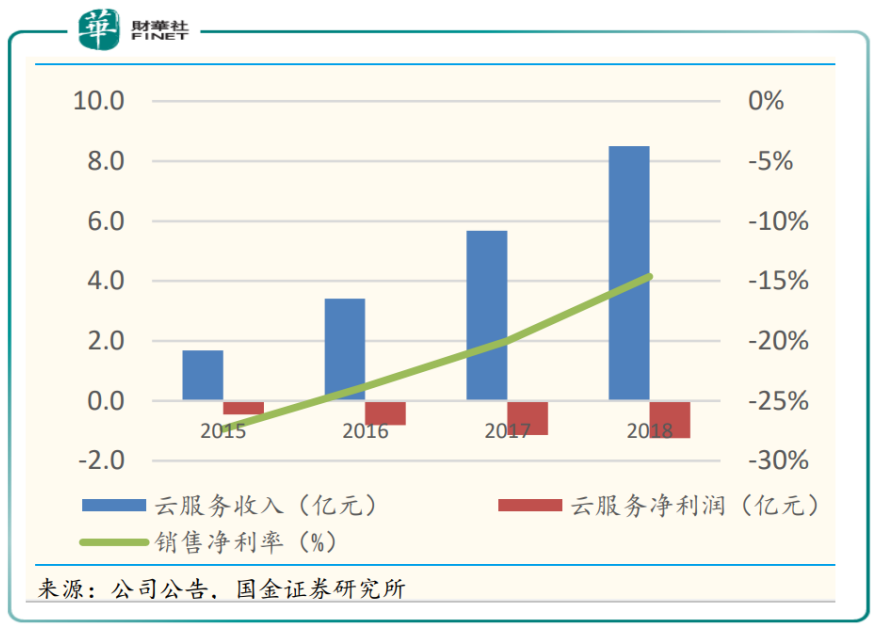

2016年,公司云服务收入3.4亿元,亏损额为8825万元。2017年,云服务收入为5.68亿元,亏损额为1.13亿元。2018年,公司云服务收入8.49亿元,亏损额为1.24亿元。

云服务的亏损并不能阻挡金蝶国际的战略步伐。Wind数据显示,2016年至2018年间,公司研发费用金额从2.84亿元攀升至4.05亿元。

在战略倾斜下,2016-2018年间,公司云服务同比增长分别达103%、66.7%、49.5%。从这个趋势看,公司云服务还是有放缓趋势,最让人不解的还是,金蝶国际在云服务基本完成转型的2016年,为何获得暴利增长?

这一切还要从2016年“云之家”的交易谈起。

公司自2011年启动云转型以来,虽经历8年有余,但云业务始终未能盈利。情急之下,公司云业务因“云之家”买卖、遭遇市场“沽空”,而变得扑朔迷离。

2016年,金蝶国际曾将亏损的“云之家”业务,其中85%股权作价4333万元卖给白金投资,而剩余15%权益在公司财报改为联营公司权益。

这项操作之后,公司2016年财报表现相当亮眼,云服务、营收都同比大增。在这类非经常性损益充斥的高增速,肯定是后面两年增速赶超不了的,所以呈放缓趋势。

本以为金蝶国际就此“收手”,专注手中业务。未想,2019年3月,被“抛弃”的云之家又要被买回来。

金蝶国际公告称,与其合并财报的弘金投资,从蝶创控股买入云之家51.73%的股权。云之家也将成为金蝶国际受控结构性实体,财务数据重新并入金蝶国际财报。

彼时云之家尚未盈利,但却集结7000多家大型付费企业客户,其中包括制造公司格力、海尔等。估值也较2016年有大幅上升。

但回购也遭受到市场质疑。有投资者怀疑公司用心,对公司规划管理缺乏安全感。尤其是在被“沽空”之后,金蝶国际取消了对云之家的回购。

金蝶国际正在经受前所未有的考验和来自各方的质疑。

从前文可以看出,公司云服务发展“急功近利”,节奏似乎凌乱了点。

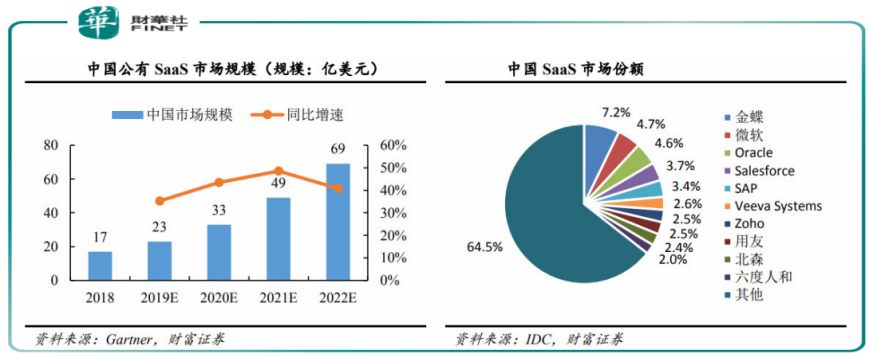

且从竞争角度看,国内SaaS市场高度碎片化,始终没有出现寡头厂商,也因此竞争更加残酷和激烈。金蝶市场份额仅占7.2%,前十大公司加起来亦不足40%的份额。

业内较大巨头用友网络2018年云业务收入(不含金融类)8.51亿元,同比增长108%,占营收规模比重达到11.05%,较上年提升4.6个百分点。

此外行业还有很多纵向发展的有高壁垒的软件企业,比如注政建筑信息化龙头广联达,酒店信息化龙头石基信息等,群龙争霸之下,任何企业想要在 SaaS 领域独大变得更难。

云服务业务之外,作为公司主要利润来源的传统ERP业务收成又是如何?

2018年,公司ERP业务的收入19.59亿元,云服务收入8.49亿元,ERP业务仍是金蝶国际的营收支柱,占到总收入将近7成的比例。

但ERP业务对比2017年仅同比增长12.9%,增长逊于市场17%的增长预期。主要由于中型企业上云使K/3收入减少。

传统ERP业务增速放缓,云服务面临“内忧外患”,金蝶国际的2019年不好走。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享