六月份从整个车市披露的销量报告来看,燃油车销量表现继续惨不忍睹,而新能源车的销量表现却是令人振奋、持续大增,同一个行业,两种类型汽车的销量表现却是冰火两重天。

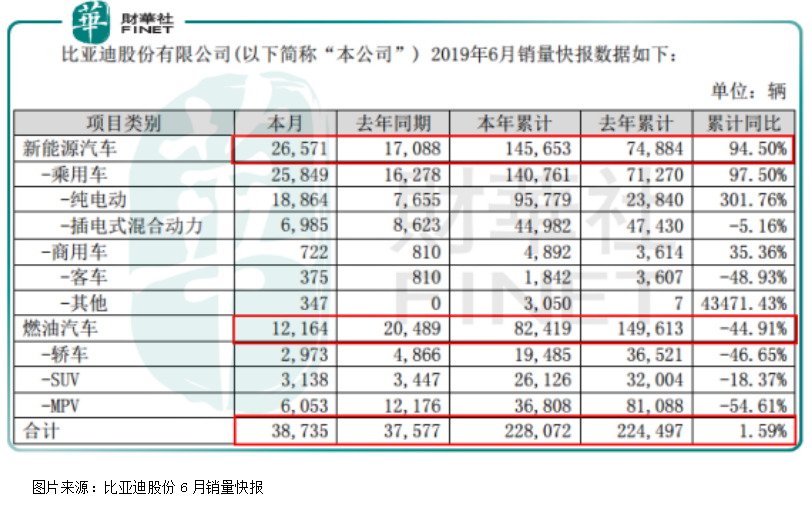

作为国内新能源车市的“领头羊”比亚迪股份(002594-CN;01211-HK),据近期披露的六月销量报告显示,公司得益于前期在动力电池领域的经验积累,前六个月总销量为228,072辆,同比增长1.59%;其中新能源车前六个月累计销量145,653辆,同比增长94.5%

(去年年同期新能源车销量74,884辆);燃油汽车前六个月累计销量82,419辆,同比减少44.91%(去年年同期燃油车销量149,613辆)。

从上述数据可以很明显看出,比亚迪前半年燃油汽车的销量和其他国内车企一样惨不忍睹,但庆幸的是,比亚迪由于在新能源车领域长期技术的积累,新能源车的销量持续大增,不但弥补了公司燃油车销量下滑的不利影响,还拉高了公司整体销量。

比亚迪销量数据真的很不错,毕竟在国内上市车企中表现是最棒的。那么,销售状况比较不错,财务状况怎么样呢?

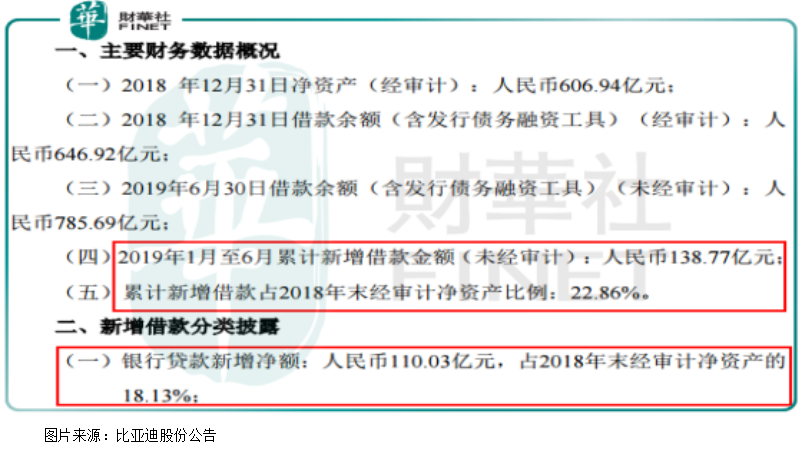

从比亚迪近期披露的报告和前期财务状况看,公司的财务状况似乎并没有销售数据表现的那么乐观。具体看,根据比亚迪最新的公告显示,公司2019年1月至6月累计新增借款金额(未经审计)人民币138.77亿元,累计新增借款占2018年末经审计净资产比例22.86%。

其中新增的138.77亿元借款中,有110.03亿元的贷款属于新增的银行贷款。

如果只是看到上面这一句话并不能代表什么,只能说比亚迪的负债可能攀升了。

首先,从最新数据(一季度)看,比亚迪账上速动资产货币资金有139.2亿元,应收账款454.7亿元,负债主要以短期借款为主435.3亿元,应付票据、应付账款、应付职工薪酬、其他应付款、一年到期非流动负债、其他流动负债合计为691亿元。

从一季度数据看,比亚迪短期偿债已经有压力,因为公司货币资金太少,应收账款又不能快速的全部收回,短期借款和短期需要支出的钱太多,公司面临借新还旧的问题,而上半年新增借款的大幅增加,更是证明了这一点。

可能有的读者会问,公司赚的钱呢?问题就出在这里了,2014年至2018年比亚迪营收分别为582亿元、800亿元、1035亿元、1059亿元和1304亿元,归母净利润分别为4.34亿元、28.2亿元、50.5亿元、40.7亿元和27.8亿元。

营收每年稳定增长,而归母净利率一直很低,近五年最高的净利率不超过5%,低的时候1%都不到,如果再看公司扣非后的归母净利润更是惨不忍睹,2014年还是亏损。

近五年比亚迪持续增收不增利,加上应收账款的持续大增,更是让公司的经营现金流为负数,而规模扩张,需要的运营资金不断增加,造成这样的结果就是公司资产负债表越来越难看,短期借款越来越多,而货币资金却很少,公司只能借新还旧,每年还需要承担高额的财务费用,经营风险也越来越大。

如果想要解决比亚迪以上问题,唯一的方法就是公司拥有造血能力(盈利能力大幅提升),不然长期这种状况是很难持续的。

最后,我们再来简单说说估值。

市盈率对比亚迪显然不适用,因为公司的新能源业务属于新兴行业,技术不是特别成熟,造车成本高,盈利能力不稳定可以理解。

还是来看看市净率吧,根据WIND数据显示,比亚迪截至2019年7月5日收盘,市净率为2.76倍,在近三年处于均值水平,在2011年至2014年也属于均值水平,这几个时间段整个市场的都比较低迷,对比比较合理。

看起来属于均值水平,但其实现在公司的净资产和几年前公司的净资产区别较大,现在公司资产当中,应收账款和固定资产占了一半以上,实际这部分资产清算价值是要大折扣的,所以现在比亚迪的净资产和几年前净资产不是一个概念,市净率也就失真了。

对比同行业来看,截至2019年7月5日收盘,吉利汽车市净率2.27倍、一汽轿车2.0倍、上汽集团1.28倍,比亚迪也不占优势。

从上述看,比亚迪虽然销售数据不错,但是经营风险较高,公司的估值也不低。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

下载财华财经APP,把握投资先机

https://www.finet.com.cn/app

更多精彩内容,请点击:

财华网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)

现代电视FINTV(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享