我國擁有14億人口的巨大市場,醫療和醫藥行業市場也因此成為全球之最。

中研普華數據顯示,2007年-2016年,中國醫療衛生機構總數由91.23萬個發展到98.34萬個,增長率為7.80%。而與醫療服務行業相關聯的醫療器械行業目前處於快速發展的黃金期,近五年市場規模年均複合增長率約為23.89%。

我國醫療器械企業眾多且高度分散,2016年底,我國醫療器械行業註冊的各類醫療器械生產企業總計達到了15,343家,但這些醫療器械生產企業規模普遍偏小,研發和競爭力明顯不足。所以,從醫療器械的中低端市場向高端市場進口替代成為我國醫療器械行業的的願景。

任何一個成熟的市場是不會存在百家爭鳴的混戰局面,從目前的格局看,我國醫療器械行業中規模和實力較強的企業主要有這三家:威高股份(01066-HK)、微創醫療(00853-HK)和先健科技(01302-HK)。

我們下來來了解一下近期曝光度更高的微創醫療。

重資搞研發並高速擴張,搶灘高端市場

從歷年來的發展軌迹上可看出,微創醫療相對於絕大部分醫療器械企業更注重研發,是一家以研發為驅動力的企業。其目標就是走高端路線,因為高端產品是決定醫療器械行業長久生存之計。

醫療器械領域有重創新、重專利的先天屬性,微創醫療一貫以高強度投資於研發,目前累計研發總投入數百億元人民幣(含海外公司歷史累計金額),現獲得的專利高達3,500餘項(包括國外2,000項)。而截至2018年底,威高股份和先健科技擁有的發明專利分别僅為300多項和875項(已提交的申請)。微創醫療擁有的專利達到威高股份的10倍,也遠超於先健科技,從專利數目上就已看出微創醫療的研發實力之強悍。

2014年-2018年,微創醫療的研發費用由5460萬美元增至1.05億美元,佔營收比重常年保持在13%以上,2018年費用總額遠高於同期先健科技和威高股份1.15億元人民幣和3.11億元人民幣。

除了投入巨額資金的研發,微創醫療對外方面也不惜重金擴張。分别億2.9億美金和1.9億美金收購美國骨科業務和心率管理業務,成立電生理業務等等,微創醫療通過「内生+外購」的擴張策略不斷加碼全國乃至海外的佈局。截至目前,微創醫療旗下涵蓋了骨科、心血管介入、心率管理等8大板塊,均屬於高值醫療器械產品,這是這些年來耗費重金投入的成果。

中高端技術方面,憑借瘋狂的收購和自身研發上進行發力,目前微創醫療已走在國内醫療器械行業的前列。微創醫療骨科業務的髋、膝兩個大關節技術在國際上屬一流的水平,目前國產化後的膝關節已上市,髋關節假體組件股骨柄獲證;在激烈的競爭環境下,其心血管介入業務方面的支架市場份額在國内已提升至30%以上的市場份額。此外,在腦血管與神經介入、外週血管和大動脈、人工心肺、呼吸介入等領域,微創科技亦以研發作為驅動進行了相應佈局。

盈利能力欠佳,各項成本高昂

微創醫療在行業内的優勢是業務佈局廣,中高端產品競爭力不俗,而威高股份主打低值的一次性使用醫療產品,兩者競爭上並無太大的碰撞;先健科技的產品包括外週血管病業務及結構性心髒病業務,與微創醫療的主營業務血管用器械業務類似。

雖然發展迅猛,令同行刮目相看,但微創醫療盈利能力與其發展速度相比顯然存在缺陷。

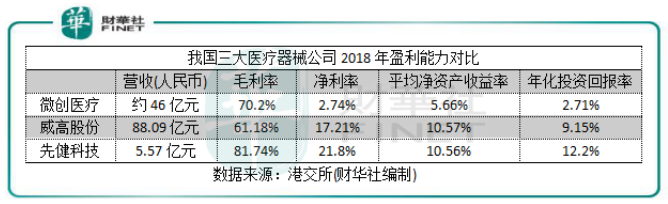

與藥品相比,醫療器械行業毛利率更高,行業平均毛利率達到50%左右。因競爭力較強,上述三家公司毛利率均遠超行業平均毛利率,其中微創醫療70.2%的毛利率表現在行業巨頭面前表現中規中矩。但微創醫療淨利率十分低,2018年的淨利率僅為2.74%,而行業的淨利率在20%左右。表明微創醫療的資產利用效果不佳,在經營的環節開銷比較大。

造成淨利率過低的原因主要是微創醫療戰線拉得過長,近些年的精力都投入都了研發和併購上,造成消化不良,財務上的利潤波動表現不平穩,淨利潤停滞不前,2014年和2015年甚至錄得了負增長。

微創醫療收購的骨科業務連連虧損,雖然2018年虧損有所收窄,但該公司仍未達至分部利潤盈虧平衡的目標。所以,目前收入佔比超過30%的骨科業務仍然是微創醫療的出血點,高管變動和失去海外一個經銷商是其骨科業務在整合方面遇到的難點。

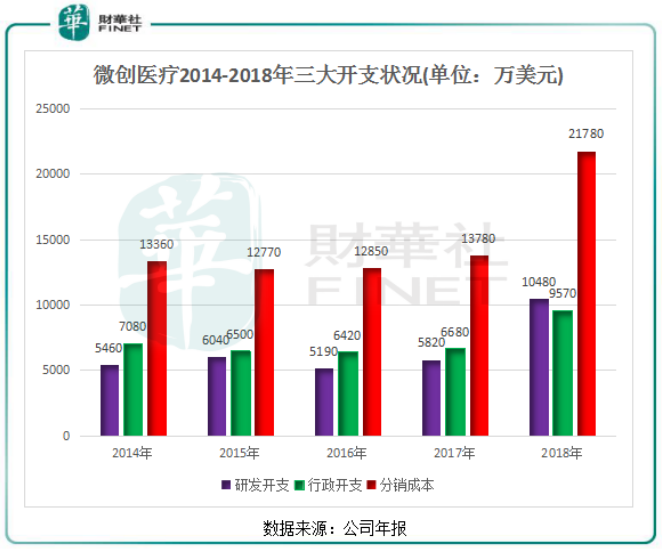

通過包括骨科在内的各項外延式收購,微創醫療的行政開支和分銷成本居高不下,造成債務結構不佳。

微創醫療以骨科為主的新業務開拓需要付出巨大的成本開支,骨科的表現在很大程度上左右了微創醫療盈利能力的走向,所以成本開支需要關註微創醫療的業務拓展策略。

分拆心脈醫療,對盈利能力影響如何?

隨著内地科創板正如火如荼的建立起來,微創醫療不甘落後,在今年4月就已計劃分拆旗下大動脈及外週血管介入產品業務控股公司——心脈醫療科技於科創板獨立上市。7月3日,心脈醫療科技於科創板發行股份的註冊獲中國證監會通過。

據悉,心脈醫療科技主要從事大動脈及外週血管介入產品業務,2012年8月成立,提供腹部及胸廓大動脈瘤、外週血管疾病、主動脈夾層動脈瘤及其他動脈相關疾病介入治療的一系列產品及服務。目前,微創醫療持有心脈醫療科技61.7897%的股權,建議分拆及上市完成後,微創醫療仍將為心脈醫療科技單一最大股東及對心脈醫療科技擁有控制權。

微創醫療今年4月份表示,於建議分拆及上市完成後,預計能夠繼續將心脈醫療科技的業績合併計入該集團的財務業績。本次募集資金將用於主動脈及外週血管介入醫療器械的產業化、研究開發,營銷網絡及信息化建設以及補充流動資金。

心脈醫療科技此次赴科創板上市的獨立性、研發和核心技術等受到上交所的二次問詢,因其間接控股股東微創醫療最近2年無實際控制人,因此心脈醫療科技在保持業務穩定和持續經營方面不免讓人擔憂。

心脈醫療科技是微創醫療第二大業務的一個重要平台,其回應上交所問詢時稱會對獨立性等方面做出相應安排。若該類問題得到解決,自主研發出色且增長強勁的FirehawkTM等核心產品將可為微創醫療的營收帶來增幅,有利於擴大大動脈及外週血管介入產品業務擁有的獨立融資平台,從而提高融資能力,緩解微創醫療近些年瘋狂投入研發和併購留下的後遺症。

小結:微創醫療目前處於高速發展中的蟄伏期,短期内是的財務表現是難以有喜人的成績,目前暫時還只能靠心血管支架業務來支撐整個集團業務的發展。現時,微創醫療走在我國高端醫療器械產品的國產替代的快車道上,波動中亦閃現著崛起的影子。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享